Die einfachste Schlussfolgerung nach einem Exploit in Höhe von 290 Millionen US-Dollar und einem Rückgang des gesamten in DeFi gesperrten Wertes um etwa 13 Milliarden US-Dollar ist, dass die dezentrale Finanzwelt erneut gescheitert ist. Es ist aber wohl auch die faulste.

Die KelpDAO-Exploiter am Wochenende war ernst. Es scheint mit einem gezielten Angriff auf die Infrastruktur begonnen zu haben, die im Verifizierungs-Stack von LayerZero verwendet wird, nicht mit einem Smart-Contract-Fehler, wie er bei anderen Exploits häufig vorkommt. LayerZero hat vorläufig verknüpfte den Vorfall mit der Lazarus-Gruppe Nordkoreas, und erklärte, dass der Angriff erfolgreich war, weil Kelp sich trotz wiederholter Empfehlungen für eine widerstandsfähigere Konfiguration für eine Einzel-Verifizierer-Lösung entschieden hatte. Der Exploit ließ rsETH (einen von KelpDAO ausgegebenen Liquid-Staking-Token) unbesichert zurück und löste Befürchtungen aus, dass faule Kredite in die Kreditmärkte, insbesondere in den WETH-Pool von Aave (wo Nutzer Wrapped Ether gegen Sicherheiten leihen), übergreifen könnten.

Und dennoch ist die weitaus interessantere Geschichte nicht, dass DeFi getroffen wurde. Es ist, dass DeFi immer noch existiert.

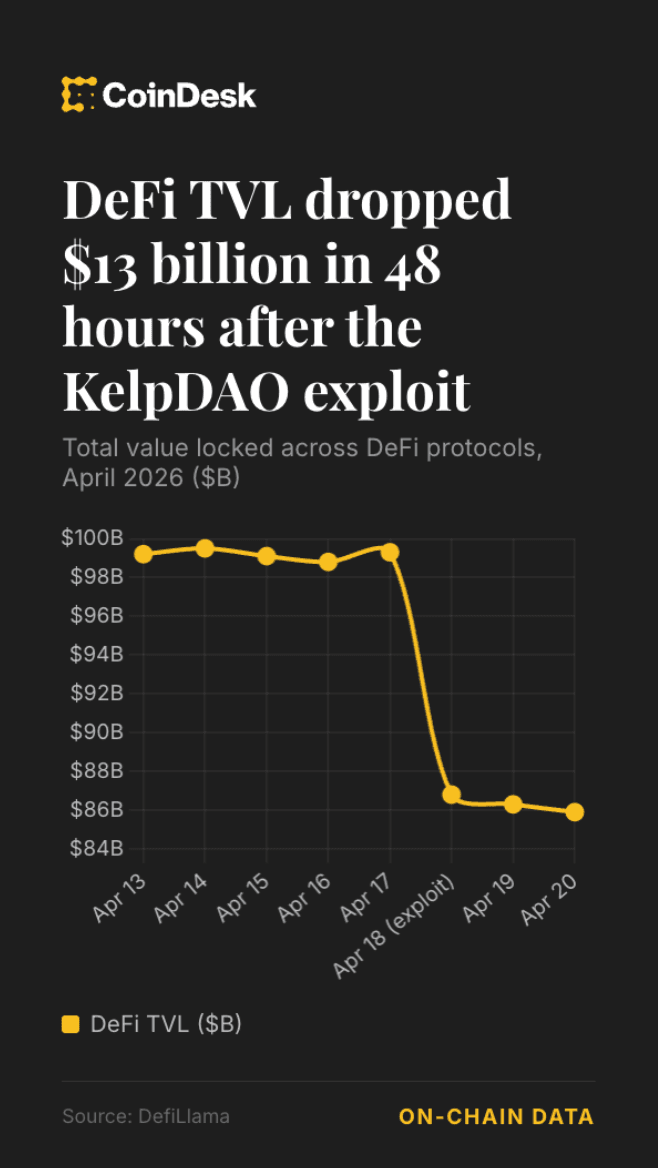

Kapital floh nach dem Verstoß schnell. Allein Aave verzeichnete 8,45 Milliarden US-Dollar Abflüsse innerhalb von 48 Stunden, während der breitere DeFi TVL in den mittleren Bereich von 80 Milliarden US-Dollar fiel, etwa zurück auf das Niveau, auf dem sich der Sektor zu diesem Zeitpunkt im letzten Jahr befand. Mit anderen Worten handelte es sich um eine deutliche Neubewertung des Risikos, nicht so zerstörerisch wie Einige erzielen Gewinne.

Aave, der größte DeFi-Kreditmarkt, hatte in den Wochen vor dem Exploit erhebliche Mengen an rsETH als Sicherheit angesammelt, da die Nutzer gehebelte Positionen aufbauten. Der Umfang dieses TVL-Rückgangs erfordert ebenfalls etwas Kontext. Ein Diebstahl in Höhe von 292 Millionen US-Dollar führt nicht direkt zu einem Rückgang von 13 Milliarden US-Dollar, es sei denn, ein erheblicher Teil dieses TVL bestand bereits aus recycelten Sicherheiten. Ein Großteil von Aaves $ETH-Engagement vor dem Wochenende war in sogenannten Looping-Strategien konzentriert, bei denen Nutzer liquide Restaking-Token einzahlen, $ETH dagegen leihen, diese gegen weitere Restaking-Token tauschen und den Vorgang wiederholen. Mit anderen Worten: Derselbe Vermögensstapel kann mehrfach in der TVL-Berechnung erfasst werden. Dieser Hebelblaseffekt treibt den TVL bei steigenden Kursen nach oben und löst sich bei Ereignissen wie diesem stark auf. Der tatsächliche Netto-Kapitalverlust ist wahrscheinlich nur ein Bruchteil der Schlagzeilenzahl, obwohl die genaue Höhe nur schwer zu isolieren ist, da Looping-Strategien tief in den TVL-Berechnungen der DeFi-Branche verankert sind.

[Diagramm 1 hier einfügen]

Diese Strategien waren ihrerseits teilweise ein Produkt eines Renditeumfelds, das bereits aufgehört hatte, sinnvoll zu sein. Anfang April, Aave bot 2,61 % APY auf USDC-Einlagen an, unter den 3,14 %, die bei Idle Cash bei Interactive Brokers, einem traditionellen Finanzmakler, verfügbar sind. Die Risikoaufschläge, die historisch die Komplexität von DeFi und die Exposition gegenüber Smart Contracts rechtfertigten, waren weitgehend verschwunden. Da die organische Rendite unzureichend war, füllte Leverage die Lücke, und genau diese Konzentration machte die rsETH-Kontamination so schädlich. Daten von DefiLlama zeigt, dass die reETH-Bestände auf Aave in den Wochen vor dem Exploit schnell gewachsen sind und fast 580.000 Token (1,3 Milliarden US-Dollar) erreicht haben, was beweist, dass der Aufbau der Hebelwirkung die anschließende Abwicklung so heftig gemacht hat.

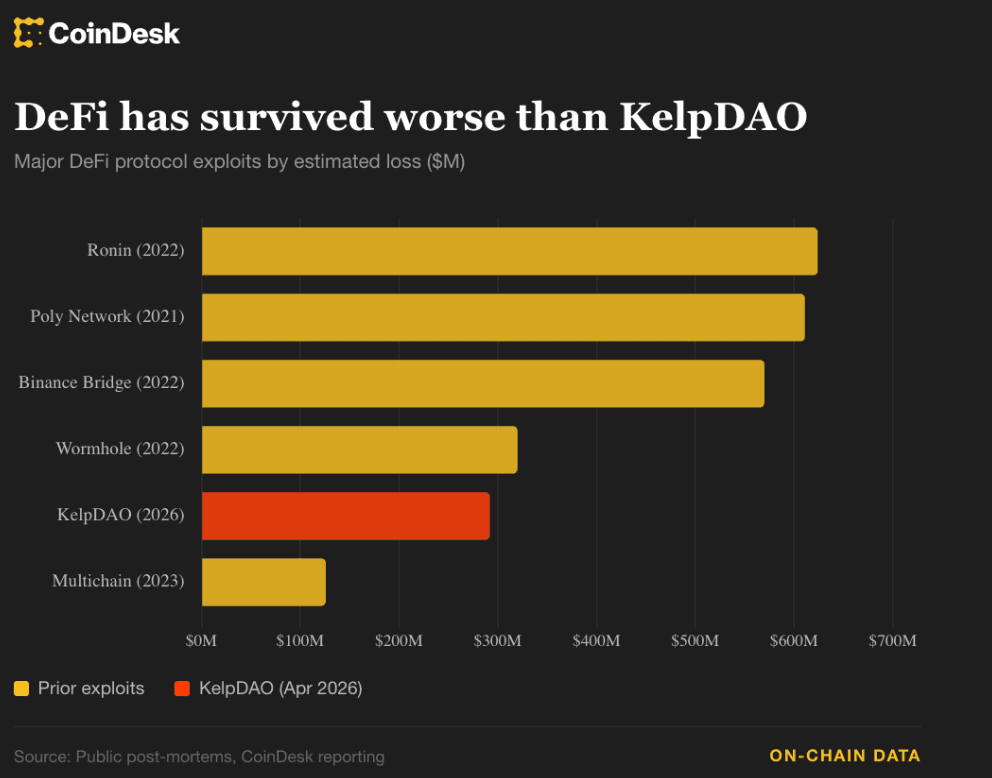

Krypto hat Schlimmeres überstanden

Der Ausdruck „DeFi ist tot“ wird nach jedem Hack hervorgebracht, weil die Ausfälle sichtbar und unmittelbar sind, während die Erholung langsamer und weniger spektakulär verläuft. Doch die Kryptobranche hat Schlimmeres erlebt. Terra brach zusammen und zerstörte das Vertrauen im Sektor. Wormhole und Ronin verloren jeweils etwa eine Milliarde Dollar. Multichain zerfiel.

"DeFi ist nicht gestorben, als Terra zusammenbrach und Milliarden an Liquidationen und Verlusten verursachte," schrieb ein pseudonymer Händler auf X. „DeFi ist nicht gestorben, als Wormhole und Ronin um rund 1 Milliarde US-Dollar ausgeplündert wurden. DeFi ist nicht gestorben, als Vermögenswerte der Multichain-Brücke gestohlen wurden.“

Kürzlich erlitt Bybit das, was weithin als das bezeichnet wurdegrößter Kryptowährungsdiebstahl in der Geschichte, verlor im letzten Februar rund 1,5 Milliarden US-Dollar, setzte jedoch den Betrieb fort, bewältigte einen Anstieg der Abhebungen, stellte die Reserven wieder her und verarbeitet weiterhin täglich Milliarden von Dollar im Handelsvolumen.

Die Neubewertung des Vertrauens

0xNGMI, Gründer von DefiLlama, sagte gegenüber CoinDesk, dass die Verluste erheblich, aber wahrscheinlich nicht existenzbedrohend seien. „Aave verfügt über zahlreiche Möglichkeiten, um den Verlust zu decken, einschließlich seiner Treasury und der Aufnahme von Krediten, und ich denke, diese werden eingesetzt werden müssen, um das Protokoll zu schützen“, erklärte er. „Insgesamt ein erheblicher Verlust, der jedoch wieder ausgeglichen wird. Das größte Problem wird die Auswirkung auf die Risikoprämien sein, die DeFi zugeschrieben werden.“

Diese Risikoaufschläge stellen einen realen und dauerhaften Kostenfaktor dar. Kapital wird eine höhere Vergütung verlangen, wenn es in Onchain-Systemen investiert ist, deren Angriffsfläche sich nun über den Code hinaus erweitert hat

Dennoch ist eine Neubewertung nicht dasselbe wie ein Zusammenbruch. „Ein Teil des Geldes wird zurückkommen“, sagte 0xNGMI. „Wir haben das schon bei Aave gesehen, als Gerüchte über einen Hack auftauchten. Es ist immer die beste Strategie, abzuheben und später erneut einzuzahlen, da die Kosten dafür gering und die Belohnung sehr hoch ist.“ Einige Einlagen werden nicht zurückkehren, aber historisch kehren Abflüsse von Einlagen während Stressereignissen zurück, sobald sich die Bedingungen stabilisieren, wie nach dem Zusammenbruch von Terra im Jahr 2021 zu beobachten war.

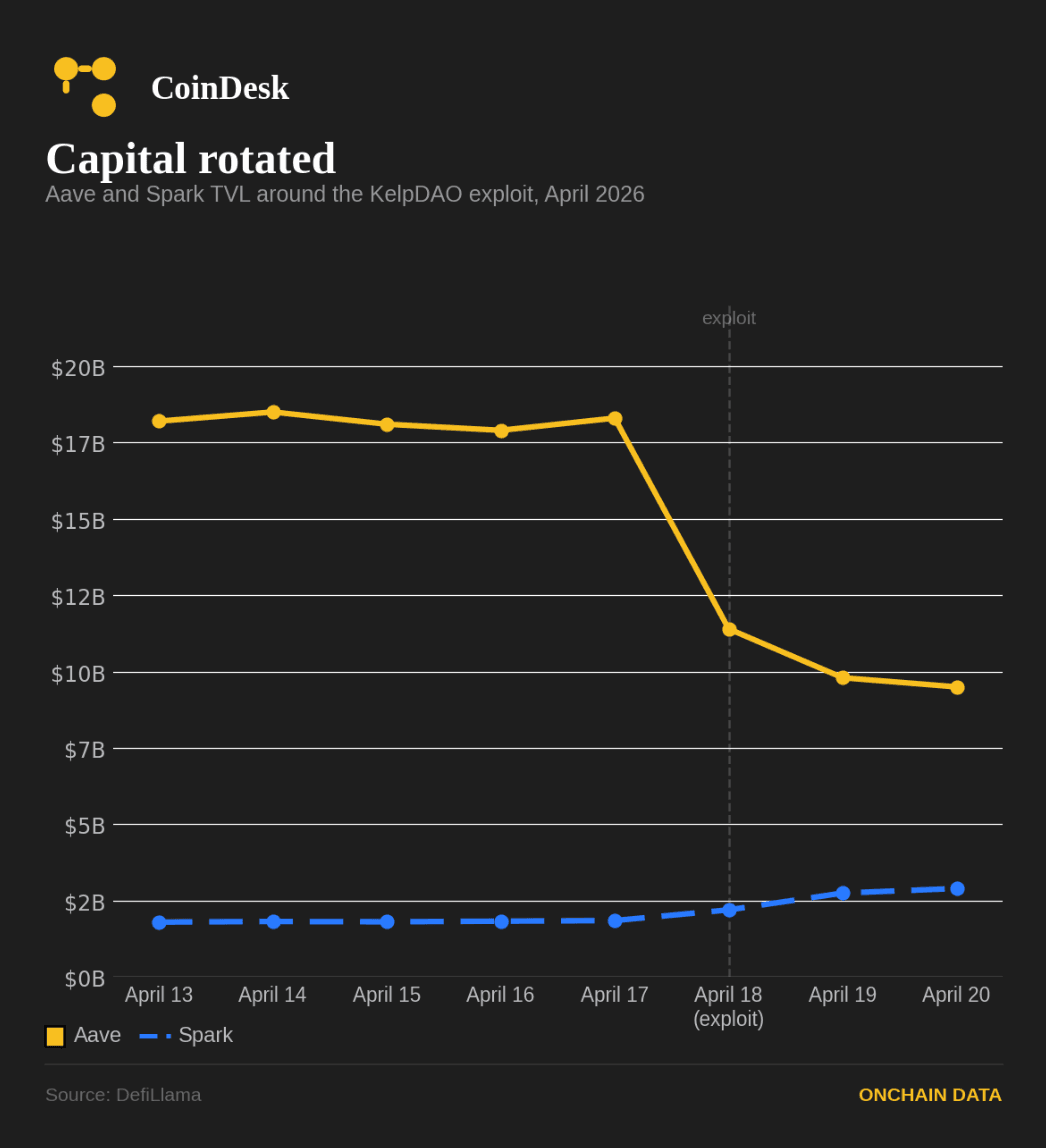

Es gibt auch Hinweise darauf, dass Kapital DeFi nicht einfach nur verlässt. Es rotiert. Spark bietet ein Beispiel dafür. Der Strategie-Leiter von Spark, der unter dem Namen monetsupply.eth auftritt,sagte das Protokoll, dass im Januar rsETH und andere wenig genutzte Vermögenswerte delistet wurden, ein Schritt, der dem Protokoll damals Geschäft und $ETH-Looping-Aktivitäten zugunsten von Aave gekostet haben könnte. Unter den aktuellen Bedingungen verfügt SparkLend jedoch weiterhin über ausreichende $ETH-Abhebungsliquidität, während Aave in mehreren Märkten Engpässe erlebt. Am Wochenende stieg das Spark TVL von 1,8 Milliarden US-Dollar auf 2,9 Milliarden US-Dollar, was eine deutliche Kapitalrotation zeigt.

Die interessantere Kritik, die von einigen Entwicklern nach dem Exploit geäußert wurde, lautet nicht, dass DeFi gescheitert ist, sondern dass es zu zurückhaltend geworden ist. Wenn der Sektor von den Nutzern verlangt, Infrastruktur-, Smart-Contract- und Governance-Risiken für niedrige einstellige Renditen zu tragen, wirkt das Produktangebot weniger überzeugend. Vor diesem Hintergrund ist Kelp nicht das Ende von DeFi. Es ist ein Weckruf für Entwickler, sicherere Systeme zu schaffen und gleichzeitig realweltliche Anwendungsfälle weiter anzubieten.