Willkommen zu unserem institutionellen Newsletter, Crypto Long & Short. Diese Woche:

- Alec Beckman darüber, warum $BTC-gestützte Kreditvergabe keine Krypto-Geschichte, sondern eine Geschichte der Kapitaleffizienz ist.

- Serena Sebastiani darüber, wie Stablecoins kein Krypto-Produkt sind; sie werden zur Abwicklungsinfrastruktur, die die globale Finanzwelt vergessen hat.

- Top-Schlagzeilen, auf die Institutionen achten sollten, von Francisco Rodrigues.

- „Ethenas Solana-Kreditmärkte überschreiten in 4 Tagen 1 Mrd. USD“ in der Grafik der Woche.

Vielen Dank, dass Sie sich uns angeschlossen haben!

-Alexandra Levis

Experteneinsichten

Bitcoin-gestützte Kredite gehören in die Diskussion um die Kapitalkosten

Von Alec Beckman, Vizepräsident für Amerika, Psalion

Die Diskussion dreht sich nicht darum, ob Bitcoin gekauft werden soll oder nicht. Sie richtet sich an Berater, Immobilieninvestoren, Kleinunternehmer und Gründer, die bereits Bitcoin besitzen oder mit Kunden arbeiten, die dies tun. Die praktische Frage ist einfach: Wenn ein Kunde eine bedeutende Verschuldung hat, warum wird dann eine kreditgestützte Finanzierung durch $BTC nicht in die Kapitalstruktur-Diskussion einbezogen? Schuldenschwere Fachleute vergleichen bereits Sicherheiten, Zinssätze, Gebühren, Geschwindigkeit und Auflagen. Bitcoin-gestützte Kredite sollten auf die gleiche Weise bewertet werden.

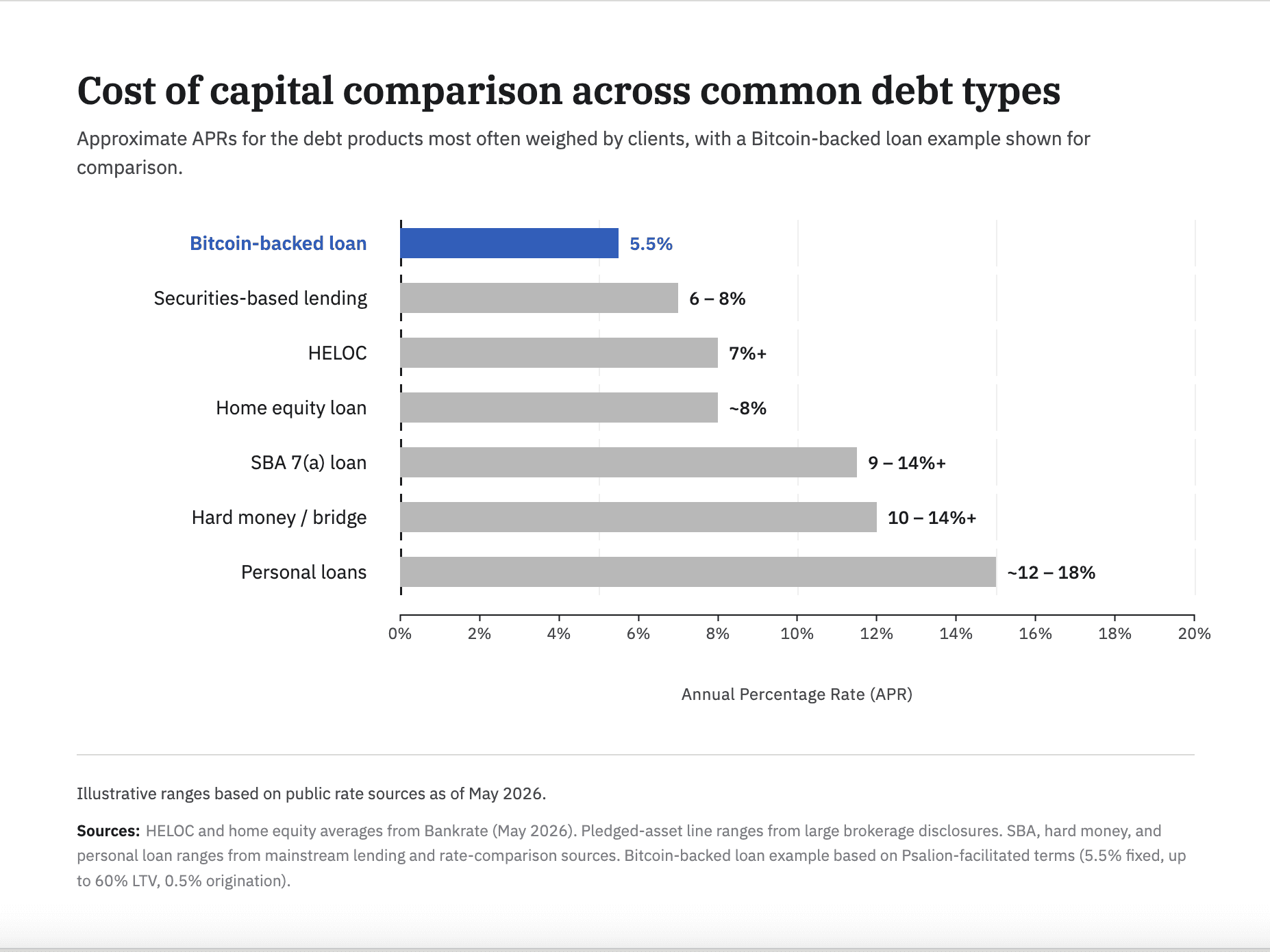

Das Schuldenangebot ist vertraut. HELOCs sind an das Eigenkapital von Immobilien gebunden, häufig variabel und liegen derzeit für viele Kreditnehmer über 7 %. Hard-Money- und Bridge-Kredite können schnell vergeben werden, liegen jedoch oft im Bereich von etwa 10 % bis 14 % zuzüglich Gebühren. Wertpapierbasierte Kredite können effizient sein, aber die Zinssätze beginnen häufig bei rund 6 % bis 8 % und erfordern beträchtliche Vermögenswerte bei einem Broker. Privatkredite liegen häufig im niedrigen bis mittleren zweistelligen Bereich. SBA-Darlehen können nützlich sein, doch die Gesamtkosten, die Dokumentation und die Zeit bis zur Auszahlung sind nicht unerheblich.

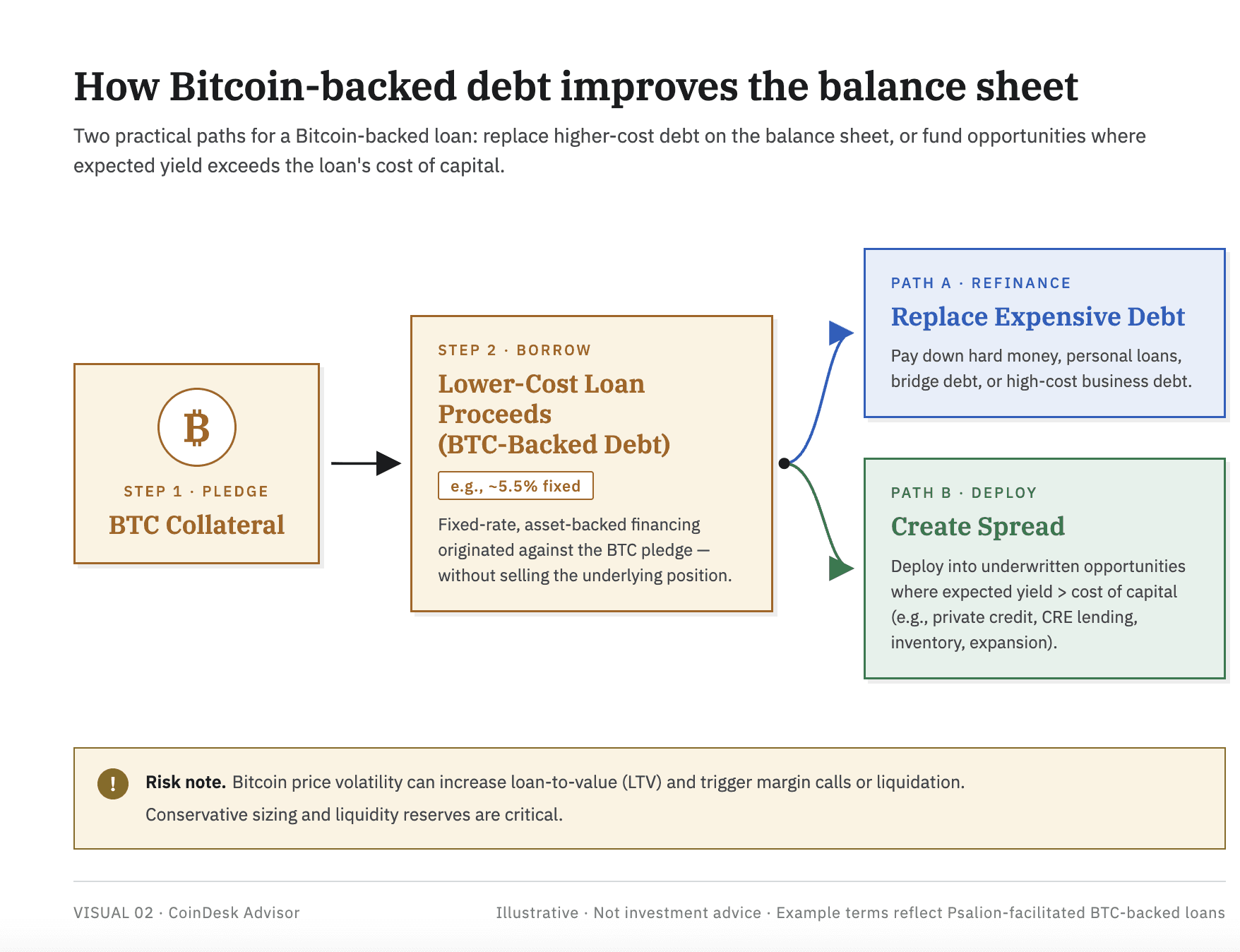

Bitcoin-gestützte Kredite ändern die Besicherung, nicht die Mathematik. Der Kreditnehmer verpfändet $BTC, erhält Dollar oder Stablecoins und zahlt gemäß den vereinbarten Bedingungen zurück. Der Vermögenswert ist liquide, verifizierbar und leicht zu überwachen. Die Marktzinsen variieren weiterhin stark, doch es entstehen zunehmend wettbewerbsfähige Strukturen. Bei Psalion beispielsweise ermöglichen wir den Zugang zu Bitcoin-gestützten Krediten zu einem festen Zinssatz von 5,5 %, mit bis zu 60 % Beleihungswert (LTV) und einer Bearbeitungsgebühr von 0,5 %. Dies ist ein einzelner Datenpunkt, zeigt jedoch, weshalb diese Kategorie in einem ernsthaften Schuldenvergleich berücksichtigt werden sollte.

Die Rate ist zunächst entscheidend. Für jemanden, der bereits $BTC hält, lautet die relevante Frage nicht „Soll ich leihen?“, sondern „Wo sollte ich leihen?“ Gegen ein Haus? Ein Unternehmen? Ein Wertpapierportfolio? Oder $BTC? Wenn $BTC als Sicherheit günstigeren Kapitalzugang ermöglicht als die bestehenden Schulden des Kreditnehmers, kann dies die gemischten Kapitalkosten senken.

Gebühren sind als Nächstes von Bedeutung. Hartes Geld kann Gebühren bei der Kreditvergabe enthalten. SBA-Strukturen können Garantiegebühren, Abschlusskosten und Beratungskosten umfassen. Privatkredite können durch die Kreditvergabe einen höheren effektiven Jahreszins (APR) beinhalten. Niedrigere Gebühren bei bitcoin-gestützten Krediten können die Gesamtkostenwirtschaftlichkeitsrechnung deutlich transparenter gestalten.

Reibung ist ebenfalls von Bedeutung. Traditionelle Kredite erfordern oft Einkommensnachweise, Steuererklärungen, Bewertungen, Betriebsberichte, persönliche Garantien, Auflagen und Zeit. $BTC-gestützte Kredite sind besicherungsorientiert. Die Sicherheit kann schnell überprüft und kontinuierlich überwacht werden. Schnelleren Zugang zu Liquidität zu erhalten, ist nicht nur eine Frage der Bequemlichkeit. Es kann die Wirtschaftlichkeit einer Refinanzierung, Übernahme, Steuerzahlung oder Brückenfinanzierung verändern.

Berater sollten darauf achten, da $BTC nun ein Bestandteil von mehr Kundensalden ist. Zu oft bleibt $BTC ungenutzt, während derselbe Kunde anderswo höhere Zinsen zahlt. Wenn der Kunde gegen $BTC Kredite aufnehmen und teurere Schulden ersetzen kann, hat der Berater die Bilanz verbessert, ohne einen Verkauf erzwingen und möglicherweise einen steuerpflichtigen Gewinn generieren zu müssen.

Es gibt einen zweiten Anwendungsfall: Rendite auf Spread. Einige Immobilieninvestoren, Gründer und Geschäftsinhaber sehen Chancen, bei denen die erwarteten Renditen ihre Kapitalkosten übersteigen, wie beispielsweise bei privatem Kredit, gewerblicher Immobilienfinanzierung, Inventar oder Betriebserweiterung.

Das Aufnehmen von Krediten gegen $BTC, um diese Chancen zu nutzen, kann sinnvoll sein, wenn der Kreditnehmer beide Seiten des Handels versteht: die Renditechance und das Sicherheitenrisiko.

Dieses Risiko ist real. Bitcoin ist volatil. Fällt der Preis ausreichend, kann das LTV vereinbarte Schwellenwerte überschreiten und Margin Calls oder Liquidationen auslösen. Eine Liquidation kann ein steuerpflichtiges Ereignis darstellen. Dies ist nicht für jeden Kunden geeignet. Es richtet sich an Kreditnehmer, die die Volatilität von $BTC verstehen, Liquidität aufrechterhalten und Kredite konservativ unterhalb des maximalen LTV vergeben.

Für Kunden, die bereits Bitcoin besitzen und bereits Schulden haben, ist $BTC-gestützte Kreditvergabe keine Krypto-Geschichte. Es ist eine Geschichte der Kapitaleffizienz. Sie zu ignorieren, könnte bedeuten, günstigeren Kapitalzugang oder eine wertvolle Spread-Möglichkeit ungenutzt zu lassen.

Prinzipientreue Perspektiven

Stablecoins sind jetzt Infrastrukturen

Von Serena Sebastiani, Chief Strategy Officer und Leiter für Regierungs- und Regulierungsangelegenheiten, Fuze

Es gibt eine Art finanzieller Reibung, die unsichtbar wird, wenn man lange genug darin lebt.

Von New York oder London funktionieren grenzüberschreitende Zahlungen. Von Nairobi, Jakarta oder Almaty aus hingegen nicht.

Ein KMU in Nairobi bezahlt einen Lieferanten in Karachi. Das Geld verlässt das Konto am Montag. Es trifft am Donnerstag ein. Unterwegs passiert es zwei Korrespondenzbanken, wobei Gebühren an beiden Enden anfallen, es wird durch einen Devisenaufschlag bei der USD-Umrechnung belastet und löst mehrere Compliance-Prüfungen aus. Sowohl der Käufer als auch der Lieferant tragen die Reibungsverluste, indem sie diese in die Preisgestaltung des Geschäfts einfließen lassen und die Kreditfrist verlängern.

So funktioniert es tatsächlich, grenzüberschreitend in den am schnellsten wachsenden Handelstrassen weltweit zu agieren: Golfregion nach Südasien, innerafrikanischer Handel, GUS in den MENA-Raum und Überweisungen nach Südostasien.

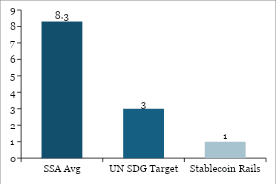

Multiplizieren Sie dies mit der 136 Milliarden US-Dollar umfassenden Finanzierungslücke im Handel mit KMU allein in Afrika. Multiplizieren Sie es mit den jährlich in den Kontinent fließenden 100 Milliarden US-Dollar an Rücküberweisungen. Multiplizieren Sie es entlang des Korridors vom Golf nach Südasien, vom GUS-Raum in den Nahen Osten und Nordafrika sowie innerhalb der ASEAN. Berücksichtigen Sie auch die Kosten für Geldtransfers nach Subsahara-Afrika, das nach wie vor die teuerste Region der Welt ist, mit durchschnittlich 8,3 % (fast dreimal so hoch wie das 3-%-Ziel der UN). In den derzeit aktiven Korridoren operieren Stablecoin-Netzwerke bereits mit Kosten von unter 1 %. Was wir hier betrachten, ist nicht einfach die Optimierung der Margen, sondern eine strukturelle Lücke in den am schnellsten wachsenden Regionen der Weltwirtschaft.

SWIFT wurde für eine spezifische Welt entwickelt: große Banken, hohe Beträge und bedeutende Finanzzentren. Es funktioniert perfekt für diese Welt. Dennoch mussten die Lieferantenzahlungen in Nairobi, die Überweisungen von Riad nach Manila oder die Handelsabrechnung zwischen Almaty und Istanbul mit einer Infrastruktur auskommen, die für die Wirtschaft anderer konzipiert wurde.

Das ist die Marktlücke, in die Stablecoins vordringen, und sie sind kein Produkt, sondern echte Infrastruktur.

Diagramm 1: Die Kostendifferenz bei Überweisungen