Токенизация реальных активов (RWA) уже приближается к $30 млрд в ончейне, однако в DeFi используется меньше 10% этих средств. Это показывает, что закрытая и ограниченная модель выпуска активов всё ещё мешает главной идее крипторынка, а именно, свободной совместимости между протоколами.

По данным DefiLlama, общий объём RWA на блокчейне уже почти достиг $30 млрд. При этом только $2,47 млрд из этой суммы участвуют в DeFi-протоколах в качестве активного TVL, то есть используются в сторонних кредитных сервисах, пулах ликвидности и других DeFi-приложениях.

Остальная часть рынка токенизированных активов фактически остаётся вне экосистемы DeFi. Большая часть средств не используется в кредитовании, залоговых механиках и других инструментах, которые обычно делают криптоактивы гибкими и взаимосвязанными.

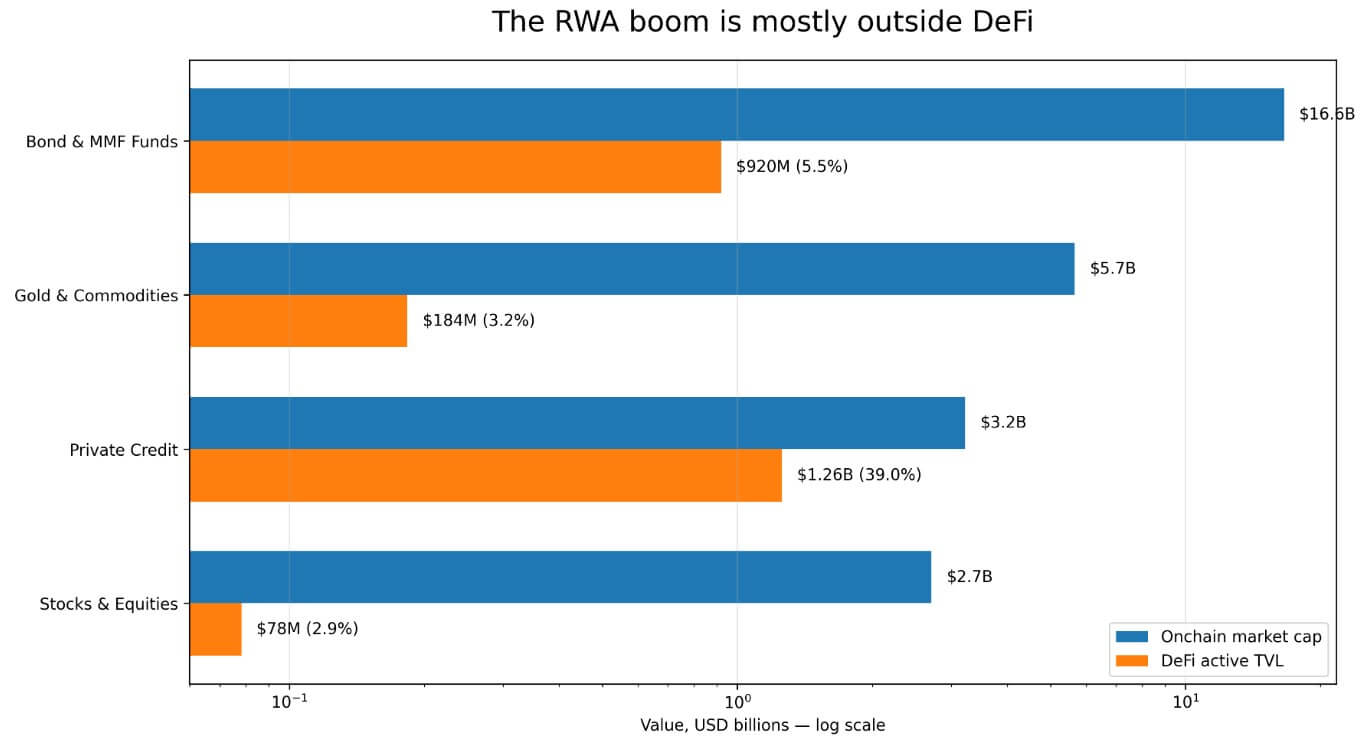

Самой крупной категорией остаются облигации и фонды денежного рынка. Их объём уже превышает $16,6 млрд в ончейне, но в DeFi из этой суммы используется только около $920 млн.

Токенизированное золото и сырьевые товары занимают примерно $5,7 млрд, однако в DeFi работает лишь около $183,6 млн. Акции и фондовые инструменты показывают похожую картину: около $2,7 млрд в ончейне против всего $78,27 млн в DeFi.

Отдельно выделяется сектор частного кредитования. Здесь соотношение заметно выше: из $3,226 млрд токенизированных активов около $1,257 млрд уже задействованы в DeFi. Это примерно 39% от всего сегмента.

Во многом такой результат связан с проектами вроде Maple Finance и Centrifuge, которые изначально строились как кредитные протоколы и сразу ориентировались на использование активов внутри DeFi.

При этом многие другие категории RWA, включая казначейские фонды, золото и токенизированные акции, изначально создавались скорее для институциональных инвесторов и регулируемых финансовых структур, а не для свободного использования внутри DeFi.

Логарифмический график сравнивает ончейн-капитализацию и активный TVL в DeFi по четырём категориям RWA. Источник: DefiLlama

Закрытая архитектура мешает интеграции RWA с DeFi

В DefiLlama фонд денежного рынка BUIDL от BlackRock отмечен как продукт с ограниченным доступом. При этом в DeFi сейчас используется только около $18,9 млн из его активов.

В отчёте IOSCO за ноябрь 2025 года говорится, что BUIDL работает как закрытая система на публичном блокчейне. Через неё проходят выпуск токенов, хранение активов, вторичные сделки между одобренными инвесторами, выплаты дивидендов и погашение.

Чтобы получить доступ к фонду, инвесторы должны пройти проверку и попасть в список одобренных участников, который контролирует Securitize. Более того, сами ончейн-транзакции не считаются окончательными, пока их не подтвердят через оффчейн-реестр у трансфер-агента.

Читайте также: Нефть подорожала более чем на 2% после новых заявлений Трампа об Иране

По сути, BUIDL использует блокчейн скорее как техническую инфраструктуру для перевода и учёта активов между институциональными участниками.

Из-за того что контракты фонда работают только с одобренными адресами, напрямую использовать BUIDL в открытых DeFi-протоколах вроде Aave или Uniswap нельзя без дополнительных посредников и обёрток.

В феврале 2026 года BlackRock всё же интегрировал часть BUIDL в Uniswap, но контроль над списком допущенных участников всё равно остался у Securitize. Доступ по-прежнему ограничен квалифицированными инвесторами с активами минимум от $5 млн.

В IOSCO также отметили, что вторичная торговля токенизированными фондами денежного рынка сейчас в целом устроена похожим образом. Из-за этого сектор пока так и не смог дать ту ликвидность и свободу обращения, которые изначально обещала токенизация.

В отчёте RedStone за март 2026 года говорится, что самой сложной частью токенизации остаются требования по комплаенсу: проверка личности, ограничения на переводы, санкционные правила и работа сразу в нескольких юрисдикциях.

Именно поэтому проекты вроде Morpho и Aave Horizon сейчас считаются одними из самых близких примеров полноценной интеграции RWA в DeFi.

Проблема в том, что каждое новое ограничение делает актив менее совместимым с DeFi-протоколами. А токенизированные облигации, фонды денежного рынка и казначейские продукты изначально создавались именно с такими ограничениями, поскольку ориентированы прежде всего на регулируемых институциональных инвесторов.

| Ограничение | Что это значит | Почему это мешает DeFi |

| KYC / список одобренных участников | Только одобренные кошельки могут хранить или переводить актив | Открытые DeFi-пулы не могут свободно принимать такой токен |

| Проверка через регистрационного агента | Ончейн-переводы могут требовать дополнительного подтверждения вне блокчейна | Смарт-контракты сами по себе не подтверждают окончательное владение |

| Ограничения для квалифицированных инвесторов | Доступ получают только институционалы или крупные инвесторы | Обычная DeFi-ликвидность остаётся вне системы |

| NAV / окна погашения | Погашение долей фонда происходит по расписанию эмитента | Сложно использовать в AMM и механиках ликвидации в реальном времени |

| Торговля через централизованные площадки | Основная активность проходит на CEX или платформах эмитента | Такие активы почти не отображаются в DeFi Active TVL |

Сектор токенизированного золота и сырьевых товаров добавляет к этой ситуации ещё одну проблему. По данным CoinGecko, спотовый объём торгов токенизированным золотом в первом квартале 2026 года достиг $90,7 млрд и уже превысил результат за весь 2025 год.

При этом большая часть торговли такими активами всё ещё проходит через централизованные биржи.

Именно поэтому в DeFi сейчас используется только около $183,6 млн из всего объёма этого сегмента. Основная активность остаётся за пределами DeFi-протоколов, которые отслеживает DefiLlama.

Где рынок RWA всё же показывает рост

При этом часть рынка движется совсем в другом направлении.

В начале 2026 года TVL стейблкоина $USDY от Ondo превысил $1 млрд. Проект уже работает сразу в девяти блокчейнах.

Читайте также: Биткоин неожиданно упал ниже $77 000

Платформа Ondo Global Markets, которую запустили в сентябре 2025 года для торговли токенизированными американскими акциями и ETF за пределами США, изначально делала ставку на свободное обращение активов и возможность использовать их в DeFi как залог.

Сейчас у платформы около $650 млн TVL и более $12 млрд совокупного торгового объёма.

В отчёте RedStone также говорится, что в Morpho уже размещено более $620 млн в RWA-депозитах, а общий объём рынка в Aave Horizon достиг примерно $423,5 млн. Оба протокола активно развивают использование RWA в качестве залога внутри DeFi.

Эти проекты показывают, что совместимость с DeFi возможна, если активы изначально создаются с расчётом на свободное использование внутри крипторынка.

В апреле 2026 года DWF Labs провела круглый стол с участием Centrifuge, Falcon Finance и xStocks. Участники пришли к выводу, что рынок RWA постепенно разделяется на два направления.

Первое строится вокруг закрытых систем с ограниченным доступом, которые ориентированы прежде всего на владение активами и соблюдение требований регуляторов.

Второе направление делает ставку на совместимость с DeFi, свободное обращение активов и работу вторичного рынка.

Представитель Centrifuge Грэм Нельсон отметил,что жёсткие ограничения по спискам одобренных участников фактически мешают активам попадать в открытые пулы ликвидности, поскольку каждого пользователя приходится отдельно проверять и подключать вручную.

В Centrifuge пытаются решить эту проблему через модель DeRWA. Она сочетает регулируемый выпуск активов с более свободным обращением токенов на вторичном рынке.

Представитель Falcon Finance Артём Толкачёв заявил, что именно совместимость с DeFi и нормальные механики выхода из позиции могут стать связующим звеном между традиционными активами и крипторынком.

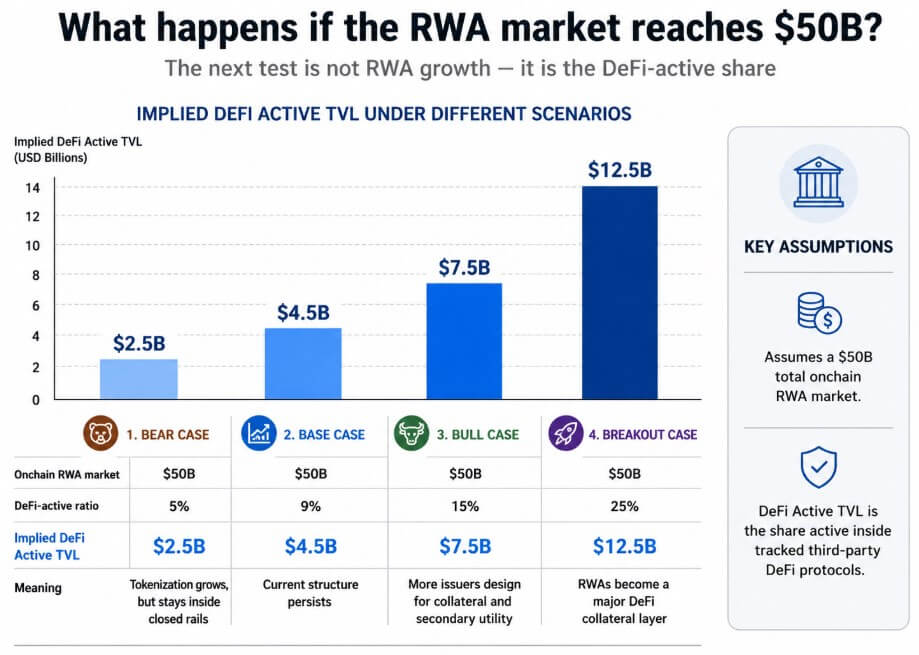

Главная ставка сторонников RWA сейчас в том, что всё больше проектов начнут двигаться именно в эту сторону. Если это произойдёт, доля RWA, реально используемых внутри DeFi, может заметно вырасти с нынешних 9%, особенно если общий рынок токенизированных активов приблизится к $50 млрд.

Медвежий сценарий тоже хорошо виден по цифрам

В Standard Chartered считают, что к 2028 году объём токенизированных активов может вырасти до $2 трлн. Но там же предупреждают: основная часть этого рынка может остаться внутри банковской инфраструктуры, а открытый DeFi почти не получит выгоды от роста.

В отчёте IOSCO за ноябрь 2025 года говорится, что токенизированные активы до сих пор сильно зависят от традиционной финансовой системы. Особенно это касается торговли и распределения активов, поскольку DLT-платформы всё ещё уступают по ликвидности и доступности.

Похожую проблему отмечали и в Европейском центральном банке. В исследовании за апрель 2026 года говорится, что отсутствие единых стандартов постепенно превращает рынок токенизации в набор закрытых экосистем.

У каждой такой системы свои правила комплаенса, собственные механизмы расчётов и ограничения по доступу. В результате ликвидность просто распределяется между отдельными закрытыми площадками вместо единого рынка.

Читайте также: Запуск ETF на HYPE стал главным успехом среди альткоинов в 2026 году

Цифры это хорошо показывают. У облигаций и фондов денежного рынка только 5,5% активов реально используются в DeFi. У золота и сырьевых товаров этот показатель составляет около 3,2%, а у токенизированных акций примерно 2,9%.

Проблема ещё и в том, что многие токенизированные облигации и фонды изначально создавались под требования крупных регулируемых инвесторов.

Там часто есть минимальный порог входа, обязательный KYC, дополнительные проверки через регистрационных агентов и окна погашения, привязанные к NAV фонда.

Из-за этого такие активы плохо подходят для DeFi-механик вроде AMM, мгновенного ценообразования и открытых залоговых систем..

Именно такие ограничения и требовали регуляторы, а эмитенты изначально строили продукты под эти правила.

Два разных рынка под одним названием RWA

Цифры в $30 млрд общего рынка RWA и $2,47 млрд активного TVL в DeFi на самом деле показывают две разные системы, которые обычно объединяют под одним термином «токенизация реальных активов».

Первая — это регулируемая ончейн-инфраструктура для традиционных финансов. Сюда входят фонды денежного рынка, казначейские продукты, кастодиальные решения и системы учёта, которые работают через регистрационных агентов и контролируемые платформы.

Вторая — это уже DeFi-среда, где активы свободно используются внутри кредитных протоколов, применяются как permissionless-залог и участвуют в автоматических стратегиях доходности.

Пока большая часть рынка RWA остаётся именно в первой категории. Поэтому объём токенизированных активов быстро растёт, но сам DeFi получает от этого лишь небольшую часть ликвидности.

График показывает возможный объём DeFi TVL при росте рынка RWA до $50 млрд.

При этом у Morpho уже более $620 млн в RWA-депозитах, а $USDY работает сразу в девяти блокчейнах. Это показывает, что спрос на полноценную интеграцию RWA в DeFi всё же существует.

Но чтобы доля активов, реально используемых в DeFi, поднялась выше нынешних 9%, эмитентам придётся изначально строить продукты с расчётом на свободное обращение внутри DeFi.

Пока же большинство проектов идут по модели BUIDL, где главным элементом остаются ограничения, проверки и контроль доступа.

Из-за этого большая часть нынешнего рынка RWA на $28,56 млрд всё ещё больше похожа на регулируемую ончейн-финансовую систему, чем на открытый DeFi-рынок.