BlackRock es se espera que debute un nuevo ETF de bitcoin $BTC$66.349,85 el próximo martes. El fondo ofrece más que solo exposición a la criptomoneda; está diseñado para generar ingresos adicionales a partir de la volatilidad de bitcoin.

El iShares Bitcoin Premium Income ETF (BITA) ofrece exposición al precio del bitcoin mediante la tenencia de acciones del ETF de bitcoin al contado existente de BlackRock, IBIT. Además, genera ingresos mediante la venta de opciones de compra sobre dichas participaciones.

Ese ingreso está directamente vinculado a la volatilidad de bitcoin. Cuanto más bruscas sean las oscilaciones de precios, más caras se vuelven las opciones y mayor es la prima que el fondo obtiene al venderlas. Incluso en condiciones tranquilas, bitcoin es más volátil que la mayoría de los activos tradicionales, por lo que es un activo fértil para este tipo de estrategia de ingresos.

Vender una opción de compra, conocido como escritura, es como vender un seguro contra una subida de precio. El vendedor cobra una prima y, si el precio se mantiene por debajo del precio especificado, o precio de ejercicio, conserva el efectivo. Si el precio supera el precio de ejercicio, el vendedor compensa al comprador por la ganancia, pudiendo incurrir en pérdidas considerables.

En el caso de BITA, si bitcoin se recupera, el ETF se beneficia de sus participaciones en IBIT, pero las ganancias están limitadas debido al pago en las opciones call. Si $BTC se mantiene estable o cae, la prima obtenida por la venta de opciones call compensa parte de la caída. En efecto, los inversores renuncian a ganancias potenciales a cambio de un flujo de ingresos más estable.

"Al implementar una estrategia de covered call sobre su exposición vinculada a Bitcoin, el fondo busca convertir la alta volatilidad histórica de Bitcoin en un flujo de ingresos recurrente con un objetivo de rendimiento anual del +15%, al tiempo que mantiene aproximadamente un 70% de participación en su potencial de apreciación de capital subyacente," dijo Tagus Capital en un correo electrónico.

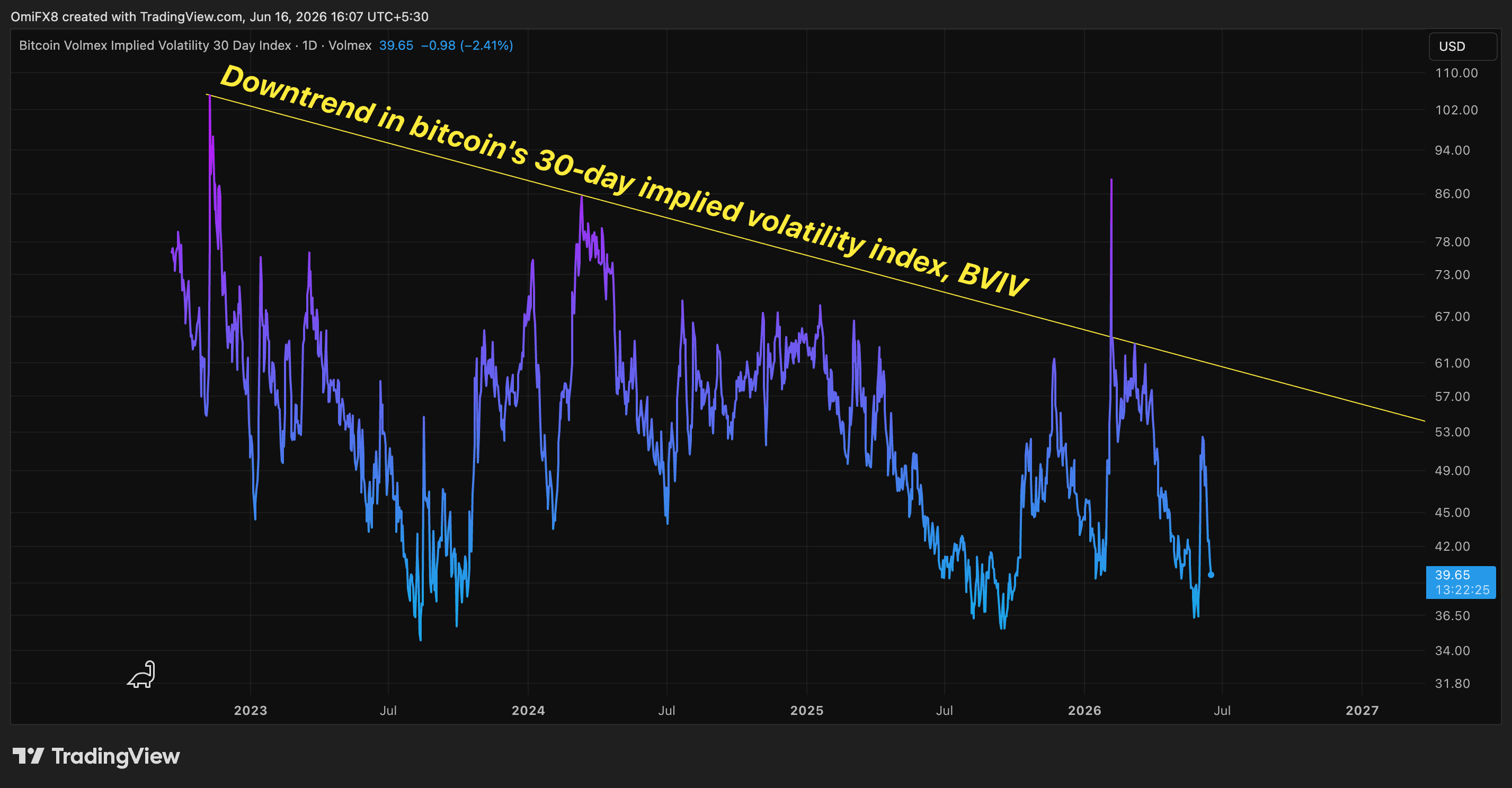

La estrategia también podría afectar al mercado en general, que está influenciado por el equilibrio entre la oferta y la demanda de opciones. La venta sistemática de opciones call, o "overwriting", suprime la volatilidad implícita del bitcoin. La volatilidad implícita a 30 días de bitcoin ha estado disminuyendo desde 2022, y el "call overwriting" es una razón importante. (Consulte Daily Signal, a continuación)

Señal de hoy

El gráfico muestra las fluctuaciones diarias en el índice de volatilidad implícita, o esperada, a 30 días de bitcoin desde finales de 2022.

El índice ha estado en su mayoría en declive, como se evidencia en esa línea de tendencia amarilla descendente. Esto refleja una creciente madurez del mercado de bitcoin, impulsada por la institucionalización y la venta sistemática de opciones de compra por parte de los inversores para obtener un rendimiento adicional sobre sus posiciones en el mercado spot.