Wenn Sie glauben, der Juni-Rückgang von Bitcoin $BTC$64.641,06 sei ein routinemäßiger Rücksetzer im Bärenmarkt, schauen Sie genauer auf den Optionsmarkt bei Deribit. Der Rückgang um 11 % hat ein beeindruckendes Volumen von 8,6 Milliarden US-Dollar an $BTC-Optionen ins Aus befördert, die voraussichtlich wertlos verfallen werden.

Dieser Betrag entspricht etwa 80 % der zum 26. Juni auslaufenden Optionen im Wert von 10,6 Milliarden US-Dollar, so die Datenquelle Deribit. Diese Dollarbeträge repräsentieren das nominale offene Interesse, also den Dollarwert der zum Zeitpunkt der Veröffentlichung aktiven Kontrakte.

Optionen sind derivative Verträge, die es Händlern ermöglichen, auf die Kursbewegung von Bitcoin bis zu einem bestimmten Datum in eine bestimmte Richtung zu spekulieren. Eine „Call“-Option setzt darauf, dass der Kurs steigt, während eine „Put“-Option darauf wettet, dass er fällt.

In-the-money zu sein bedeutet, dass die Option, egal ob Call oder Put, bereits profitabel ist, wenn sie heute ausgeübt wird. Out-of-the-money bedeutet, dass die Option derzeit nicht profitabel ist und wertlos wäre, wenn sie heute verfällt.

Quartalsverfalltage wie der 26. Juni sind entscheidend, da sie in den letzten Tagen eine groß angelegte Umschichtung durch Händler und Market Maker auslösen. Diese Umschichtung führt häufig zu erhöhter Volatilität, und der Effekt wird verstärkt, wenn die Positionierung so unausgewogen ist wie derzeit.

Mit nur etwa 20 % der 10,6 Milliarden US-Dollar an offenem Interesse, die im Geld (ITM) liegen, und den verbleibenden 80 % außerhalb des Geldes (OTM), weist der Markt ein starkes Ungleichgewicht auf, das scharfe Preisschwankungen auslösen könnte, während die Teilnehmer eilig ihre Positionen anpassen.

Die Geschichte endet hier nicht.

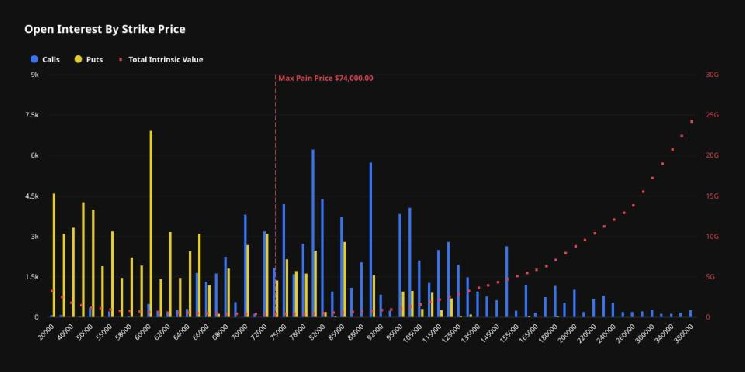

Maximaler Schmerz und Put-Call-Verhältnis

Ein weiterer Faktor, der auf potenzielle Volatilität hinweist, ist der Max-Pain-Preis für das Ablaufdatum am 26. Juni, der derzeit bei 74.000 USD liegt, etwa 14 % über dem aktuellen Spotpreis von Bitcoin bei rund 65.000 USD.

Max Pain ist das Kursniveau, bei dem die größte Anzahl von Optionskontrakten vollständig wertlos verfallen würde. Die Theorie besagt, dass sich der Basiswert (in diesem Fall Bitcoin) mit Annäherung des Verfallsdatums tendenziell zu diesem Max-Pain-Niveau hin bewegt, da Market Maker und Händler ihre Positionen entsprechend anpassen.

Während dieser „Max Pain“-Effekt in traditionellen Märkten weithin beobachtet wird, wird seine Zuverlässigkeit im Kryptobereich oft diskutiert. Dennoch könnte Bitcoin, sofern die Theorie Bestand hat, in den kommenden Tagen eine starke Erholung in Richtung 74.000 US-Dollar erleben.