Экономическая теория базируется на идеальных смоделированных ситуациях. Известно, что все такие модели неточны, но некоторые из них все же полезны. Это тем более верно для мира финансов. Не существует такой модели, которая могла бы предсказывать цену биткоина при любых условиях на рынке. Тем не менее есть полезные модели.

Экономика и финансы не являются точными науками. Они изучают постоянно меняющиеся и неповторяющиеся системы. Используемые при этом модели зачастую обращаются к прошлым событиям и дают временные выводы и прогнозы.

По большому счету и не нужна всеобъемлющая модель, которая объясняла бы все. Не все процессы в экономике поддаются количественному анализу.

Иногда из плохо спрогнозированной модели можно узнать даже больше, чем из модели, которая спрогнозирована хорошо.

Для результативного использования модели необходимо понимать принципы ее построения. Если эти принципы ясны, то можно извлечь хороший результат, проанализировав отклонение реальности от модели.

Рассмотрим в качестве примера модель «stock-to-flow». Есть множество мнений, что биткоин далек от предсказаний этой модели, и, поэтому, она плохая.

Люди пытаются определить цену биткоина основываясь на денежно-кредитной политике. В их понимании биткоин должен стоить определенных денег, т.к. он дефицитен. Они не делают прогнозов о том, что биткоин должен стоить столько-то к такому-то сроку. Они просто рассчитали справедливую цену биткоина на основе его дефицита.

Факт того, что биткоин еще не достиг этой стоимости, говорит лишь о том, что еще недостаточное количество участников рынка понимают его дефицитность.

Существуют и другие модели, одна из них предложена Raoul Pal и основывается на активности пользователей. Его идея такова:

- Капитализация и стоимость криптовалюты пропорциональны объёму транзакций, умноженному на количество активных пользователей.

На самом деле, чем больше транзакций совершают пользователи, тем более распределённой является сеть и, тем более ценной она должна быть.

Иными словами, чем больше объём транзакций для неизменного количества пользователей, тем больше ценности захватывается такой сетью и, следовательно, тем более ценной эта сеть должна быть.

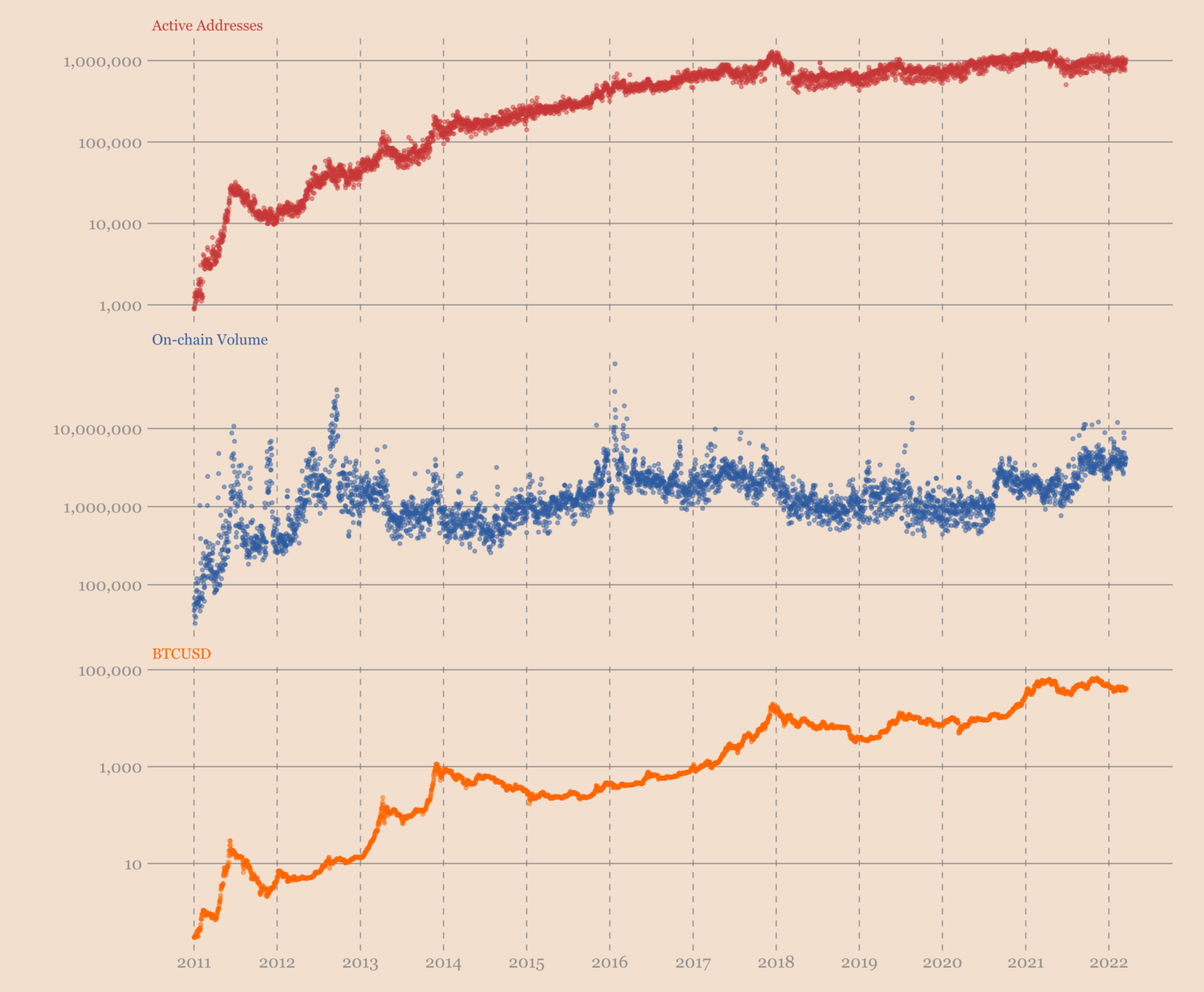

Применим эту модель к биткоину. Нам необходимо знать количество активных адресов и объём ончейн-транзакций биткоина. В результате мы получим либо цену биткоина, либо его капитализацию.

Проанализируем приведенный график (по вертикальной используется логарифмическая шкала).

Как мы видим, количество активных адресов росло в геометрической прогрессии. Объём ончейн-транзакций также рос в геометрической прогрессии, но с большими отклонениями

Имея эти данные, мы можем примерно рассчитать стоимость биткоина. Для того, чтобы получить более точный результат, вероятно, необходимо использовать усредненные сглаженные показатели.

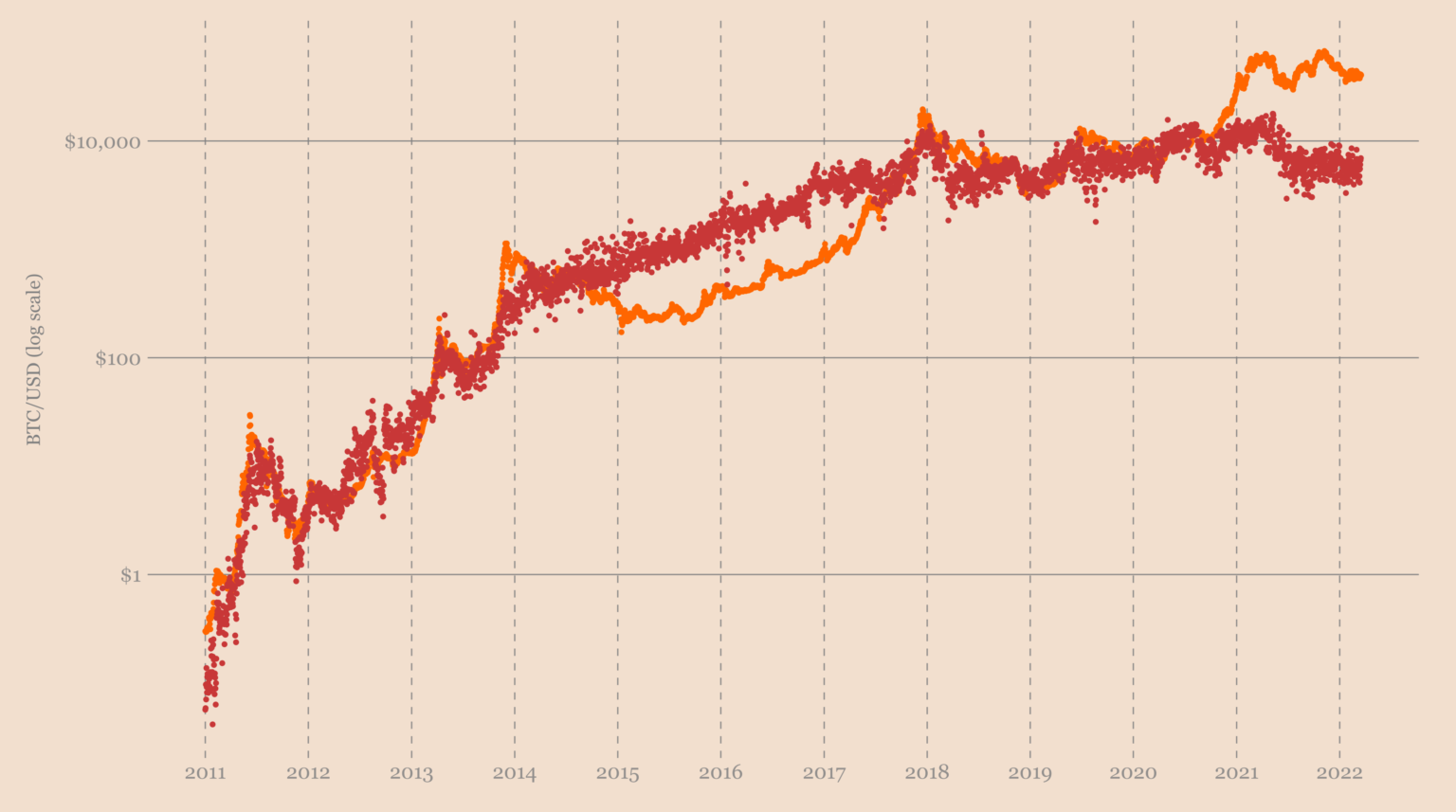

Как видно из этого графика, модель Raoul Pal на довольно длинном отрезке времени верно определяет стоимость биткоина.

Наличие множества моделей хорошо именно тем, что всегда можно выбрать наиболее точную из них в текущий момент и иметь понимание о причинах движения цены в данный конкретный момент.