В сентябре произошло слияние (The Merge) Ethereum, в результате чего Ethereum перешел с алгоритма Proof-of-Work, требующего майнинга, на алгоритм Proof-of-Stake, работающий на стейкинге. Пользователи получили немного более дешевый газ и небольшой прирост количества блоков, создаваемых в день, наряду с надвигающейся проблемой цензуры и децентрализации сети в целом.

Стейкинг Ethereum — схема Понци

C новым стейкингом Ethereum связана гораздо более опасная проблема. В этой статье мы поговорим об одной из крупнейших схем Понци в истории. Это крупные, всемирно известные валидаторы, поддерживаемые венчурными капиталистами, которые предлагают беспроигрышные условия для всех, кто хочет выгодно поставить (застейкать) свои ETH. Но на самом деле инвесторы находятся в финансовой пирамиде более чем на 10 миллиардов долларов, которая может рухнуть в любой момент.

Ограничения Proof of Stake приводят к катастрофе

Алгоритм Proof-of-Stake предполагает, что «вес» голоса валидатора зависит от количества поставленных монет. Сумма заблокированных средств определяет вознаграждение узла. Чтобы стать валидатором Ethereum, необходимо внести 32 ETH. Чего многие люди не знают, так это того, что после поставки ETH, их нельзя вывести до обновления в сети Ethereum под названием Шанхай (Shanghai), дата которого в настоящее время не определена. Таким образом, пользователи просто не имеют возможности вывести застейканные токены. Эта ситуация позволила крупным валидаторам организовать схему Понци, о которой пока никто не говорит.

Что случилось

Учитывая, что Ethereum требует стейкинга в 32 ETH для валидаторов, производящих блоки, большое количество людей просто не может позволить себе выделить такую сумму для стейкинга. Поэтому для тех, у кого нет такого количества ETH, крупные протоколы — агрегаторы валидаторов, предлагают делегировать практически любую сумму и получать на ней процент доходности. Речь идет о таких площадках, как Lido, Rocket Pool, Stake Wise, StaFi, Ankr Staking и т. д.

Кроме того, при делегировании Ethereum на эти протоколы они обменивают его на различные обернутые токены, такие как sETH, stETH, rETH, rETH2 и т. д. Например, протокол Lido отдает свои токены stETH в обмен на ETH пользователей, которые они не могут обменять обратно на ETH на самом Lido или других подобных сайтах. По сути, совершая обмен и размещая свои ETH на вышеупомянутых протоколах, пользователи теряют их навсегда, а взамен получают токен, который нельзя обменять в месте его получения.

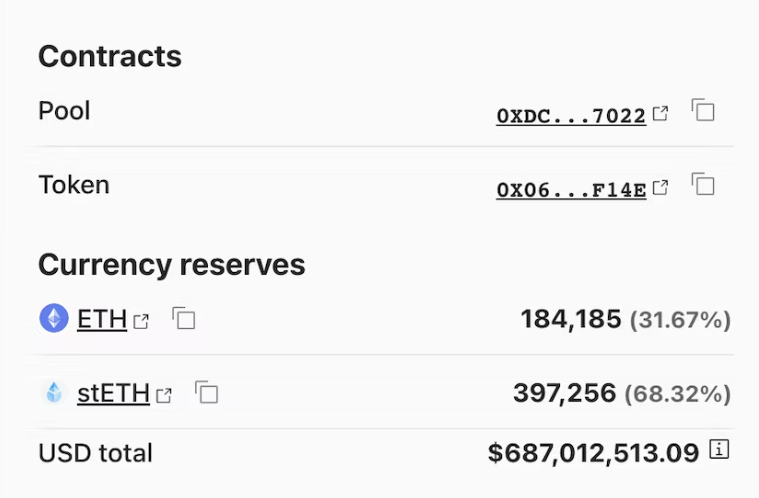

Обернутый ETH, выпущенный Lido, обеспечен залоговыми депозитами в ETH в соотношении 1:1. Но проблема в том, что токен торгуется на различных децентрализованных платформах, таких как Curve, где на stETH приходится 68% резерва ликвидности в размере 397 000 stETH, а на ETH лишь 31% ликвидности в размере 184 000 ETH.

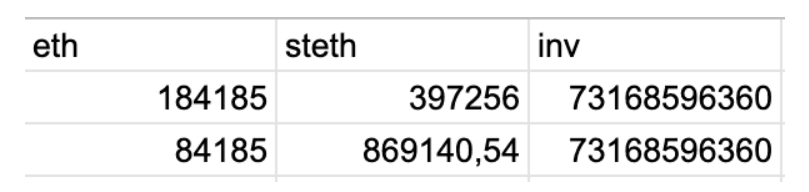

Таким образом, не все смогут обменять свои stETH обратно на ETH. На данный момент на примере пула Curve Finance видно, что на 397 256 stETH приходится всего 184 185 ETH. Это означает, что если кто-то захочет обменять stETH на эквивалент 100 000 ETH, оставшееся количество ETH в пуле составит 869 140 stETH всего за 84 000 ETH. Это имеет огромное влияние на цену.

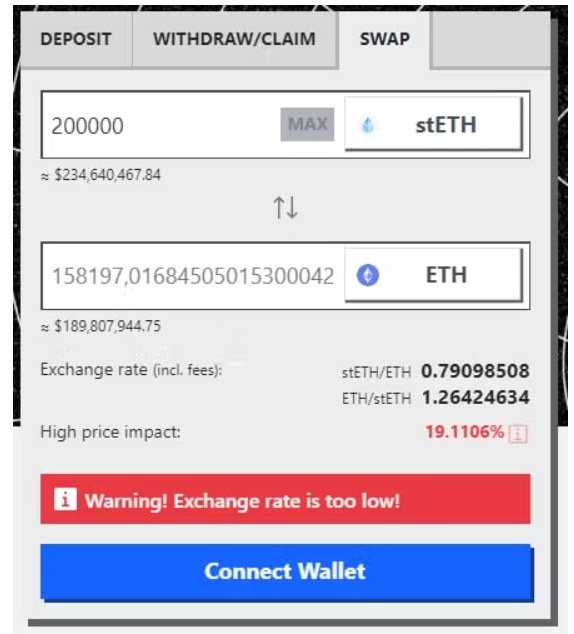

Даже в самом протоколе сказано, что при обмене большого количества stETH влияние на стоимость stETH будет просто колоссальным. Но на самом деле это расчет обмена одной сделки. На самом деле ситуация будет намного хуже, так как реальное изменение цены рассчитывается с использованием вышеуказанного дисбаланса.

Только у stETH более 120 000 держателей, и только 40% смогут вернуть все свои деньги, и это самые оптимистичные прогнозы. Не говоря уже о том, что цепная реакция не заставит себя ждать.

По данным Dune, дисбаланс stETH/ETH на Curve уже достиг тревожных 70%/30%.

Например, в июне 2022 года stETH упал на -7,6% по сравнению с обычной ценой в 0,99 ETH до 0,92 ETH, что вызвало паническую распродажу. Тогда падение было связано с крахом Terra.

Позже курс стабилизировался, но все могло сложиться иначе и запустить цепную реакцию, как у Terra.

Вот что пишет сама Lido о рисках использования stETH:

Существует ряд потенциальных рисков при стейкинге ETH с использованием протоколов ликвидного стейкинга.

Безопасность смарт-контрактов

Существует неотъемлемый риск того, что Lido может содержать уязвимость или ошибку смарт-контракта. Код Lido имеет открытый исходный код, проверен и включен в обширную программу вознаграждения за ошибки, чтобы минимизировать этот риск.

ETH — технический риск

Lido построен на основе экспериментальной технологии, находящейся в активной разработке, и нет никаких гарантий, что ETH был разработан без ошибок. Любые уязвимости, присущие ETH, влекут за собой риск сокращения, а также риск колебания stETH.

ETH – риск принятия

Ценность stETH строится вокруг вознаграждений за стейкинг, связанных с цепочкой Beacon Ethereum. Если ETH не сможет достичь требуемого уровня принятия, мы можем столкнуться со значительными колебаниями стоимости ETH и stETH.

Риск управления ключами DAO

Часть ETH, размещенная через Lido DAO, хранится на нескольких счетах, поддерживаемых пороговой схемой с несколькими подписями, чтобы минимизировать риск хранения. Если подписанты, преодолевшие определенный порог, потеряют свои ключевые доли, будут взломаны или станут мошенниками, существует риск того, что эта часть средств будет заблокирована.

Слэш-риск

Валидаторы ETH рискуют получить штрафы за стейкинг, при этом до 100% поставленных средств рискуют, если валидаторы потерпят неудачу. Чтобы свести к минимуму этот риск, Lido делает ставки на нескольких профессиональных и авторитетных операторов узлов с разнородными настройками, с дополнительным смягчением в виде страховки, которая оплачивается из сборов Lido.

Ценовой риск stETH

Пользователи рискуют обменной ценой stETH, которая ниже внутренней стоимости из-за ограничений на снятие средств с Lido, что делает невозможным арбитраж и создание полноценного рынка.

Lido DAO стремится снизить вышеуказанные риски и полностью устранить их, насколько это возможно. Несмотря на это, они все еще могут существовать, и поэтому мы обязаны сообщить о них.

Что может случиться

По сведениям аналитической компании Nansen, более 70% stETH было куплено выше цены ETH в $1425, а это означает, что только 18% участников stETH находятся в прибыльном диапазоне. Это означает, что большинство неликвидных игроков могут закрыть свои рыночные позиции и начать волну продаж, как это произошло с протоколом Terra. Такая ситуация обязательно возникнет с выходом обновления Шанхай, но это может произойти гораздо раньше, в текущей макроэкономической ситуации любое событие может спровоцировать отвязку курсов stETH, sETH, rETH от нативного ETH, что приведет к панической распродаже активов, к краху 10-миллиардной схемы Понци и потере средств около ста тысяч инвесторов.

Вывод

stETH в настоящее время предлагает доходность 5,5% годовых, со всеми огромными рисками, которые описаны выше. В то же время Lending протоколы предлагают разместить ETH под 4% годовых практически без рисков и без проблем.

В этих протоколах можно выводить и продавать токены в любое время, нужно только следить за коэффициентом использования. Стоит ли брать на себя огромные риски ради лишних 1,5%, решать инвесторам, но большинство людей не понимает, что эти 1,5% стоят за очередной схемой Понци, которая может рухнуть в любой момент.

Не является финансовым советом.

Автор: Эльвир Магзумов, аналитик Freedman Сlub Crypto News