Согласно отчету Binance Research, подготовленному исследователем Лим Ким Тхье, среднесуточный объем торгов бессрочными фьючерсами, привязанными к активам традиционного финансового сектора (TradFi), вырос с 3 млрд долларов в январе 2026 года до 8,6 млрд долларов к марту.

Основные выводы:

- Binance Research сообщает, что среднесуточный объем торгов бессрочными фьючерсами TradFi вырос с 3 млрд до 8,6 млрд долларов в период с января по март 2026 года.

- Объем бессрочных фьючерсов на серебро в пиковые моменты достигал примерно 40% от объема контрактов COMEX SI, что свидетельствует о серьезном интересе к торговле криптовалютными сырьевыми товарами.

- Торговля бессрочными контрактами TradFi в выходные дни правильно предсказывала направление ценового разрыва фьючерсов в понедельник в 89% случаев, что указывает на новую роль в ценообразовании.

Binance занимает 41% рынка бессрочных контрактов TradFi, поскольку бессрочные контракты на золото и серебро привлекают американских трейдеров

В отчете Binance Research определяет эти инструменты как TradFi-perps, применяя структуру бессрочных фьючерсов, изобретенную BitMEX в 2016 году, к таким активам, как золото, серебро, нефть и акции. В отличие от стандартных фьючерсных контрактов, бессрочные контракты не имеют даты истечения. Механизм ставки финансирования, периодически рассчитываемый между держателями длинных и коротких позиций, удерживает цену контракта привязанной к базовой спотовой цене, объясняет анализ.

По данным Binance Research, бессрочные фьючерсы уже составляют более 70% всего объема криптовалютных фьючерсов. Расширение этой структуры на традиционные активы дает трейдерам постоянный доступ к сырьевым товарам и фондовым индексам без трений, связанных с переносом позиций, которые возникают при заключении месячных или квартальных контрактов.

Согласно отчету Binance Research, платформы централизованных бирж (CEX) обрабатывают примерно 70% объема бессрочных фьючерсов на традиционные финансовые инструменты. В то же время Binance занимает примерно 41% общей доли рынка, что соответствует ее положению на более широких рынках криптовалютных деривативов. Согласно исследованию, на долю платформ децентрализованных бирж (DEX) приходится оставшиеся 30%, что сдерживается более низкой ликвидностью.

По словам исследователя Binance, бессрочные контракты на серебро стали лидирующим продуктом в этой категории. С ноября 2025 года было торгуемо примерно 240 млрд долларов в бессрочных контрактах на серебро. Данные показывают, что на пике объем торговли бессрочными контрактами на серебро достиг примерно 40% от эквивалентного контракта COMEX SI — крупнейшей площадки фьючерсов на серебро в мире, на которую приходится от 70% до 85% всех биржевых фьючерсов на серебро в мире.

В исследовании поясняется, что бессрочные контракты на золото уже значительно превзошли объем фьючерсов на золото нескольких региональных товарных бирж. Данные показывают, что этот разрыв увеличивался с каждым последующим месяцем.

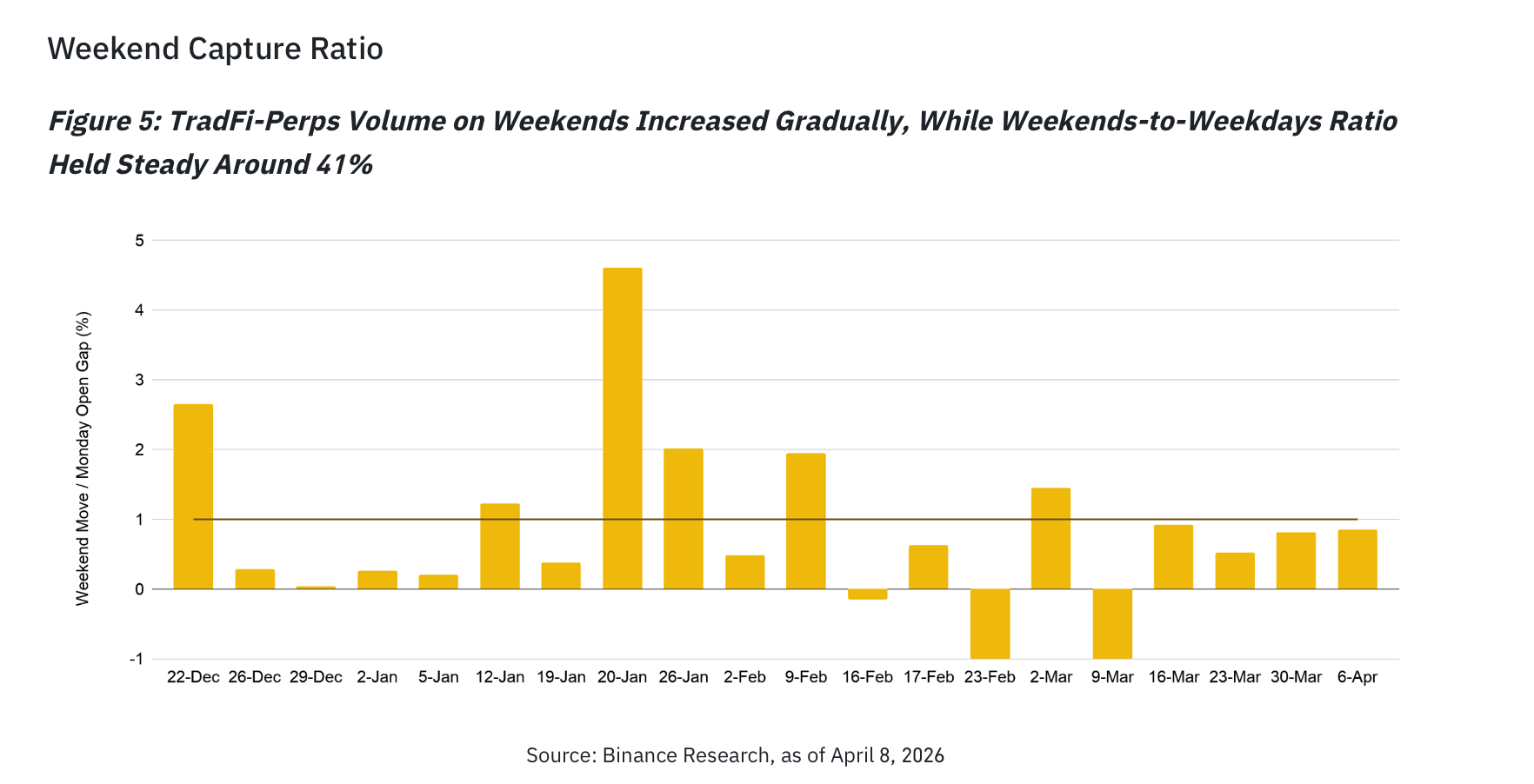

В анализе исследователя особое внимание уделяется торговле в выходные дни. Традиционные фьючерсные рынки закрываются в пятницу и вновь открываются в воскресенье вечером, в результате чего участники остаются незащищенными перед геополитическими событиями, объявлениями о тарифах и заявлениями политиков, которые происходят в субботу и воскресенье.

В выходные с 28 февраля по 1 марта, на фоне начала конфликта между США, Израилем и Ираном, объем бессрочных контрактов TradFi достиг 8,1 млрд долларов, что, по данным Binance Research, равно 116% от предыдущего среднего объема в будние дни и на 862% превышает средний объем торгов в выходные, зафиксированный до этого момента. Автор объясняет этот скачок обострением геополитической ситуации на Ближнем Востоке, указывая на это как на доказательство того, что участники рынка активно ищут площадки для действий, когда значимые события происходят вне торговых часов.

Торговля бессрочными контрактами в выходные дни становится легитимным ценовым сигналом

Эта тенденция носит структурный характер, утверждает Лим. Данные Binance Research показывают, что средний объем торгов в выходные дни вырос примерно на 300% с января по март, составив около 38% от объема торгов в будние дни за последние четыре недели. Аналитик обнаружил, что движения цен на бессрочные контракты на золото в выходные дни правильно предсказывали направление разрывов при открытии фьючерсов в понедельник в 89% случаев.

По данным Binance Research, корреляция между изменениями цен на бессрочные контракты на золото в выходные дни и разрывами при открытии торгов в понедельник составила 0,80, а медиана коэффициента улавливания — 57%. Это означает, что примерно половина корректировки цен между закрытием в пятницу и открытием в понедельник уже произошла на рынках бессрочных контрактов до возобновления торгов на традиционных биржах.

Согласно данным по построению портфелей, собранным исследователями Binance, распределение активов в соотношении 50/20/20/10 между $BTC, SPY, золотом и нефтью улучшило общую доходность с 59% до 67% с 2024 года по сравнению с позицией, состоящей исключительно из биткойнов, снизило годовую волатильность на 18% и сократило максимальное падение с 36% до 28%.

Для традиционных инвесторов, пишет Лим, замена обычного портфеля 60/40 на распределение 50/30/10/10 между SPY, 10-летними облигациями США, $BTC и индексом сырьевых товаров более чем удвоила общую доходность с 73% до 153% с 2020 года, при этом повысив коэффициент Шарпа с 0,75 до 1,25, как показывают данные.

Комиссия по ценным бумагам и биржам США (SEC) и Комиссия по торговле товарными фьючерсами (CFTC) подписали в марте 2026 года меморандум о взаимопонимании, направленный на то, чтобы интегрированные финансовые платформы могли работать с различными типами продуктов в рамках единой системы регулирования.

Исследование Binance определяет это событие как ключевой регуляторный фактор, устраняющий структурные барьеры для компаний, стремящихся предлагать бессрочные инструменты TradFi наряду с услугами по хранению, кредитованию и платежам. Риск контрагента, регуляторная неопределенность и глубина ликвидности остаются реальными проблемами, но динамика объемов, данные по ценообразованию и показатели эффективности портфелей представляют собой убедительные аргументы в пользу данного класса активов.