Рынок стейблкоинов демонстрирует взрывной рост и может кардинально изменить глобальные платежи уже в ближайшие годы. Согласно новым оценкам Chainalysis, объем реальных экономических транзакций в этом сегменте может вырасти с $28 трлн в 2025 году до $719 трлн к 2035 году — и даже до $1,5 квадриллиона с учетом макрофакторов.

Ключевое изменение заключается не только в масштабах, но и в роли: стейблкоины постепенно переходят из нишевого инструмента в базовую платежную инфраструктуру.

В отличие от традиционных платежных систем, которые полагаются на посредников и многодневные расчеты, стейблкоины:

- работают 24/7;

- обеспечивают расчеты за секунды;

- позволяют осуществлять трансграничные платежи без банковских задержек;

- интегрируются непосредственно в цифровые сервисы как «программируемые деньги».

Это создает фундаментальное преимущество в скорости, стоимости и гибкости.

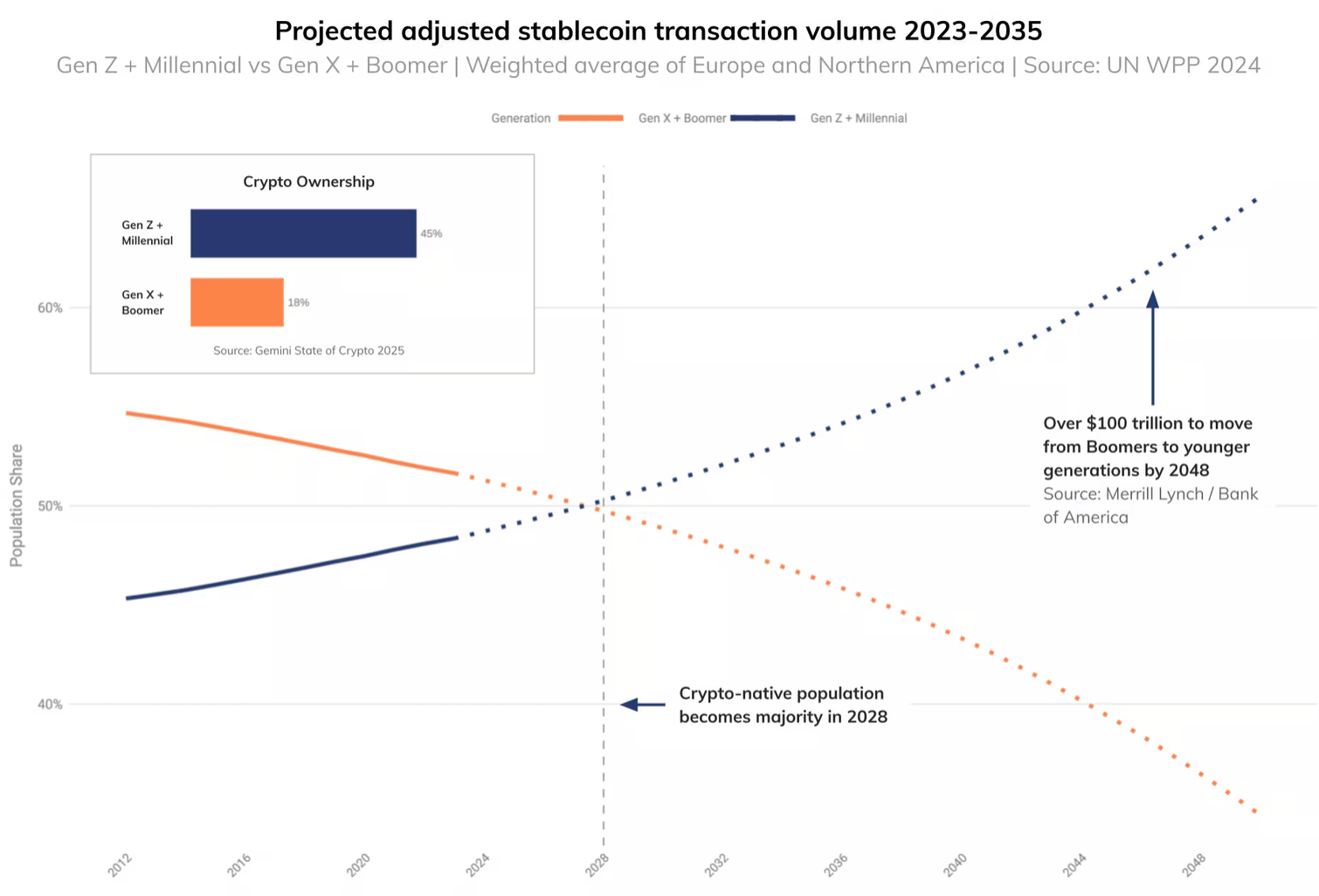

$100 трлн переходят к поколениям, выбирающим криптоактивы

Одним из главных драйверов станет крупнейшее в истории перераспределение капитала. Ожидается, что в 2028–2048 годах до $100 трлн перейдут от поколения беби-бумеров к миллениалам и поколению Z (Gen Z) — группам, которые значительно активнее используют криптовалюты.

Почти половина представителей этих поколений уже имели опыт с криптоактивами. Это означает, что:

- они станут «дефолтным» финансовым инструментом;

- стейблкоины интегрируются в повседневные платежи;

- традиционные финансовые институты рискуют потерять часть клиентов и капитала.

По оценкам, только этот фактор может добавить более $500 трлн к годовому объему транзакций стейблкоинов к 2035 году.

Криптовалюты на кассе: момент, когда все изменится

Еще один критический фактор — массовое внедрение стейблкоинов в розничных платежах (POS).

Сегодня оплата криптовалютой — это осознанный выбор. Но когда она станет стандартом, разница исчезнет: «использовать криптоактивы» и «платить» станет одним и тем же процессом.

Ожидается, что объем транзакций в стейблкоинах может сравняться с Visa и Mastercard в период 2031–2039 годов или даже раньше, учитывая нелинейные темпы роста платежных сетей.

Это означает прямое давление на традиционные платежные системы.

Уже сейчас рынок движется в этом направлении:

- сделки вроде приобретения Bridge компанией Stripe;

- партнерства Mastercard с криптокомпаниями;

- развитие ончейн-платежей.

Более того, традиционные финансовые игроки начинают открыто говорить о конкуренции. В частности, CEO JPMorgan Chase Джейми Даймон заявил о «беспрецедентной конкуренции» со стороны стейблкоинов и блокчейна, признав необходимость адаптации бизнеса.

В то же время аналитики Standard Chartered отмечают, что скорость обращения стейблкоинов выросла быстрее, чем ожидали, что частично связано с новыми сценариями использования, включая платежи с участием искусственного интеллекта.

В I квартале 2026 года предложение стейблкоинов составило уже $315 млрд.

Несмотря на это, регуляторы не демонстрируют паники. В Белом доме отметили, что опасения банков относительно оттока ликвидности из-за стейблкоинов «сильно преувеличены».