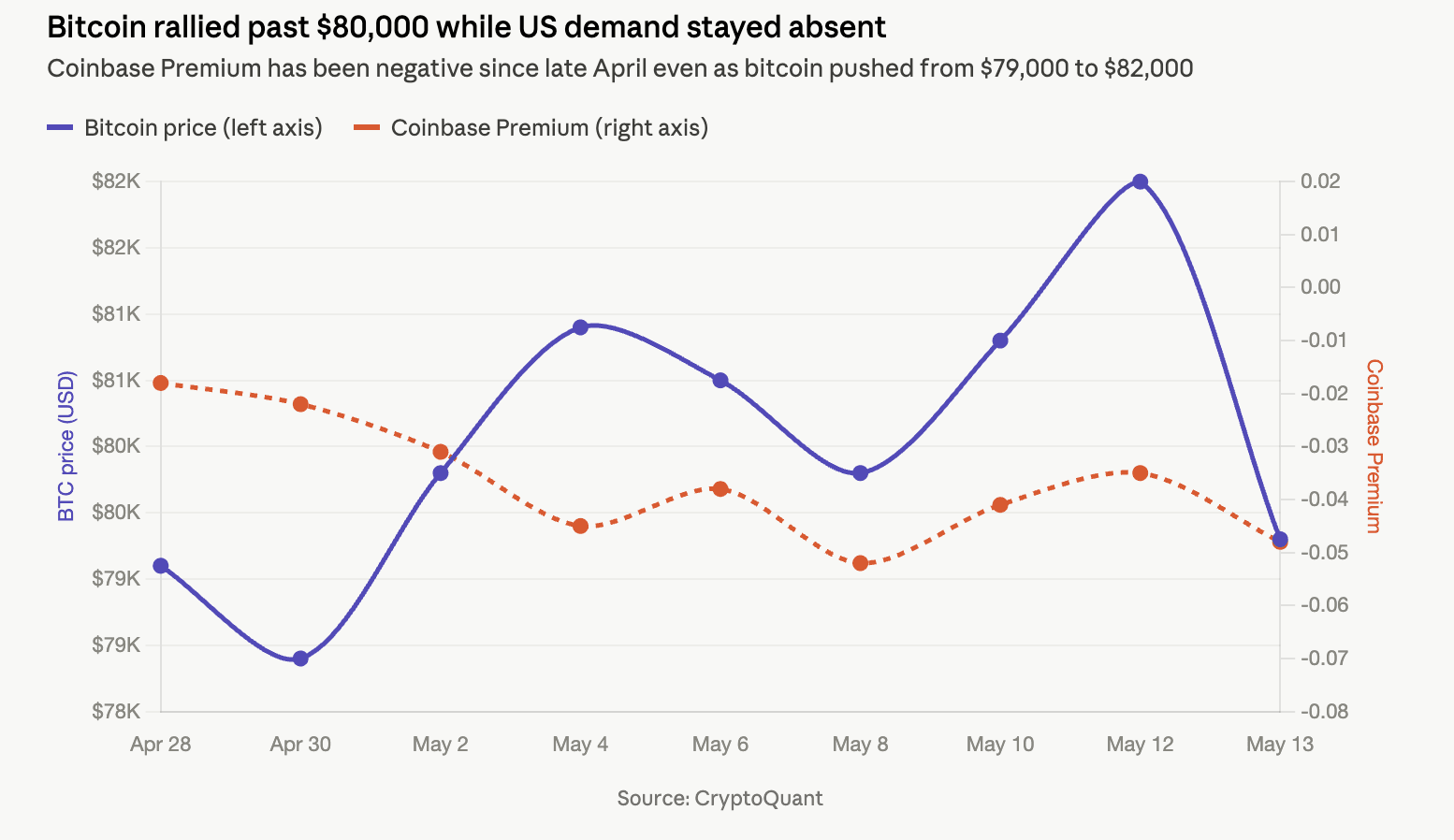

El reciente aumento de Bitcoin por encima de los $80,000 estuvo impulsado por operaciones apalancadas y careció de una participación sólida del grupo de inversores con sede en Estados Unidos, que normalmente juega un papel clave en el sostenimiento de tendencias alcistas.

Su bajo rendimiento en comparación con los compradores al contado de EE. UU. frente a sus pares globales es evidente en la Prima de Coinbase, que mide la diferencia de precio entre el bitcoin en Coinbase y en intercambios offshore, la cual se ha mantenido negativa desde finales de abril, según datos de CryptoQuant.

Una prima positiva generalmente indica que la demanda institucional estadounidense supera a la compra al contado del resto del mundo, ya que Coinbase es la principal puerta de entrada para el capital estadounidense. Una prima negativa significa lo contrario: los traders offshore están pagando más por bitcoin de lo que los inversores estadounidenses están dispuestos a pagar, lo que impulsa los precios al alza.

Esa divergencia se ha mantenido durante un rally del 5%. Bitcoin cotizó por encima de $82,000 el martes antes de caer por debajo de $80,000 tras la publicación del índice de precios al productor del miércoles, con la criptomoneda intercambiándose cerca de $79,500 al momento de redactar este informe.

La acción del precio se desarrolló completamente por encima del nivel de $80,000 en el cual la prima de Coinbase se volvió negativa. CoinDesk fue el primero en señalar el cambio negativo en la prima el 29 de abril junto con un aumento de $5.97 mil millones en pérdidas realizadas por los tenedores en pérdidas que vendieron durante el repunte.

Otros indicadores en cadena, como Demanda aparente de CryptoQuant, también apuntan a una debilidad persistente en la demanda spot. La métrica, que mide cuánto nuevo bitcoin es absorbido por el mercado en relación con la emisión minera y los cambios en la oferta inactiva, se ha reducido a -11,000 $BTC hasta la fecha, desde -91,000 $BTC en abril.

En otras palabras, la demanda onchain ha mejorado desde un exceso significativo de oferta hacia un equilibrio cercano. Sin embargo, sigue siendo ligeramente negativa, lo que indica que la absorción spot no está logrando contrarrestar completamente las presiones del lado de la oferta.

Rally liderado por futuros

El crecimiento de la demanda que se materializó estuvo concentrado en posiciones de futuros perpetuos en lugar de en la acumulación spot, según CryptoQuant.

Los perpetuos son futuros sin fecha de vencimiento, que permiten a los operadores mantener posiciones apalancadas tanto alcistas como bajistas, con pagos de financiamiento para mantener los precios de los contratos cercanos al precio spot.

El apalancamiento magnifica las ganancias pero también conlleva riesgos. Las ofertas en futuros perpetuos pueden deshacerse rápidamente cuando las tasas de financiamiento cambian o las liquidaciones se suceden en cadena. La acumulación en el mercado al contado tiende a permanecer en el libro de órdenes por más tiempo.

Por lo tanto, los repuntes impulsados por la posición en futuros en lugar de la demanda spot tienden a ser menos duraderos. Coincidentemente, $BTC ha caído por debajo de los $80,000 en las últimas 24 horas.

¿2022 otra vez?

CryptoQuant señaló en una nota semanal que la configuración actual indica que el repunte tiene la firma estructural de un rebote de alivio más que una nueva fase de acumulación.

El análisis también estableció un paralelo con marzo de 2022, cuando bitcoin aumentó un 43 % antes de estancarse cerca de su media móvil de 200 días y reanudar su tendencia bajista. El rally actual ha subido un 37 % desde los mínimos de abril. Los márgenes de beneficio no realizados, escribieron los analistas, están en "niveles similares" a los observados en marzo de 2022.

La próxima prueba se sitúa en el nivel de $70,000, que CryptoQuant identificó como el Precio Realizado en cadena de los Traders y el soporte más probable si el rally actual se desvanece.

Esa cifra representa el costo promedio base de los comerciantes a corto plazo. Es el nivel en el que los márgenes de ganancia no realizados se comprimen de nuevo hacia cero, eliminando el incentivo estructural para continuar vendiendo.