Wer in Zürich eine Krypto-Karte in die Hand nimmt, erlebt etwas typisch Schweizerisches, das anderswo kaum vorkommt. Bei Schweizer Krypto-Karten besteht nämlich eine reale Chance, dass das namensgebende Unternehmen auch die Lizenz zu ihrer Ausgabe hält.

Fiat24 basiert auf einer FINMA-Fintech-Bank-Lizenz der SR Saphirstein AG. Dieselbe Einheit steht nun auch hinter Mantles UR-Neobank-Karte. Swissquote, eine vollständig lizenzierte Schweizer Bank, gibt eine eigene Debit-Mastercard aus. Mit ihr lässt sich aus Fiat oder einer von 52 Kryptowährungen bezahlen. In beiden Fällen sind die Marke auf der Vorderseite und die Lizenz im Hintergrund dasselbe Unternehmen. Somit wissen Sie genau, wer hinter Ihrem Geld steht.

Das ist die Ausnahme. Bei den meisten Krypto-Karten am Markt sind Marke und Lizenz zwei verschiedene Unternehmen. Dem Karteninhaber sagt jedoch selten jemand, welches welches ist. Ich habe die Ausgabe-Ebene hinter den 141 von mir verfolgten Krypto-Karten kartiert. Diese Lücke halte ich für ein Risiko, das kaum jemand einpreist. Die Schweiz eignet sich zudem gut, um zu erklären, warum.

Die vier Ebenen und die eine, die Sie sehen

Um eine Karte in das Visa- oder Mastercard-Netz zu bringen, müssen Sie Principal Member sein. Das bedeutet eine Banking- oder E-Geld-Lizenz, regulatorisches Kapital und eine Compliance-Funktion. Die meisten Krypto-Unternehmen haben davon jedoch nichts. Also mieten sie es. Diese Konstruktion heisst BIN-Sponsoring. Eine lizenzierte Bank oder ein E-Geld-Institut leiht seine Bank Identification Number. Darauf baut das Krypto-Unternehmen Marke, App und Support auf.

Hinter einem einzigen Stück Plastik stapeln sich am Ende vier Ebenen. Das sind das Netzwerk, der lizenzierte Sponsor, der alles verdrahtende Programm-Manager und die Konsumentenmarke. Nur die letzte steht auf der Karte. Eine US-Self-Custody-Karte trägt womöglich nichts weiter als den eigenen Namen. Abschalten kann sie jedoch eine von einem US-Bundesstaat zugelassene Bank in Tennessee, von der Sie noch nie gehört haben. Die Schweizer Selbst-Emittenten hingegen führen diese vier Ebenen wieder zu einer zusammen. Alle anderen halten sie getrennt und den Karteninhaber aussen vor.

Nichts davon macht BIN-Sponsoring zu einem Betrug. Das Mieten einer Lizenz ist überhaupt der Grund, weshalb die meisten Krypto-Karten existieren. Es erlaubt einer Wallet, eine Karte zu lancieren, ohne Jahre und Millionen aufzuwenden, um zur Bank zu werden. Der Schweizer Weg ist hingegen der umgekehrte Handel, eine FINMA-Lizenz, die langsam und teuer ist.

Polen, Januar 2026

So sieht die Lücke aus, wenn sie bricht. Am 21. Januar 2026 entzog Polens Finanzaufsicht KNF einem kleinen Unternehmen namens Quicko die Zulassung als Zahlungsinstitut. Sie verwies auf instabiles Management sowie auf Verbindungen zu einer Plattform. Diese hatte russischen Nutzern den Kauf von Krypto unter Verstoss gegen EU-Sanktionen ermöglicht. Quicko war keine Marke, die jemand im Portemonnaie trug. Es war der lizenzierte Emittent hinter mehreren Krypto-Karten. Als die Lizenz weg war, verschwand folglich auch die Fähigkeit zur Ausgabe. CEX.IO teilte seinen Nutzern mit, dass Kartenzahlungen am 3. Februar enden würden. Die Marke CEX.IO hatte nichts falsch gemacht. Das, was ihre Karte funktionieren liess, war schlicht verschwunden.

Nicht jede Marke auf Quickos Schienen ging unter. Einige hatten einen anderen Sponsor oder fanden rasch einen und machten weiter. Mercuryos Spend-Karte beispielsweise läuft heute über ein separates E-Geld-Institut in Grossbritannien. Vielleicht hängt Ihre Karte an einer Lizenz, die Sie nie gewählt haben und die Ihnen niemand gezeigt hat. Dann hängt Ihr Schicksal davon ab, ob das Unternehmen hinter der Marke einen zweiten Emittenten in Reserve hielt. Die meisten Karteninhaber haben keine Möglichkeit zu wissen, ob es das tat.

Der Markt sieht gut aus, bis Sie ihn aufteilen

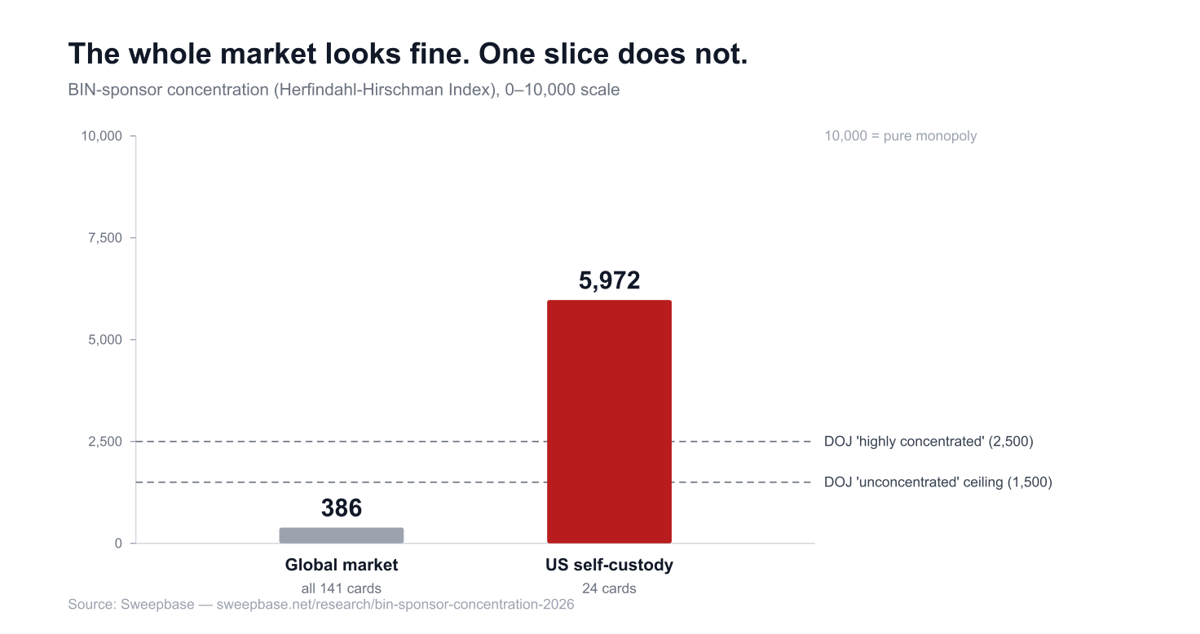

Messen Sie die Konzentration über alle 141 Karten auf einmal, sieht nichts verkehrt aus. Nach dem Herfindahl-Hirschman-Index, dem üblichen Konzentrationsmass, erreicht der gesamte Markt rund 390. Das liegt bequem innerhalb der als „unkonzentriert" geltenden Zone des US-Justizministeriums (alles unter 1'500). Folglich ist der Krypto-Karten-Markt nach dieser Zahl gesund und wettbewerbsfähig.

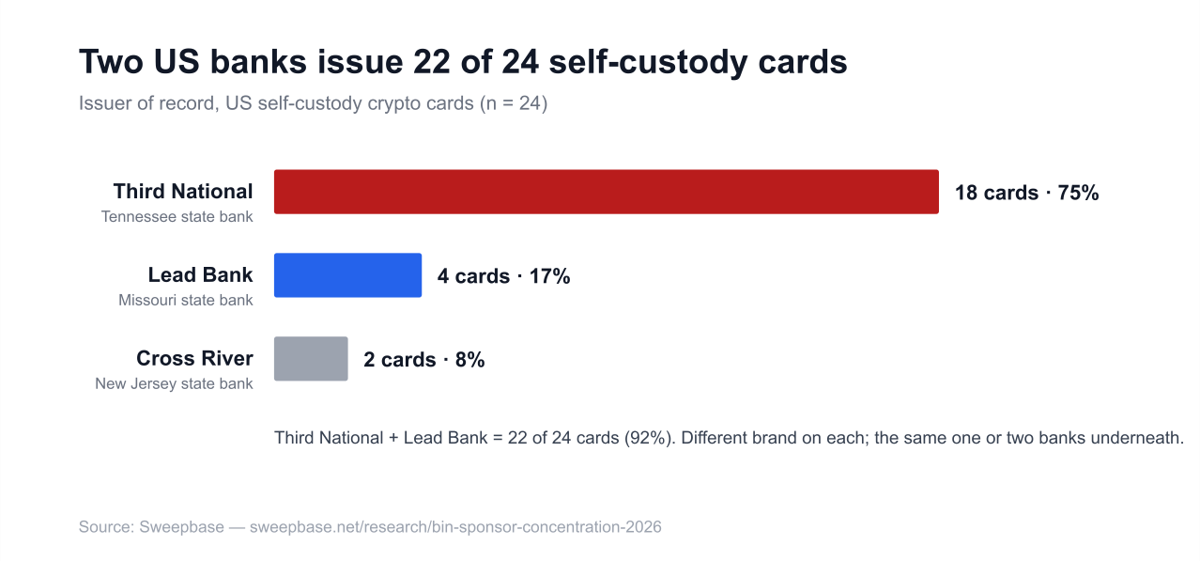

Die Zahl führt allerdings in die Irre. Eine in Tennessee ausgegebene Dollar-Self-Custody-Karte konkurriert nämlich nicht mit einem Schweizer-Franken-Konto aus Zürich. Teilt man die Daten in jene Märkte auf, zwischen denen ein Nutzer tatsächlich wählt, ändert sich das Bild drastisch. Bei US-Self-Custody-Karten übernehmen zwei Banken fast die gesamte Ausgabe. Third National in Tennessee gibt 18 der 24 von mir verfolgten Karten aus (75%). Lead Bank in Missouri kommt auf vier weitere, sodass beide zusammen 22 von 24 abdecken, rund 92%. Der HHI dieses Segments liegt folglich nahe 6'000. Ein Markt, den sich vier Firmen gleichmässig teilen, erreicht 2'500. Das ist bereits die Grenze, ab der US-Regulatoren von hoher Konzentration sprechen. Dieses Segment liegt näher an zwei Firmen, die sich fast alles aufteilen. Anders als beim europäischen Befund weiter unten bewegt sich die Zahl kaum, wie auch immer man das Segment zieht. Denn die Kartenbedingungen nennen beide Banken selbst offen: die von Solayer nennen Third National, die von Phantom nennen Lead Bank. Auf jeder Karte eine andere Marke, darunter dieselben ein oder zwei Banken.

Europa erzählt eine leisere Version derselben Geschichte. Kein einzelner Sponsor ist über den gesamten Self-Custody-Bereich in EU und Grossbritannien ganz so dominant. Wer Ihnen dazu eine einzige saubere Konzentrationszahl nennt, schneidet das Segment wohl passend zur Zahl zurecht. Doch ein Name taucht immer wieder auf: Monavate. Dieses E-Geld-Institut steht hinter Gnosis Pay, 1inch und der europäischen Seite von Karten wie Ledger und MetaMask. 2026 verschwand dieser Knoten in einer Übernahme. Exodus, eine Self-Custody-Wallet, hatte im November 2025 zugestimmt, Monavates Muttergesellschaft zu kaufen. Der Deal wurde umstrukturiert. Am 1. Mai 2026 schloss Exodus ihn schliesslich über in Grossbritannien bestellte Insolvenzverwalter ab.

Zuvor hatte die Muttergesellschaft einen von Exodus selbst gehaltenen Kredit nicht bedient. Statt bar zu zahlen, bot Exodus diese Schuld. Für die noch ausstehenden 76 Mio. USD übernahm der Wallet-Anbieter die Anteile an Monavate und Baanx. Zusätzlich kamen bis zu 30 Mio. USD mehr für den US-Arm. Das sind insgesamt rund 106 Mio. USD, gegenüber den im November vereinbarten 175 Mio. USD. Ein Wallet-Unternehmen besitzt nun die Ausgabe-Infrastruktur hinter mehreren seiner Wettbewerber. Die eigenen Schienen zu besitzen ist gewöhnliche vertikale Integration; die Schienen der Rivalen zu besitzen ist der beobachtenswerte Teil. Es gibt bislang kein Anzeichen, dass Exodus die Position gegen jemanden genutzt hätte, und kaum jemand hat es überhaupt bemerkt.

Warum sich Schweizer Krypto-Karten anders lesen

Stellt man die Schweizer Selbst-Emittenten vor diesen Hintergrund, ist der Kontrast der springende Punkt. Wenn Fiat24 oder Swissquote Ihre Karte ausgibt, gibt es keine gemietete Lizenz, die verloren gehen kann. Ein Problem wird dann zu einer Angelegenheit einer Schweizer Bank oder Fintech-Bank, um die sich die FINMA kümmert. Es löst also keine Kaskade aus, bei der eine ausländische Aufsicht einen Sponsor abzieht, von dessen Existenz Sie nie wussten.

Bleibt die Frage, wie viel davon die Schweiz tatsächlich berührt. Von den Karten, die ich verfolge, tragen nur eine Handvoll überhaupt einen Schweizer Bezug. Lediglich sieben stehen unter Schweizer Aufsicht: die sechs von SR Saphirstein und Swissquotes eigene. Die übrigen, die ein Schweizer Einwohner erreichen kann, gibt jemand anderes im Ausland aus. Diese Unterscheidung zählt, denn eine Schweizer Lizenz ist ein anderes Instrument als die EU-Lizenz, die die meisten Krypto-Karten mieten. Eine FINMA-Fintech-Bank-Lizenz nach Artikel 1b untersteht direkt der Schweizer Aufsicht. Kein E-Geld-Institut in Vilnius oder Paris passt sie ein. Für einen Karteninhaber ändert das somit, wer antwortet, wenn etwas schiefgeht.

Das ist keine Behauptung, dass Schweizer Karten automatisch auf jeder Ebene sicherer wären. Konzentration zeigt sich ebenfalls in der Schweiz. SR Saphirsteins einzige Lizenz steht hinter sechs verschiedenen Kartenprogrammen, sodass ein Problem dort alle auf einmal treffen würde. Ebenso ist der Schutz nicht einheitlich. Swissquote ist eine Vollbank, weshalb Guthaben bis zu 100'000 CHF unter die Schweizer Einlagensicherung fallen. SR Saphirstein hält die leichtere Fintech-Bank-Lizenz nach Artikel 1b. Diese begrenzt Einlagen auf 100 Mio. CHF, zahlt keine Zinsen und trägt gar keine Einlagensicherung. Das Gesetz verpflichtet SR Saphirstein sogar, Kunden mitzuteilen, dass ihre Guthaben nicht geschützt sind. Was Ihnen die Schweiz gibt, ist enger als eine Garantie. Sie können die Einheit auffinden und sehen, welchem Regelwerk sie untersteht. Eine Schweizer Adresse verspricht nicht einmal so viel. Die SwissBorg-Karte, dieses Jahr lanciert, nennt öffentlich noch immer nicht die Bank oder das E-Geld-Institut, das sie ausgibt. SwissBorgs eigene MiCA-Registrierung ist zudem eine Krypto-Asset-Lizenz, keine für die Kartenausgabe.

Was ein Karteninhaber tatsächlich tun kann

Die Lehre daraus ist kein Alarm, sondern nüchterne Infrastruktur. Bevor Sie echtes Geld auf eine Krypto-Karte laden, finden Sie heraus, welche lizenzierte Einheit sie ausgibt. Klären Sie ausserdem, welche Aufsicht einschreiten würde, wenn diese Einheit scheiterte. Die besseren Kartenbedingungen sagen es Ihnen in den ersten Absätzen. Jene, die überhaupt nie einen Emittenten nennen, sagen Ihnen durch das Weglassen etwas. Behandeln Sie die Karte als Mittel zum Ausgeben, nicht als Ort zur Wertaufbewahrung. Läuft jeden Monat ernsthaftes Geld über Ihre Karten, so leiten Sie nicht alles über einen einzigen Sponsor. Wer kaum bemerkte, dass Quickos Lizenz verschwand, trug bereits eine zweite Karte auf einer anderen Schiene.

Die Schweiz hat das nicht perfekt gelöst. Dennoch zeigt ihre Handvoll selbst emittierender Kartenprogramme die sauberste Version der Lösung, so langsam und teuer sie auch ist. Lassen Sie das Unternehmen, das Sie sehen können, jenes sein, das die Lizenz hält. Der vollständige Datensatz hinter diesem Beitrag umfasst Emittent, Aufsicht und Quelldokument für jede der 141 Karten. Er ist offen zugänglich unter sweepbase.net/research/bin-sponsor-concentration-2026.