Willkommen zu unserem institutionellen Newsletter, Crypto Long & Short. Diese Woche:

- Alex Tapscott zur Verzögerung des CLARITY-Gesetzes und wie sich dies auf den durchschnittlichen amerikanischen Verbraucher auswirkt.

- Aisha Hunt schreibt, dass Crypto durch die Aufrüstung der bewährten Produkte von Wall Street wachsen wird, anstatt sie zu ersetzen.

- Top-Schlagzeilen, auf die Institutionen achten sollten, von Helene Braun

- „RWA Perp-Volumen nach Kategorie: Aktien überholen Rohstoffe“ in der Grafik der Woche

-Alexandra Levis

Experteneinsichten

Wie steht es um den amerikanischen Verbraucher?

Von Alex Tapscott, CEO, CMCC Global Capital Markets

Der kleine Anleger geht im politischen Tauziehen um den CLARITY Act verloren.

Der Bankenausschuss des US-Senats hat kürzlich hat das Digital Asset Market CLARITY Act vorangebracht, Gesetzgebung, die, falls sie verabschiedet wird, endlich klare Regeln für digitale Vermögenswerte in den Vereinigten Staaten schaffen könnte. Der Gesetzentwurf hat Monate lang bipartisaner Verhandlungen und Tauschgeschäfte zwischen Bankinteressen und aufstrebenden Fintech-Unternehmen überstanden.

Ein parteiübergreifender Kompromiss, vermittelt von den Senatoren Thom Tillis (R-NC) und Angela Alsobrooks (D-MD), durchbrach eine Blockade, die den Fortschritt des Gesetzesentwurfs verzögert hatte. Letztlich erhielten die Banken den Großteil dessen, was sie sich in diesem „Deal“ gewünscht hatten: Die Gesetzgebung verhindert ausdrücklich, dass Fintech-Plattformen Stablecoins, digital durch Dollar gedeckte Vermögenswerte, als zinstragende Konten behandeln, erlaubt ihnen jedoch weiterhin, wie Banken und Kreditkartenanbieter, Prämien und Boni zu zahlen.

Das hätte die Debatte beenden sollen. Dennoch fordern Lobbygruppen der Banken strengere Beschränkungen, um viele Formen von Verbraucherprämien gänzlich zu eliminieren. Offensichtlich versuchen sie, diesen bereits kompromittierten Gesetzentwurf vor der vollständigen Abstimmung im Senat zu verhindern, damit er nie den Resolute Desk erreicht.

Verloren im politischen Ringen zwischen Krypto- und Bankinteressen bleibt der durchschnittliche amerikanische Verbraucher.

Laut dem Consumer Financial Protection Bureau (CFPB) zahlten die Amerikaner im Jahr 2023 etwa 5,8 Milliarden US-Dollar an Überziehungsgebühren, trotz jahrelanger Branchenbemühungen, sogenannte „Junk-Gebühren“ zu reduzieren. Überziehungsgebühren treffen finanziell besonders verwundbare Haushalte unverhältnismäßig stark, wobei fast 80 % der Gebühren auf 9 % der Konten konzentriert sind. Hinzu kommen Mindestguthaben, Überweisungsgebühren und Zahlungs verzögerungen, die zusätzliche Reibungsverluste verursachen. Unterdessen liegt der durchschnittliche Sparzins bei nur 0,38 %.

Verbraucher wünschen sich, dass Finanzdienstleistungen schneller, kostengünstiger sind und ihnen mehr Ertrag bringen.

Stablecoins gewinnen an Popularität, da sie eine Welt ankündigen, in der digitale Dollar so kostengünstig und nahtlos wie eine WhatsApp-Nachricht über das Internet bewegt werden. Sie können die Kosten für Überweisungen senken, den Zugang zum digitalen Handel verbessern, Echtzeitzahlungen beschleunigen und neue Möglichkeiten für Verbraucher schaffen, online zu sparen, auszugeben und Transaktionen durchzuführen.

Und die Amerikaner sind Bitte um KLARHEIT weil viele diese Tools bereits nutzen. Laut dem Crypto Council for Innovation besitzt inzwischen jeder fünfte erwachsene Amerikaner Kryptowährungen. Das sind etwa 68,5 Millionen Menschen. Stablecoins gehören zu den am schnellsten wachsenden Kategorien digitaler Vermögenswerte, insbesondere bei jüngeren Verbrauchern, Immigranten, Freiberuflern und unterversorgten Gemeinschaften, die nach schnelleren und günstigeren Finanzinstrumenten suchen. Vier von fünf Händlern glauben, dass die Akzeptanz von Krypto dabei helfen könnte, neue Kunden zu gewinnen, während 73 % der Kleinunternehmer erwarten, dass Krypto-Zahlungen zunehmen werden.

Das ist es, was diese Debatte politisch so rätselhaft macht. Jahrelang argumentierten Progressive, dass konzentrierte Finanzmacht den Verbrauchern und der Main Street schadete. Sie kritisierten große Banken dafür, Renditen abzuschöpfen und gleichzeitig gegen Regulierungen zu lobbyieren, die den Einfluss der Banken abschwächten. Diese Kritiken waren oft zutreffend. Heute verteidigen einige dieser Progressiven, wie Elizabeth Warren, die das Consumer Financial Protection Bureau ins Leben rief, nun die Bankgewinne gegen eine Technologie, die echten Wettbewerb im Finanzdienstleistungssektor fördern und Verbraucher sowie kleine Unternehmen stärken könnte.

Der Kongress sollte das CLARITY-Gesetz in seiner aktuellen Form verabschieden, um amerikanischen Verbrauchern zugutekommen und die Wettbewerbsfähigkeit sowie Führungsrolle Amerikas in der nächsten Ära der Finanztechnologie zu bewahren. Diese Führungsposition ist keineswegs garantiert: heute entfällt 88 % des weltweiten Kryptohandelsvolumens auf Börsen mit Sitz außerhalb der USA, während von Ausländern ausgegebene Stablecoins 75 % des Stablecoin-Volumens ausmachen. Im vergangenen Jahrzehnt hat das Der Anteil der USA an den weltweiten Crypto-Entwicklern ist von 38 % auf nur noch 19 % gesunken.

Wollen amerikanische Politiker, dass ihr Land weiterhin führend bleibt, oder ziehen sie es vor, solchen finanziellen Wandel nur am Spielfeldrand zu beobachten?

In den 1990er Jahren unterstützte die Clinton-Regierung die Einführung des kommerziellen Internets durch den Telecommunications Act von 1996, eine parteiübergreifende Initiative zur Förderung von Innovation und Wettbewerb. Jetzt hat der Kongress die Möglichkeit, das neue Internet von freizusetzen.Wert durch die Verwendung von CLARITY.

Unter GENIUS und CLARITY müssen Stablecoin-Emittenten strenge Reservenvorschriften, Transparenzpflichten, Anti-Geldwäsche-Standards, Cybersicherheitsregeln und Verbraucherschutzmaßnahmen erfüllen. Eine vernünftige öffentliche Politik wird Investitionen und Innovationen freisetzen, wie es bereits in der Internetära der Fall war.

Diese Geschichte muss nicht mit einem Konflikt zwischen Banken und Blockchains enden. Etablierte Finanzinstitute können die Blockchain und ihre vielfältigen Vorteile ebenso leicht annehmen – von Echtzeit-Globalabwicklungen und tokenisierten Vermögenswerten bis hin zu neuen Formen von On-Chain-Krediten, Zahlungen, Ersparnissen und Handel.

Die Frage ist, ob die Gesetzgeber dafür stimmen werden, diese nächste technologische Revolution anzuführen und die Interessen der amerikanischen Verbraucher zu fördern oder die Zukunft den etablierten Interessen überlassen.

Prinzipientreue Perspektiven

Warum Kryptowährungen ETFs möglicherweise mehr benötigen als ETFs Kryptowährungen

Von Aisha Hunt, Gründer von Kelley Hunt, PLLC

Krypto verbrachte sein erstes Jahrzehnt damit, zu versuchen, die Wall Street zu ersetzen. Die nächsten Billionen Dollar könnten aus der Zusammenarbeit mit ihr stammen. Die erste Welle der Tokenisierung konzentrierte sich darauf, neue Vermögenswerte, neue Handelsplätze und neue Systeme außerhalb der traditionellen Finanzwelt zu schaffen. Ein Teil dieser Innovation war bedeutend. Ein Großteil kämpfte jedoch mit demselben Problem: Märkte skalieren nicht allein durch Technologie. Sie skalieren durch Vertrauen, Liquidität und Distribution. Diese Realität begünstigt ETFs.

Der ETF-Wrapper wurde zu einem der erfolgreichsten Finanzprodukte der modernen Ära, da er praktische Anlegerprobleme in großem Maßstab löste: kostengünstiger Zugang, Transparenz, Liquidität während des Handelstages, operative Einfachheit und umfassende Verbreitung über Brokerage-Plattformen und Beratungskanäle.

Diese Vorteile entstanden über Jahrzehnte. Die Tokenisierung beseitigt sie nicht. Tatsächlich kann sie sie verstärken. Wenn Blockchain-Schienen in ETFs integriert werden können, müssen Anleger möglicherweise nicht zwischen Innovation und Schutz wählen. Sie könnten Zugang zu vertrauten Produkten mit den potenziellen Vorteilen schnellerer Abwicklung, programmierbarem Eigentum, Beweglichkeit von Sicherheiten und breiterer digitaler Interoperabilität erhalten, und das alles innerhalb einer Struktur, der institutionelle Anleger, Berater und Privatanleger bereits vertrauen.

Dies ist eine weitaus größere kommerzielle Chance, als Billionen von Dollar zu verlangen, um in unbekannte Vehikel zu migrieren. Deshalb ist eine unterschätzte Entwicklung von Bedeutung. Am 21. Januar 2026 reichten F/m Investments LLC und The RBB Fund, Inc. einen Antrag ein, der als erster Befreiungsantrag eines ETF-Emittenten gilt, der die Tokenisierung von Anteilen eines Exchange-Traded Funds, TBIL, dem U.S. Treasury 3 Month Bill ETF, anstrebt. Der Vorschlag würde das Eigentum auf einem erlaubnisbasierten Blockchain-Ledger verzeichnen und gleichzeitig denselben Fonds, dieselben wirtschaftlichen Bedingungen, dieselbe Börsennotierung sowie denselben regulatorischen Rahmen beibehalten. Der Antrag befindet sich noch in Prüfung bei der SEC, und es kann keine Gewissheit gegeben werden, dass eine Erleichterung gewährt wird. Das mag wie eine Nischen-Rechtsanmeldung klingen. Ist es aber nicht. Es ist ein Test dafür, ob die Modernisierung der Kapitalmärkte innerhalb des regulatorischen Rahmens oder außerhalb davon erfolgt.

Diese Unterscheidung ist für Investoren wichtig, da die nächste bedeutende Wachstums-kategorie im On-Chain-Bereich möglicherweise nicht spekulative Token sein wird. Vielmehr könnten vertrauenswürdige Renditen, nutzbare Sicherheiten und regulierte Exponierungen im Vordergrund stehen. Stablecoins haben bereits die Nachfrage nach digital-native Dollars aufgezeigt. Der nächste logische Schritt sind digital-native Instrumente, die durch reale Portfolios, echte Governance und wirklichen Anlegerschutz abgesichert sind.

Hier könnten tokenisierte ETFs an Einfluss gewinnen.

Stellen Sie sich eine Treasury-Exponierung vor, die sich an die nächste Generation von Besicherungsnetzwerken anschließen lässt. Stellen Sie sich ETF-Anteile vor, die innerhalb vertrauter regulatorischer Rahmenbedingungen bleiben und dennoch auf moderneren Schienen agieren. Stellen Sie sich Berater und Institutionen vor, die auf die Effizienz der Blockchain zugreifen, ohne dabei experimentelle Strukturen unterzeichnen zu müssen.

Die erste Tokenisierungs-Erzählung lautete „Ersetze die Etablierten.“ Die stärkere Erzählung könnte „Verbessere die Etablierten“ sein. Das mindert die Bedeutung von Krypto nicht; es macht sie kommerziell nutzbar.

Für Regulierungsbehörden könnten tokenisierte ETFs einen pragmatischen Weg nach vorn bieten: Innovationen ermöglichen, während der Anlegerschutz erhalten bleibt, anstatt die Nachfrage in parallele Kanäle mit größerer Unsicherheit zu verlagern. Für Börsen, Verwahrer, Broker und Market Maker könnte dies eine neue Infrastrukturebene rund um Produkte schaffen, die Anleger bereits verstehen.

Für Emittenten könnte es zu einem Wettlauf werden. Die Unternehmen, die vertrauenswürdige Wrapper, glaubwürdige Vermögenswerte und funktionale On-Chain-Strukturen kombinieren, könnten unverhältnismäßige Mittelzuflüsse erzielen. Und für Allokatoren könnte das Signal einfach sein: Blockchain-Technologie entwickelt sich immer weniger zu einer Neuheit und immer mehr zu einer Infrastruktur. Das ist in der Regel der Zeitpunkt, an dem die echte Adoption beginnt.

Die übergeordnete Erkenntnis ist, dass Verteilung oft Innovation übertrifft:

Wer vertraut bereits auf Wrapper?

Wer verfügt bereits über Liquidität?

Wer hat bereits Zugang zu Beratern, Altersvorsorgevermögen und Institutionen?

Wer kann alte Schienen und neue Schienen am schnellsten verbinden?

Diese Fragen deuten auf ETFs hin.

Die nächsten Billionen Dollar an tokenisierten Vermögenswerten könnten nicht daraus entstehen, etwas völlig Neues zu erfinden; sie könnten daraus resultieren, das bereits Bewährte zu verbessern. Die erste Ära von Crypto drehte sich darum, außerhalb des Systems zu agieren. Die nächste Ära könnte darin bestehen, das System zu stärken.

Schlagzeilen der Woche

Von Helene Braun

Einige der größten Debatten im Kryptobereich trafen sich in der vergangenen Woche, als Michael Saylors Unternehmen Strategy (MSTR) Bitcoin verkaufte, um Dividenden für Vorzugsaktien zu finanzieren, JPMorgan-CEO Jamie Dimon seinen Kampf gegen renditebringende Stablecoins während der CLARITY-Act-Debatte eskalierte und Citi prognostizierte, dass tokenisierte Wertpapiere bis 2030 zu einem 5,5 Billionen Dollar schweren Markt wachsen könnten, angetrieben durch die steigende Nachfrage nach Onchain-Staatsanleihen und tokenisierten Aktien.

- Michael Saylors Strategie verkaufte 32 Bitcoin für 2,5 Millionen US-Dollar, um Dividendenauszahlungen zu finanzieren: Die 8-K-Meldung vom Montag besagt, dass die Erlöse aus dem Verkauf vom 26. bis 31. Mai, der zu einem durchschnittlichen Preis von 77.135 USD pro Coin durchgeführt wurde, zur Finanzierung der Ausschüttungen auf die Vorzugsaktien der Strategie verwendet werden.

- „Die Banken werden es nicht akzeptieren“: Dimon eskaliert den Streit über Stablecoin-Belohnungen in der Debatte zum CLARITY Act: JPMorgan-CEO Jamie Dimon kritisierte Coinbase-CEO Brian Armstrong und warnte, dass der derzeitige CLARITY Act-Rahmen letztlich scheitern könnte, da Banken und Krypto-Unternehmen darüber streiten, ob Stablecoin-Emittenten zulässig sein sollten, ertragsbringende Belohnungen anzubieten, die Bankeinlagen ähneln.

- Citi prognostiziert, dass der Markt für tokenisierte Wertpapiere bis 2030 auf 5,5 Billionen US-Dollar wachsen wird: Stablecoins allein werden laut Citi eine Nachfrage von bis zu 1 Billion US-Dollar für onchain US-Staatsanleihen und 2,6 Billionen US-Dollar für tokenisierte Aktien erzeugen.

Chart der Woche

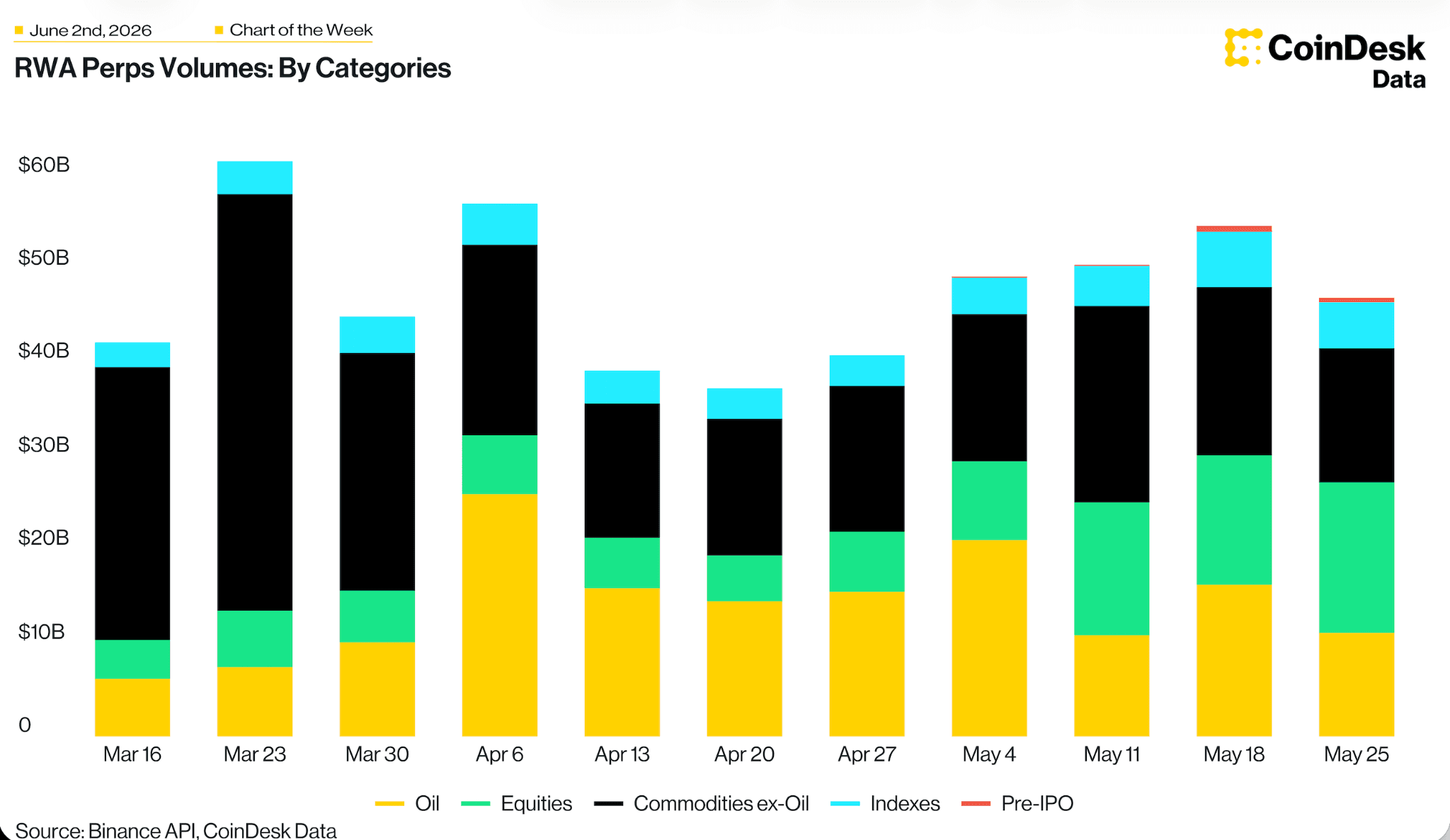

RWA-Perpetual-Volumen nach Kategorie: Aktien überholen Rohstoffe (ohne Öl)

RWA-Perpetuals verzeichnen ein Handelsvolumen von rund 45–60 Milliarden USD pro Woche, wobei die Kapitalflüsse von Rohstoffen hin zu Aktien rotieren. Aktien haben sich etwa verdreifacht und liegen nun bei rund 18 Milliarden USD, wodurch sie den Rohstoffbereich (ohne Öl) überholt haben, während Öl nach seinem makroökonomischen Anstieg im April nachließ. Dies deutet darauf hin, dass Derivate auf Krypto-Plattformen zunehmend für eine 24/7-Aktienexponierung genutzt werden, wobei Rohstoffe nun den episodischen, ereignisgesteuerten Bereich darstellen.

Hören Sie zu. Lesen Sie. Sehen Sie. Beteiligen Sie sich.

- Listen: Anatoly Yakovenko von Solana erklärt, dass erlaubnisfreie Systeme für Institutionen von entscheidender Bedeutung sind.

- Lesen: In „Krypto für Berater“, Hassan Ahmed von Coinbase umreißt den Stand der Kryptowährungen, Stablecoins und Vorschriften in Asien, wobei das Wachstum im Vergleich zu Regionen mit Klarheit dargestellt wird.

- Beobachten: Bitcoin-ETFs verlieren 1 Milliarde US-Dollar, da Kapital in HYPE, SOL, XRP rotiert.

- Engagieren: Nehmen Sie an der ICI-Konferenz in Nashville teil? Lassen Sie uns vor Ort in Kontakt treten!

Auf der Suche nach mehr? Erhalten Sie die neuesten Krypto-Nachrichten von coindesk.com und Marktaktualisierungen von coindesk.com/institutions.

Hinweis: Die in dieser Kolumne geäußerten Ansichten sind die des Autors und spiegeln nicht unbedingt die von CoinDesk, Inc., CoinDesk Indices oder deren Eigentümern und Partnern wider.