Krypto-Investoren, die einst auf dezentrale Finanzdienstleistungen setzten, um durch attraktive Renditen mühelos passives Einkommen zu erzielen, sehen sich nun mit einer neuen Realität konfrontiert: Die Zahlen ergeben nicht mehr den erwarteten Wert.

DeFi, oder Onchain-Finanzierung, bedeutet im Wesentlichen, Bankgeschäfte auf einer Blockchain durchzuführen, wodurch Mittelsmänner wie Banken überflüssig werden und Investoren in der Lage sind, innerhalb von Minuten zu leihen, zu verleihen und zu handeln. In den Jahren 2021–2022 (und sogar während des anschließenden Krypto-Winters) waren die Renditen im DeFi-Bereich mehr als vielversprechend; die Zinssätze erreichten 20 % bei Protokollen wie Aave und mehrere Tausend Prozent bei anderen aufstrebenden Protokollen, was es rechtfertigte, Geld für hohe Zinsen anzulegen, wenn auch mit einem höheren Risiko durch Hacks, Exploits und schnelle Liquidationen.

Weiterlesen: Was ist DeFi?

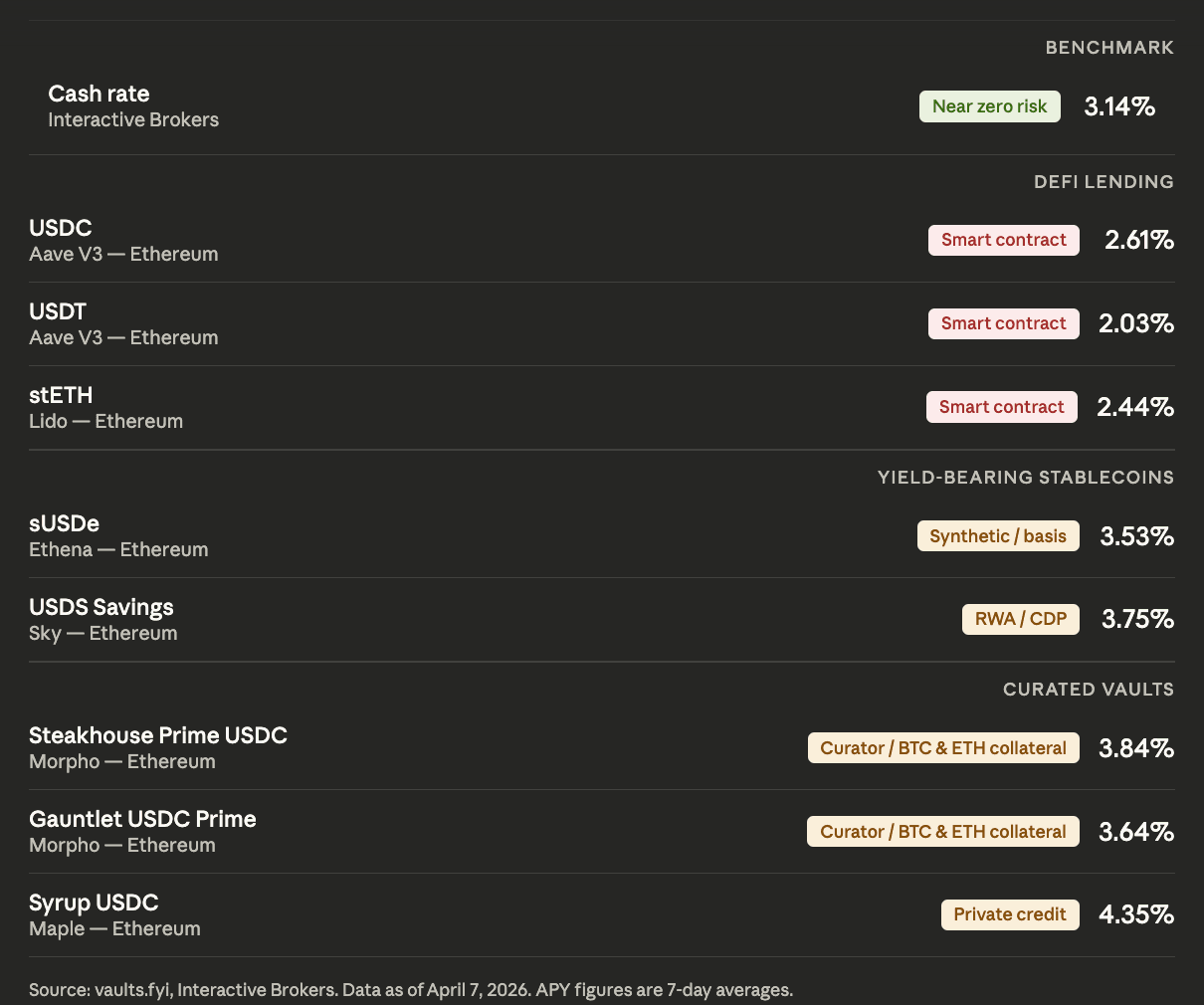

Blicken wir auf das Jahr 2026: Aave, das größte DeFi-Kreditprotokoll gemessen am gesamten gesperrten Wert, bietet derzeit eine jährliche Rendite (APY) von etwa 2,61 % auf $USDC-Einlagen. Dies liegt unter den 3,14 %, die auf ungenutztem Bargeld bei Interactive Brokers, einer der beliebtesten traditionellen Plattformen unter kryptonativen Investoren, angeboten werden. Die Differenz mag auf dem Papier nicht groß erscheinen, doch sie untergräbt eine der Kernthesen von DeFi: höhere Renditen für höheres Risiko. Stattdessen sieht sich das in DeFi gehaltene Kapital jetzt einem höheren Risiko bei geringeren Renditen gegenüber.

DeFi: Verdienen Sie 1 % unterhalb von T-Bills und verlieren Sie einmal pro Jahr Ihr gesamtes Kapital,schrieb Trader James Christoph auf X am 22. März.

Diese schonungslose Einschätzung spiegelt einen umfassenderen Wandel wider. Jahrelang präsentierte sich DeFi als ein Bereich, in dem höhere Renditen neue Risikotypen rechtfertigten. Heute erscheint dieser Trade-off schwerer zu verteidigen.

Wohin die Rendite geflossen ist

Es war nicht immer so.

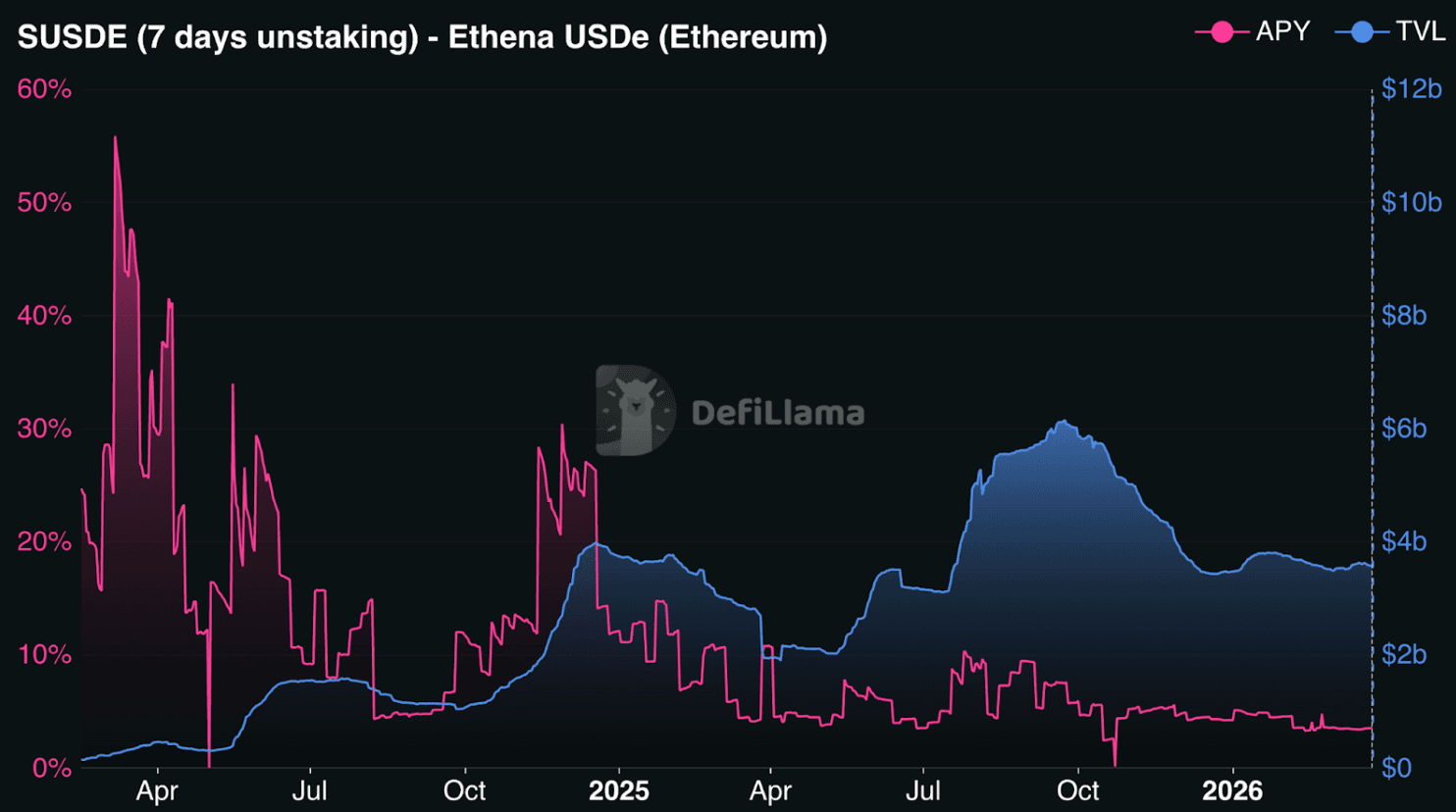

Im Jahr 2024 wirkte die DeFi-Rendite tatsächlich wettbewerbsfähig. Ethena – ein Protokoll, das einen synthetischen Dollar-Stablecoin, $USDe, ausgibt, der durch Vermögenswerte gedeckt und durch Derivatpositionen abgesichert ist – verzeichnete seine sUSDe Produkt bot zeitweise mehr als 40 % APY und zog Milliarden an Einlagen an. Doch diese Renditen waren größtenteils das Ergebnis von ENA (Ethena's nativer Token)-Anreizen und Handelsstrategien, die nicht von Dauer waren.

Ethenas APY ist seitdem auf etwa 3,5 % gesunken, während sich der Total Value Locked (TVL) von einem Höchststand von rund 11 Milliarden US-Dollar auf 3,6 Milliarden US-Dollar reduziert hat. Ethena reagierte bis zum Redaktionsschluss nicht auf die Anfrage für einen Kommentar.

Im übrigen Stablecoin-Kreditmarkt sind die Renditen einem ähnlichen Abwärtstrend gefolgt.

Der größte $USDT-Pool von Aave erzielt eine Rendite von 1,84 %, während mehrere andere Pools unter 2 % liegen. Die zusätzliche Belohnung, die früher die Renditen steigerte, ist weitgehend verschwunden. Übrig bleibt eine organische Rendite, die durch die Kreditnachfrage getrieben wird, und diese ist nicht stark genug, um die Renditen weiter zu erhöhen.

Daten von vaults.fyi zeigt, wie weit die Dinge gefallen sind. Aaves zwei größte Stablecoin-Pools – $USDT und $USDC auf Ethereum – erwirtschaften bei kumulierten Einlagen von 8,5 Milliarden US-Dollar nur etwas mehr als 2 %. Lidos stETH, der größte Pool, erzielt 2,53 %, während Ethenas gestaketer $USDe auf 3,47 % gefallen ist.

Nur eine Handvoll Protokolle übertrifft noch die 3,14 % von Interactive Brokers. Dabei handelt es sich überwiegend um Private-Credit-Produkte oder Strategien, die an Real-World-Assets wie Sky's gebunden sind.USDS-Sparzins von 3,75 %, das sich in diesem Umfeld als einer der attraktivsten Zufluchtsorte herauskristallisiert hat, liegt über dem Durchschnitt von Aave und zieht Einlagen in Höhe von 6,5 Milliarden US-Dollar an.

Doch die Rendite kommt mit einem Vorbehalt: Rund 70 % von Skys Einnahmen stammen aus Offchain-Quellen, darunter US-Staatsanleihen, institutionelle Kreditlinien und Coinbase $USDC-Belohnungen. Für Investoren, die speziell in DeFi investierten, um genau solche Exponierungen zu vermeiden, ist dieser Unterschied von Bedeutung.

Aave bietet weiterhin wettbewerbsfähigere Zinssätze für ausgewählte Stablecoins über seinen führenden $USDC-Pool hinaus an. Das sGHO-Produkt erzielt derzeit eine Rendite von 5,13 %, während andere Optionen des V3 Core Ethereum USDG mit 5,9 %, RLUSD mit 4,4 % und USDTB mit 4,0 % umfassen. Diese befinden sich jedoch außerhalb der Hauptkennzahlen, auf die sich die meisten Vergleiche konzentrieren.

Paul Frambot, Mitbegründer von Morpho, einem Protokoll für Kreditinfrastruktur, erklärt, dass dieses düstere Ergebnis für die Renditen unvermeidlich war.

"Undifferenziertes Lending nähert sich den risikofreien Zinssätzen an, denn wenn jeder Einleger dieselbe Sicherheit, dieselben Parameter und dasselbe Ergebnis teilt, besteht nur begrenzter Spielraum für Spezialisierung, und die Renditen werden gedrückt", sagte er gegenüber CoinDesk.

Morpho, mit über 10 Milliarden US-Dollar an Einlagen, bietet ein anderes Modell. Seine Plattform ermöglicht es Kuratoren, Kredit-Safes zu erstellen – im Wesentlichen maßgeschneiderte Pools mit eigenen Risikoparametern, Sicherheitenoptionen und Renditestrategien, die von spezialisierten Teams verwaltet werden, anstatt durch einen einzigen Satz von Regeln gesteuert zu werden. Einige dieser kuratierten Safe-Modelle können weiterhin relativ höhere Renditen erwirtschaften. Sein Steakhouse Prime $USDC und Gauntlet $USDC Prime Tresore erzielen beide eine Rendite von 3,64 %, während ein Tresor, Sentoras PYUSD-Angebot, bei 6,48 % liegt.

Frambot sagt, der Unterschied liegt darin, wie das Risiko gemanagt wird. „Was das Vault- und Kurator-Modell auszeichnet, ist, dass es die Risikokuration externalisiert und echten Wettbewerb ermöglicht“, erklärte er. „Das schafft einen offenen Marktplatz für Renditen, bei dem die Erträge durch die Qualität und Differenzierung der Strategien bestimmt werden und nicht allein durch die Liquidität. Deshalb sind die Renditen für Bluechip-Stablecoins auf Morpho im Durchschnitt höher als bei Pool-Modellen und werden durch unkomplizierte Sicherheiten wie BTC und ETH gedeckt.“

Dennoch liegen die Renditen bei Weitem nicht mehr auf dem Niveau früherer Jahre.

Aave beschreibt die derzeitige Schwäche als zyklisch und nicht strukturell. Das Protokoll verweist auf das ungewöhnlich gedrückte Kryptosentiment – wobei der Fear and Greed Index unter seinem Tiefstand von 2022 liegt – als wesentlichen Treiber der geringeren Kreditnachfrage, was wiederum die Einlagenzinsen belastet. „Die Stablecoin-Zinsen auf Aave haben weitgehend der Hebelnachfrage entsprochen“, sagte ein Sprecher gegenüber CoinDesk. „Wir sehen sie nicht als strukturell niedriger für die Zukunft an.“

Das Unternehmen stellt zudem fest, dass die gewichtete durchschnittliche Rendite aus Stablecoin-Einlagen im vergangenen Jahr weiterhin das beste Angebot von Interactive Brokers übertroffen hat, was bedeutet, dass Einleger, die vor 2025 eingestiegen sind, heute immer noch im Vorteil wären.

'Wirklich düster'

Niedrigere Renditen sind jedoch nur ein Teil der Geschichte. Auch das Vertrauen im gesamten DeFi-Sektor hat gelitten.

Balancer Labs, einst einer der bekanntesten Namen im Bereich der Infrastruktur dezentraler Börsen, hat kürzlich eingestellt nach einem Exploit in Höhe von 110 Millionen US-Dollar. Governance-Token im gesamten Sektor werden zu niedrigen Bewertungen gehandelt. Für viele fühlt es sich so an, als sei der Schwung aus dem Bereich verschwunden.

Jai Bhavnani, ein prominenter DeFi-Investor, schrieb auf X dass der Bereich sich „wirklich düster“ anfühlt und die Kombination aus Renditekompression, Protokollabschaltungen und jüngsten Exploits als perfekten Sturm beschreibt.

LPs erkennen, dass die meisten Protokolle zu viel Risiko bei zu geringem Ertrag bieten", schrieb er. "Es gibt keinen Katalysator am Horizont, der die Lage ändern könnte.

Einige in demselben Thread widersprachen und argumentierten, dass Marktrückgänge dazu tendieren, die schwächsten Projekte aus dem Markt zu spülen und nur diejenigen Protokolle zurückzulassen, die sich tatsächlich selbst erhalten können. Dieser Einwand hat historische Präzedenz; DeFi hat frühere Zyklen überstanden und ist mit widerstandsfähigerer Infrastruktur hervorgegangen. Das mag stimmen, bietet jedoch Anlegern, die heute mit gedrückten Renditen dastehen, nur wenig Trost.

Dann gibt es das Risiko von Smart Contracts, oder genauer gesagt, die wachsende Bandbreite an Risiken, die von Smart-Contract-Prüfungen nicht erfasst werden können.

Letzten Monat wurde Resolv, ein zinstragendes Stablecoin-Protokoll, für etwa 25 Millionen US-Dollar ausgebeutet. Ein Angreifer zahlte 100.000 $USDC in den Minting-Vertrag des Protokolls ein und erhielt im Gegenzug 50 Millionen USR, etwa 500-mal so viel wie erwartet. Das Problem lag nicht in einem Fehler im Smart-Contract-Code selbst. Stattdessen fehlten im System grundlegende Sicherheitsmaßnahmen wie Oracle-Checks und Minting-Limits.

Das Protokoll hält jetzt Vermögenswerte in Höhe von 113 Millionen US-Dollar gegenüber Verbindlichkeiten von 173 Millionen US-Dollar. USR wird bei 0,13 US-Dollar gehandelt, nachdem es seine 1,00-US-Dollar-Bindung verloren hat und bis Ende März weiterhin gefallen ist.

Der Resolv-Hack fügt sich in ein breiteres Muster ein. Hacker stahlen allein in der ersten Hälfte des Jahres 2025 Kryptowährungen im Wert von mehr als 2,47 Milliarden US-Dollar und übertrafen damit bereits den Gesamtwert von 2024, so CertiK's Hack3d-Bericht. Wallet-Kompromittierungen machten davon 1,7 Milliarden US-Dollar aus. Immunefi-CEO Mitchell Amador sagte CoinDesk Anfang dieses Jahres wurde festgestellt, dass Onchain-Code tatsächlich schwerer auszunutzen ist, aber Angreifer sich anpassen und stattdessen auf betriebliche Fehler, gestohlene Schlüssel und Social Engineering setzen. Zum Beispiel das jüngere 270-Millionen-Dollar-Exploits auf dem Drift-Protokoll war Teil eines Social-Engineering-Programms Nordkoreas.

Für Investoren, die eine Rendite von 2 % bis 3 % im DeFi-Bereich gegen 3,14 % bei einer traditionellen Brokerfirma abwägen, ist dieser Kontext schwer zu ignorieren. Der zusätzliche Ertrag, der einst die Exponierung rechtfertigte, ist größtenteils verschwunden.

Aber der Vergleich der Einlagenzinsen erzählt nur einen Teil der Geschichte. Ein Sprecher von Aave sagte: „Für Kreditnehmer und Margin-Trader bietet Aave deutlich wettbewerbsfähigere Zinssätze als IBKR – derzeit 3,2 % bei Aave gegenüber bis zu 6,14 % bei IBKR. Kreditnehmer bei Aave profitieren zudem davon, dass ihr Sicherheitenvermögen weiterhin Erträge erzielt, was die effektiven Kreditkosten im Vergleich zu IBKR weiter senkt.“

Regulatorische „Klarheit“

Neben den komprimierten Renditen und anhaltenden Sicherheitsrisiken sieht sich DeFi nun einer regulatorischen Bedrohung gegenüber, die sein Ertragsmodell ins Visier nimmt.

Das Gesetz zur Klarheit auf dem Markt für digitale Vermögenswerte, die bedeutendste ausstehende Gesetzgebung der Kryptoindustrie, enthält eine Bestimmung, die passives Stablecoin-Ertrag, der lediglich durch das Halten eines an den Dollar gebundenen Tokens erzielt wird, verbieten würde. Das würde bedeuten, dass Belohnungen, die an Aktivitäten wie Zahlungen oder Transfers gebunden sind, weiterhin erlaubt wären, obwohl die Unterscheidung unklar bleibt. Etwas, das Insider der Kryptoindustrie, die den Entwurf geprüft haben, gegenüber CoinDesk als beschrieben."übermäßig eng und unklar."

Kürzlich erklärte Markus Thielen von 10x Research, dass im Falle der Verabschiedung des Clarity Act die Renditen wieder in den traditionellen Finanzsektor und regulierte Produkte zurückfließen könnten, was eine schaffen würde Gegenwind für DeFi .

Fazit: Die DeFi-Bestimmungen des Gesetzesentwurfs bleiben ungelöst, wobei mehrere Demokraten im Senat Bedenken hinsichtlich illegaler Finanzierungen äußern. Doch die Richtung bezüglich der Renditen ist klar genug: In einer Zeit, in der die Erträge im DeFi-Bereich bereits Schwierigkeiten haben, das Risiko zu rechtfertigen, bewegt sich Washington möglicherweise darauf zu, die Optionen weiter einzuschränken.

Das bringt DeFi in eine schwierige Lage. Die Renditen sind gesunken. Risiken bleiben bestehen. Und neue Vorschriften könnten die verbleibenden Erträge begrenzen.

Für den Moment erscheint die Mathematik, die einst Investoren anzog, weitaus weniger überzeugend.

Weiterlesen: Wie Nordkoreas sechsmonatiges geheimes Spionageprogramm die Krypto-Community dazu bringt, ihre Sicherheitsmaßnahmen zu überdenken