Im heutigen Newsletter, Marcin Kazmierczak von Redstone führt uns durch die Entwicklung der Tokenisierung, wie sie vom „Konzept zur Allokation“ übergeht.

Dann, in „Frag einen Experten,“ Kieran Mitha beantwortet Anlegerfragen zu tokenisierten Investments.

- Sarah Morton

Wo tokenisierte Vermögenswerte heute stehen

Die Tokenisierung entwickelt sich vom Konzept zur Allokation. Entscheidend ist nun, wie diese Vermögenswerte in Portfolios integriert werden und welche tatsächlichen Möglichkeiten sie bieten.

Ihre Kunden hören bereits von tokenisierten Vermögenswerten und stellen Fragen dazu, und dieser Trend wird sich nur noch beschleunigen.

In den letzten 18 Monaten haben Unternehmen wie BlackRock, Franklin Templeton, und Fidelity Investments haben echte Produkte auf der Blockchain eingeführt, darunter Treasury-Fonds und Private-Credit-Strategien. Investoren nehmen dies zur Kenntnis. Die Zahlen steigen, die Nachrichten sind leicht nachzuverfolgen, und die Grundidee ist einfach: Anleihen, Private Credit und Geldmarktfonds sind jetzt on-chain verfügbar, ohne traditionelle Vermittler, und die Abwicklung erfolgt um ein Vielfaches schneller.

Diese Zusammenfassung ist größtenteils zutreffend, gibt jedoch nicht die vollständige Geschichte wieder.

Die Technologie zur Erstellung von Token war nie die Hauptaufgabe. Die eigentliche Herausforderung folgt später, bei Entscheidungen zu Compliance, Identität, Transferregeln, Sanktionen und Lebenszyklusmanagement. Dies sind die Bereiche, in denen die meisten Projekte langsamer werden und in denen sich der Markt derzeit entwickelt.

Letzten Monat veröffentlichte das Forschungsteam von RedStone die Bericht zur Tokenisierung & zu RWA-Standards 2026, der untersucht, wie diese Systeme tatsächlich aufgebaut werden.

Die Compliance-Frage ist eine Architekturfrage

Für Emittenten ist nicht die Auswahl der Blockchain entscheidend, sondern die Frage, wo die Compliance-Regeln verankert werden.

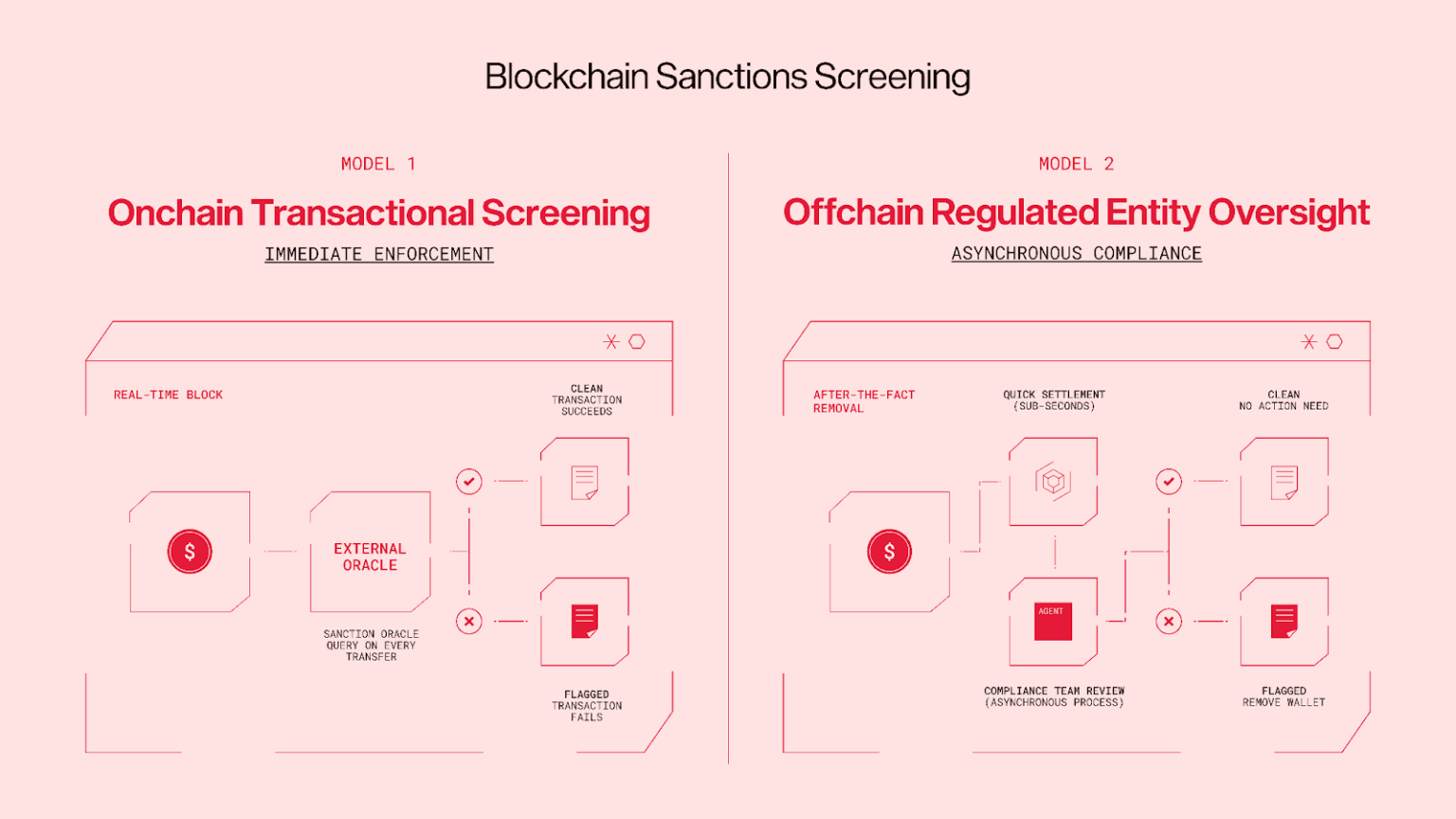

Compliance kann direkt in den Token integriert und durch Smart Contracts bei jeder Übertragung durchgesetzt werden. Dies kann auch außerhalb des Tokens mithilfe von Tools wie Whitelisting verwaltet werden. Eine weitere Möglichkeit besteht darin, die Compliance auf Netzwerkebene durchzusetzen, wobei die Blockchain selbst entscheidet, welche Transaktionen erlaubt sind.

Jede Methode behebt ein Problem, schafft jedoch ein anderes.

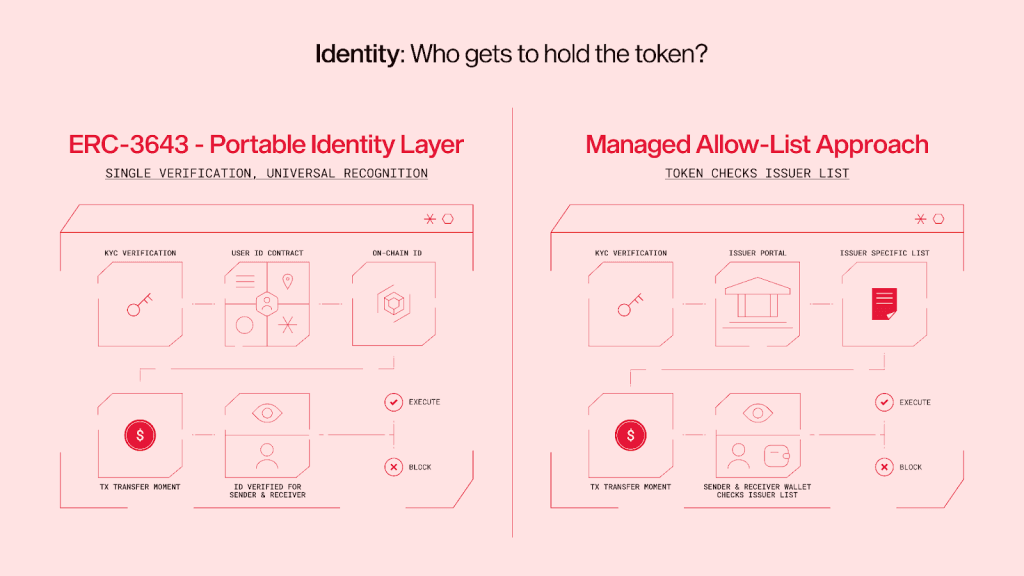

Strukturen zur Identitätsverifizierung für tokenisierte Vermögenswerte, Quelle: Bericht zu Tokenisierungsstandards

Die Einbettung von Compliance-Regeln direkt in den Token ermöglicht eine präzise Kontrolle, macht das System jedoch weniger flexibel. Beispielsweise kann die Aktualisierung einer Sanktionsliste oder Regel ein Upgrade des Vertrags erfordern, wodurch eine einfache Richtlinienänderung zu einer technischen Aufgabe wird. Die Verwaltung der Compliance außerhalb des Tokens sorgt für mehr Flexibilität, bedeutet jedoch, dass man auf Zwischeninstanzen angewiesen ist, und kann Vermögenswerte gefährden, wenn diese ihre ursprüngliche Umgebung verlassen. Die Durchsetzung von Regeln auf Netzwerkebene erleichtert das Token-Design, schränkt jedoch die einfache Übertragbarkeit der Vermögenswerte auf andere Chains und Systeme ein.

Für Berater ist dies keine abstrakte Designentscheidung. Sie wirkt sich direkt darauf aus, wie sich ein Vermögenswert verhält. Sie bestimmt, ob er über Ketten hinweg bewegt werden kann, sich in Blue-Chip-Decentralized-Finance-(DeFi)-Protokolle wie Morpho oder Aave integrieren lässt und als Sicherheit in einer Kreditstrategie fungieren kann. Zwei tokenisierte Fonds mit identischen zugrunde liegenden Vermögenswerten können sich je nach dieser einzigen architektonischen Entscheidung sehr unterschiedlich verhalten.

Institutionelles Kapital bewegt sich bereits On-Chain

Der Übergang von der Theorie zur Praxis wird am deutlichsten darin, wie tokenisierte Vermögenswerte in Kreditmärkten eingesetzt werden.

Einlagen tokenisierter Realwelt-Assets in DeFi-Kreditprotokollen haben die Marke von 840 Millionen US-Dollar überschritten. Ein großer Teil dieser Aktivität folgt einer vertrauten Struktur: Ein Investor hinterlegt einen tokenisierten Vermögenswert als Sicherheit, leiht sich daraufhin Kapital und setzt das geliehene Kapital häufig erneut in denselben Vermögenswert ein. Die Mechanik ist neu, die Logik jedoch nicht. Es handelt sich um eine programmatische Version derselben Kapitalmanagementstrategien, die in der traditionellen Finanzwelt seit langem verwendet werden, nun jedoch ohne einen Prime Broker – schneller, günstiger und mit weniger Reibungsverlusten.

Wie Investoren diese Vermögenswerte zuweisen, spiegelt zunehmend breitere Markttrends wider.

Bei einem großen Protokoll ging die tokenisierte Treasury-Exponierung deutlich zurück, während die tokenisierten Goldallokationen im gleichen Zeitraum um ein Vielfaches zunahmen und dabei Veränderungen in den Zinserwartungen bemerkenswert genau abbildeten. Dies ist das beste Beispiel dafür, wie professionelles Kapital auf makroökonomische Signale durch On-Chain-Infrastrukturen reagiert.

Für Berater verändert dies die Rolle tokenisierter Vermögenswerte. Sie sind nicht einfach nur Verpackungen bestehender Produkte. In der richtigen Struktur werden sie zu produktivem Sicherheitenbesitz, der zusätzliche Erträge generieren und an umfangreicheren Strategien teilnehmen kann, während er gleichzeitig im Portfolio verbleibt.

Kreditrisiko wird explizit

Während sich diese Vermögenswerte in Richtung Kreditvergabe und strukturierte Strategien bewegen, entwickelt sich das Kreditrisiko parallel zu spezifischen DeFi-Strategien wie dem Looping weiter. Aufkommende DeFi-Risikobewertungsrahmenwerke wie Credora führen eine kontinuierliche, On-Chain-Risikoanalyse ein, die ein Maß an Transparenz bietet, das traditionelle Märkte nur selten aufweisen.

Für Berater verschiebt sich die Fragestellung von der Bedeutung des Vermögenswerts hin zu dessen Verhalten unter Stress und den damit verbundenen Risiken. Einfach verständliche Bewertungen auf einer vertrauten Skala von A+ bis D erleichtern die Erstellung eines risikoadjustierten Portfolios und ziehen zunehmend mehr Interessenten an.

Was bleibt ungelöst

Einige strukturelle Lücken bleiben bestehen. Unternehmensmaßnahmen sind nach wie vor stark auf Off-Chain-Prozesse angewiesen, und illiquide Vermögenswerte wie Privatkredite und Immobilien sind noch nicht vollständig mit den DeFi-Standards kompatibel.

Bis diese Fragen gelöst sind, wird die Tokenisierung weiterhin ungleichmäßig wachsen, wobei die komplexesten Vermögenswerte den einfachsten hinterherhinken. Die gute Nachricht? Die Entwickler von Tokenisierungsrahmenwerken sind sich dieser Einschränkung bewusst, und schon bald sollten wir Lösungen sehen, die diese Lücke schließen.

Sanktionsprüfungsansätze bei tokenisierten Vermögenswerten, Quelle: Bericht zu Tokenisierungsstandards

- Marcin Kazmierczak, Mitgründer, Redstone

Fragen Sie einen Experten

F: Während die Tokenisierung von Pilotprogrammen in die reale Finanzinfrastruktur übergeht, was muss geschehen, damit sie eine standardisierte Ebene in den globalen Kapitalmärkten wird?

Die Tokenisierung wird zum Standard, wenn sie sich in bestehende Finanzsysteme integriert, anstatt mit ihnen zu konkurrieren. Die Priorität liegt auf der Interoperabilität zwischen Blockchains, Verwahrstellen und der traditionellen Marktinfrastruktur, sodass Vermögenswerte nahtlos über Plattformen hinweg bewegt werden können.

Regulatorische Klarheit ist ebenso entscheidend. Institutionen benötigen Vertrauen in Eigentumsrechte, Abwicklungssicherheit und Compliance-Rahmenwerke, bevor sie erhebliche Kapitalbeträge investieren. Wir beobachten bereits erste Fortschritte, doch die Skalierung wird eintreten, wenn tokenisierte Vermögenswerte die Effizienz, Liquidität und Zuverlässigkeit traditioneller Wertpapiere erreichen oder übertreffen. Ab diesem Zeitpunkt wird die Tokenisierung nicht mehr als Innovation betrachtet werden. Sie wird schlichtweg die Infrastruktur moderner Märkte darstellen.

F: Was sind die am meisten übersehenen Risiken oder Missverständnisse im Zusammenhang mit tokenisierten Vermögenswerten heute?

Eines der größten Missverständnisse ist, dass die Tokenisierung automatisch Liquidität schafft. Tut sie nicht. Sie macht Vermögenswerte lediglich leichter zugänglich. Nehmen wir Immobilien als Beispiel. Sie können eine Immobilie tokenisieren und in tausende von Anteilen aufteilen, aber wenn keine aktiven Käufer und Verkäufer vorhanden sind, werden diese Anteile dennoch schwer zu handeln sein.

Eine weitere Herausforderung besteht darin, wie früh der Markt noch ist. Verschiedene Plattformen bauen ihre eigenen Ökosysteme auf, was zu fragmentierter Liquidität anstelle eines einheitlichen Marktes führen kann.

Die Technologie entwickelt sich schnell, doch Infrastruktur, Regulierung und Anlegerbeteiligung hinken noch hinterher. Diese Diskrepanz zwischen dem, was möglich ist, und dem, was praktikabel ist, stellt heute das größte Risiko dar.

F: Für Privatanleger eröffnet die Tokenisierung neue Anlageformen, und könnte dies als Katalysator wirken, um jüngere Generationen in den Markt zu bringen?

Die Tokenisierung gewinnt an Bedeutung, da jüngere Generationen in besser bezahlte Berufe aufsteigen und eine aktivere Rolle bei der Verwaltung ihres Vermögens übernehmen. Da sie selbst eine Phase raschen technologischen Wandels miterlebt haben, erwarten sie naturgemäß, dass sich auch die Finanzsysteme in gleicher Weise weiterentwickeln wie alle anderen Bereiche ihres Lebens.

Diese Denkweise fördert eine größere Bereitschaft, Anlageklassen jenseits der traditionellen Aktien und Anleihen zu erkunden. Die Tokenisierung kann den Zugang zu Bereichen wie privaten Märkten und Immobilien eröffnen und gleichzeitig eine digitalere und flexiblere Anlageerfahrung bieten.

Es geht nicht nur um neue Chancen, sondern um Ausrichtung. Während sich die Finanzbranche modernisiert, beginnt sie, die Geschwindigkeit, Transparenz und Zugänglichkeit widerzuspiegeln, an die jüngere Anleger gewöhnt sind. Dieser Wandel wird wahrscheinlich eine bedeutende Rolle dabei spielen, eine neue Generation für Investitionen zu gewinnen.

- Kieran Mitha, Marketingkoordinator

Weiterlesen

- Morgan Stanley CFO sagt Tokenisierung ist der nächste große Schritt für ihr Vermögensgeschäft, da das Unternehmen seine Aktivitäten im Bereich digitaler Vermögenswerte weiter ausbaut.

- Goldman Sachs reicht Antrag ein für Bitcoin-Einkommens-ETF im Krypto-Bereich engagiert sich die Bank intensiver im Bereich Krypto.

- Tether führt einKrypto-Wallet um Stablecoin- und Bitcoin-Zahlungen direkt zu den Nutzern zu bringen.