Bitcoin $BTC$62.788,28 ist in diesem Jahr bisher um 28 % gefallen, ein brutaler Rückgang, der durch die Betrachtung des Sharpe-Quotienten, einer Kennzahl, die professionelle Investoren verwenden, um zu bestimmen, welcher Anteil ihres Portfolios einem bestimmten Vermögenswert zugewiesen werden soll, noch negativer erscheint.

Das Sharpe-Verhältnis ist der Goldstandard zur Messung risikobereinigter Renditen und wurde von dem mit dem Nobelpreis ausgezeichneten Ökonomen entwickeltWilliam F. Sharpe.

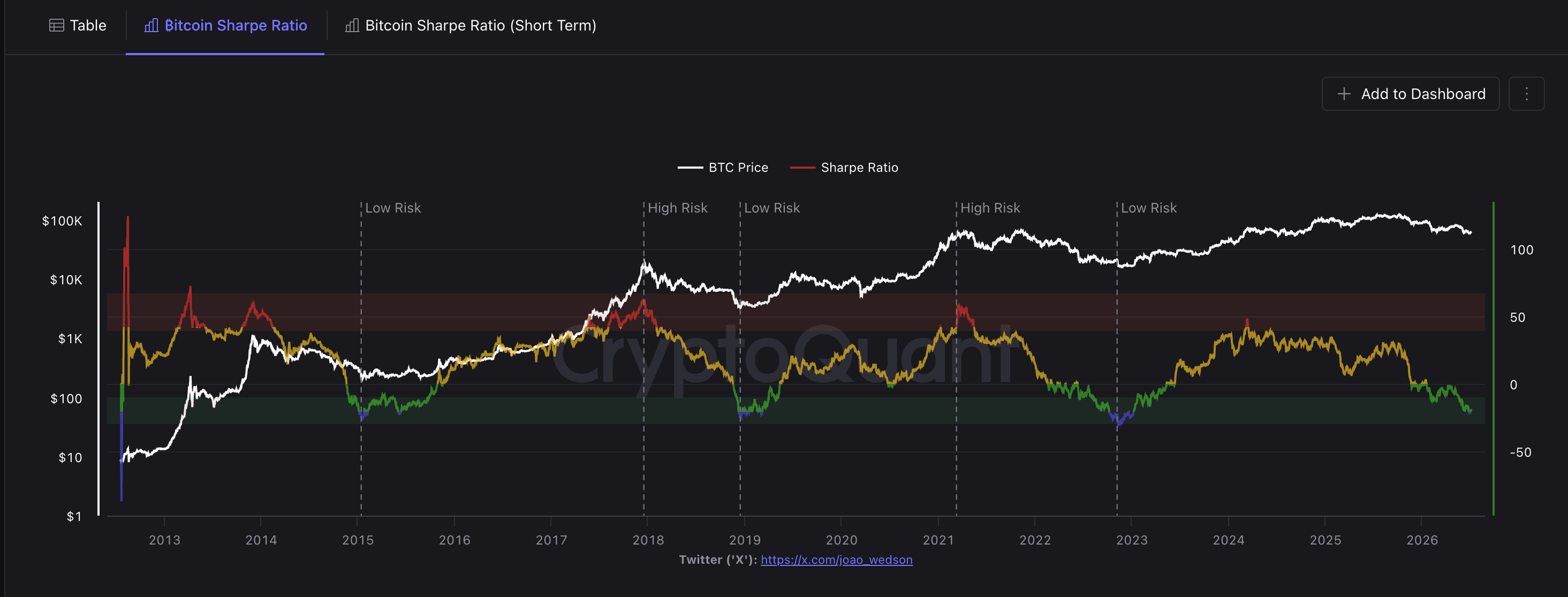

Der 365-Tage rollierende Sharpe Ratio von Bitcoin fiel Ende Juni auf -21, den niedrigsten Wert seit Ende 2022, laut der Datenquelle CryptoQuant. Kürzlich lag er knapp unter -20.

Diese stark negative Kennzahl zeigt an, dass ein Bitcoin-Investor im betrachteten Zeitraum zusätzliche Marktschwankungen einging, während er eine Rendite erzielte, die deutlich schlechter war als die eines risikofreien Investments, wie beispielsweise der 10-jährigen US-Staatsanleihe. Die Benchmark-Anleihe bot kürzlich eine Rendite von etwa 4,45 % an.

Die Sharpe Ratio wird berechnet, indem die risikofreie Rendite von der Gesamtrendite des Vermögenswerts über einen bestimmten Zeitraum subtrahiert wird, und das Ergebnis anschließend durch die Standardabweichung des Vermögenswerts (ein Maß für die Preisvolatilität) geteilt wird. Ein positiver Wert bedeutet, dass Investoren für die Übernahme des Volatilitätsrisikos belohnt werden. Ein negativer Wert deutet darauf hin, dass sie bestraft werden.

Professionelle Investoren betrachten nicht nur den Preis einer Kryptowährung im Verhältnis zu ihrem langfristigen Durchschnitt, um zu beurteilen, ob sie günstig ist. Sie verwenden Kennzahlen wie das Sharpe-Ratio, um die Positionsgröße zu bestimmen.

Stellen Sie sich zwei Münzen vor: A und B. Münze A ist seit ihrem jüngsten Höchststand um 30 % gefallen, allerdings recht gleichmäßig. Münze B ist ebenfalls um 30 % gefallen, aber ihr Preis schwankt stark und bewegt sich täglich um große Prozentsätze auf und ab. Betrachtet man nur den Rückgang vom Höchststand, wirken beide Münzen gleichermaßen „günstig“.

Ein professioneller Investor würde über den Kursrückgang hinausblicken und die risikoadjustierte Rendite berücksichtigen.

In diesem Fall könnte A aufgrund des gleichmäßigeren Preisverlaufs eine Sharpe-Ratio von beispielsweise 1,5 erzielen, während die starken Schwankungen von Coin B zu einer Sharpe-Ratio von nur 0,5 führen. Obwohl beide einen identischen Rückgang von 30 % verzeichnen, übertrifft Coin A somit eindeutig die Rendite pro Risikeinheit und stellt damit die attraktivere Wahl für die Positionsgröße dar.

Historischer Kontext

Während ein Sharpe-Verhältnis von -20 eine Phase schlechter, volatilitätsbereinigter Performance widerspiegelt, signalisiert es zugleich ein seltenes Bodenbildungssignal für den Token-Preis.

Historisch gesehen hat jedes Mal, wenn die jährliche risikoadjustierte Rendite dieses Niveau der „Unattraktivität“ erreicht hat, dies den Punkt maximaler Verkäufererschöpfung gekennzeichnet.