Ein monatlicher Forschungsbericht Von der europäischen Niederlassung von Bitwise veröffentlichte diese Woche eine Analyse, die den theoretischen „fairen Wert“ von Bitcoin auf etwa 224.000 US-Dollar beziffert, sofern der Vermögenswert breit als Portfolioabsicherung gegen Staatsanleihen-Ausfälle der G20-Länder angenommen wird.

Das Forschungsteam bezeichnete die Zahl jedoch als „modellimplizierte illustrative Darstellung, kein Kursziel oder eine Prognose“.

Die Zahl stammt aus einem theoretischen Rahmenwerk, das erstmals 2021 vom Analysten Greg Foss vorgeschlagen wurde und Bitcoin als Credit Default Swap auf Staatsanleihen behandelt.

Da das Bitcoin-Netzwerk keinen zentralen Emittenten besitzt und ohne staatliche Absicherung operiert, betrachtet das Foss-Modell es als eine nicht korrelierte Absicherung gegen die Möglichkeit bedeutender staatlicher Zahlungsausfälle.

Der implizierte faire Wert von 224.000 US-Dollar hängt von der gewichteten Ausfallwahrscheinlichkeit der Gruppe der 20 (G20) souveränen Staaten und der Marktkapitalisierung der notional versicherten Anleihen ab.

Es stellte das Argument rund um Spannungen auf den Märkten für Staatsanleihen dar. Die Renditen japanischer 30-jähriger Staatsanleihen haben Rekordhöhen erreicht, während die Renditen der 10-jährigen JGB auf mehrjährige Höchststände klettern.

Der Internationale Währungsfonds und die OECD haben gewarnt, dass Regierungen und Unternehmen in diesem Jahr voraussichtlich 29 Billionen US-Dollar über die Anleihemärkte aufnehmen werden, was 17 % mehr als 2024 ist, wobei der IWF die Märkte als weniger nachsichtig beschreibt und Anleger zunehmend die Grenzen der Staatsverschuldungskapazität infrage stellen.

Bitwise hob den japanischen JGB-Markt als besonders verwundbar hervor und nannte dessen Größe von etwa 7,5 Billionen US-Dollar als den weltweit zweitgrößten Markt für Staatsanleihen, die etwa 1,2 Billionen US-Dollar umfassenden US-Staatsanleihenbestände japanischer Investoren sowie Japans Schuldenquote von rund 230 % im Verhältnis zum BIP.

Es wurde festgestellt, dass die 10-jährigen Swap-Spreads, die das Risikoaufschlag von Staatsschulden messen, über die wichtigsten Staatsanleihen hinweg auf ihrem höchsten Stand seit der europäischen Schuldenkrise 2011-2012 liegen.

Aber der Bericht wies auch auf einige kurzfristige Gegenwinde für Bitcoin hin.

Höhere globale Anleihenrenditen haben die Dividenden der STRC unbefristeten Vorzugsaktien von Strategy (MSTR) für Investoren weniger attraktiv gemacht, und STRC wurde kürzlich unter dem Nennwert gehandelt.

Strategie-Käufe haben bisher laut Bitwise-Zählung etwa zwei Drittel der institutionellen Bitcoin-Nachfrage durch globale Treasury-Unternehmen und Bitcoin-ETPs bis 2026 ausgemacht, was bedeutet, dass ein Stillstand bei der durch STRC finanzierten Akkumulation von Strategy den Zufluss erheblich beeinträchtigen könnte.

Die von Bitwise skizzierten Aufwärtsszenarien hängen von der Geldpolitik und staatlichen Belastungen ab.

Eine Zinspause der Fed unter dem neu bestätigten Vorsitzenden Kevin Warsh angesichts steigender Inflation könnte die Realrenditen senken, was im Bericht als historischer Rückenwind für Bitcoin genannt wurde. Eine Kapitulation der Staatsanleihen, die eine Intervention der Zentralbank zur Sicherung der finanziellen Stabilität erzwingt, könnte Bitcoins Rolle als dezentrale Absicherung gegen das Gegenparteirisiko von Staaten bestätigen.

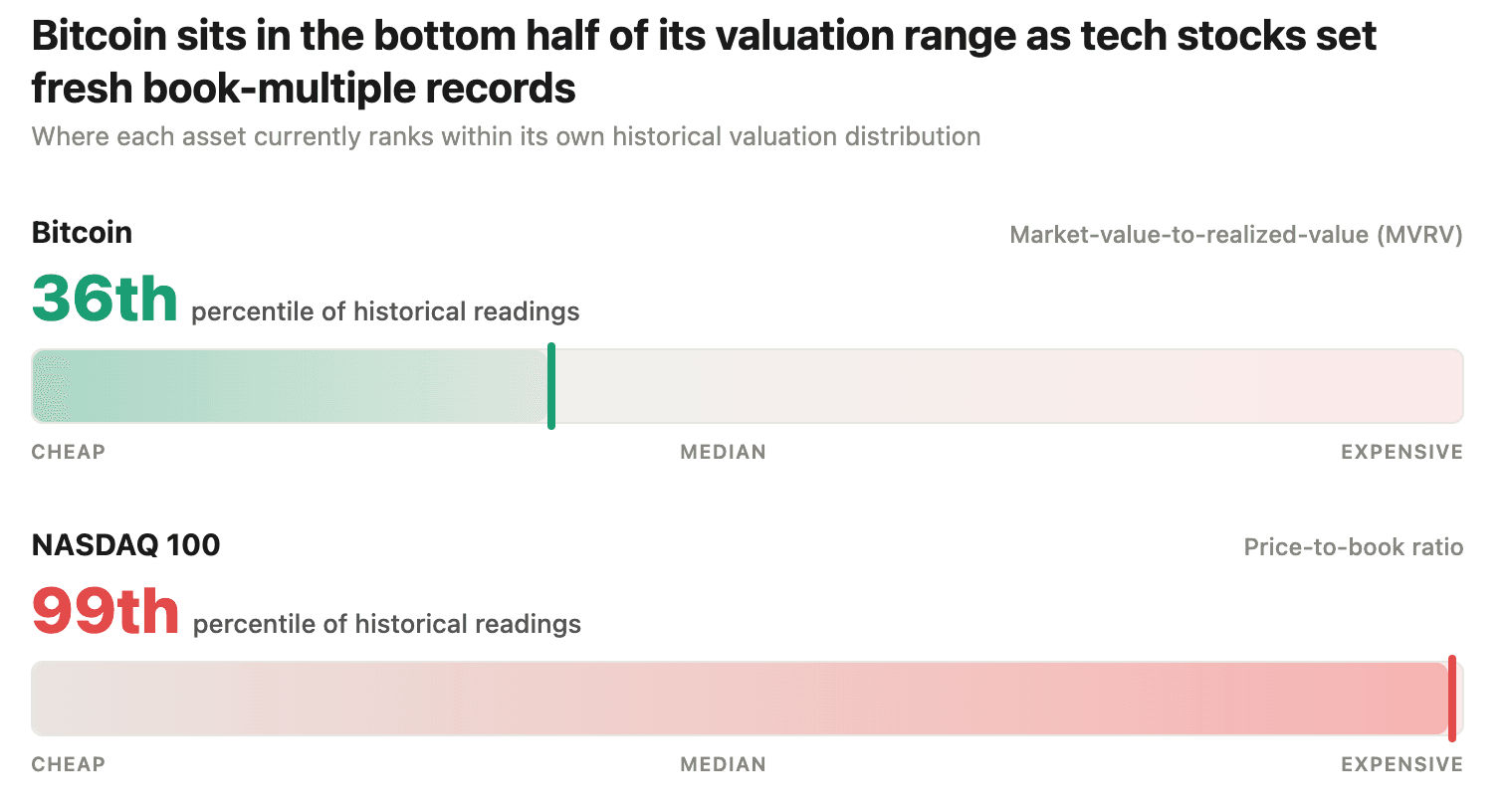

Zur Bewertung wies der Bericht auf eine der extremsten Divergenzen zwischen Bitcoin und US-amerikanischen Large-Cap-Technologieunternehmen hin, die er beobachtet hat. Das Verhältnis von Marktwert zu realisiertem Wert von Bitcoin liegt in der unteren Hälfte seiner historischen Verteilung, wobei nur 36 % der historischen Messwerte unter dem aktuellen Niveau liegen.

Das Kurs-Buchwert-Verhältnis des NASDAQ 100 befindet sich im Gegensatz dazu auf seinem höchsten Stand seit Beginn der Aufzeichnungen, wobei 99 % der historischen Werte unter dem aktuellen Niveau liegen.

Bitcoin wurde am Mittwoch nahe 66.300 $ gehandelt, nachdem es zu Beginn der Woche von über 71.000 $ gefallen war.