Strategys STRC schlägt Wellen

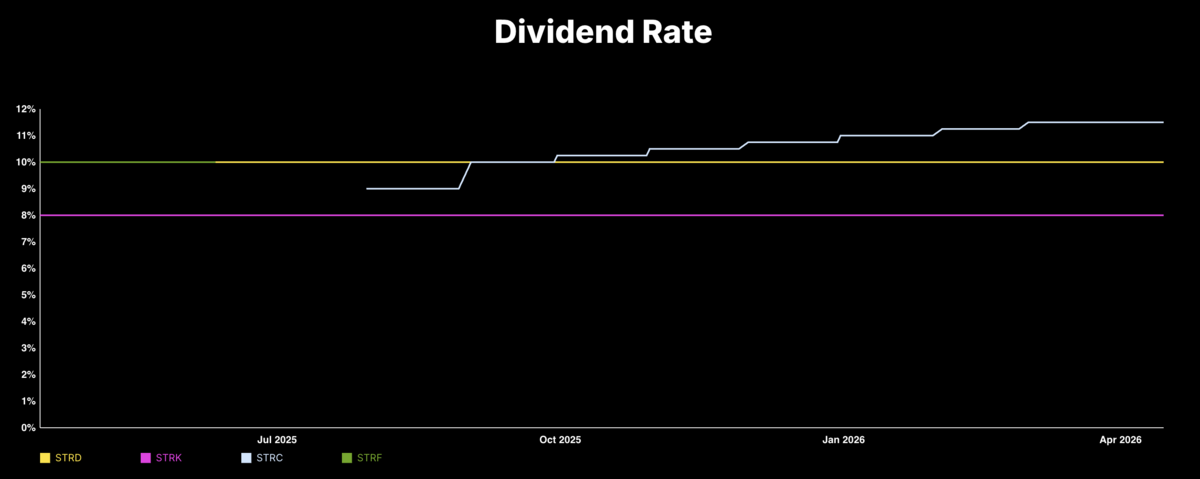

Im Juli 2025 brachte Strategy die bis dahin vierte Vorzugsaktie namens Stretch (STRC) heraus. Das, was das Produkt so besonders macht, ist, dass es durch eine variable Dividende bei einem Kurs von 100 US-Dollar stabil gehalten werden soll. Liegt der Kurs darunter, möchte Strategy die Dividende anheben, während erst ab diesem Kursniveau neue STRC-Aktien direkt am Markt verkauft werden.

Momentan beträgt die Dividendenrendite 11,5 %. Gestartet wurde mit 9 % – erst zum April gab es das erste Mal keine monatliche Erhöhung der Dividende.

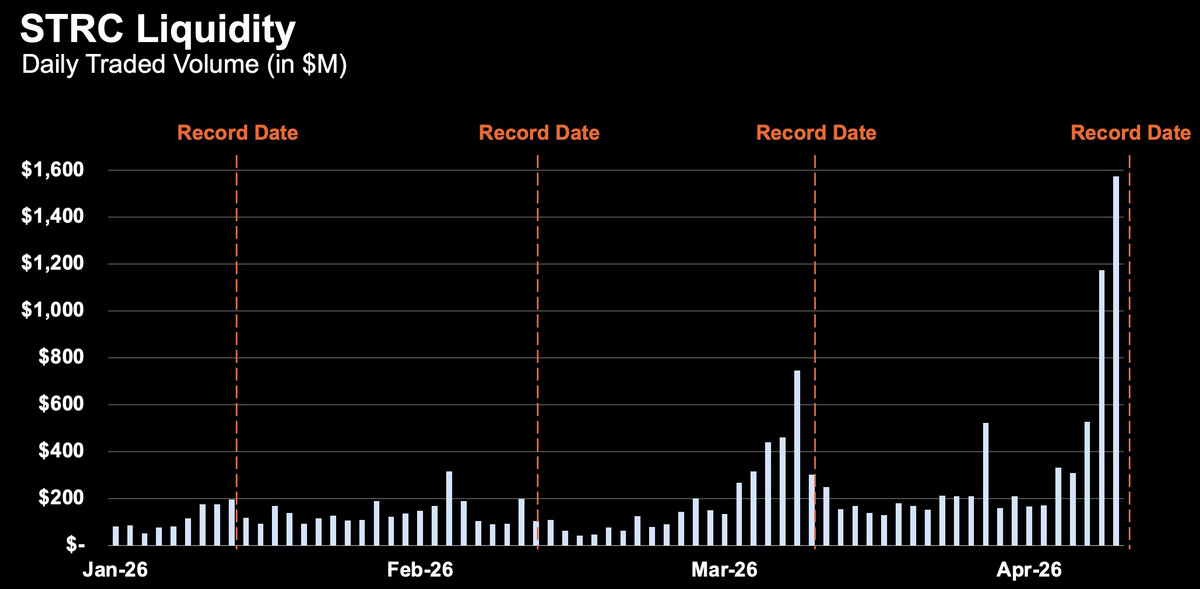

In den vergangenen Wochen nahm Strategy mehrere Milliarden US-Dollar durch das ATM-Programm von STRC auf:

Mitte März gab es die bisherige Rekordwoche mit 1,18 Milliarden US-Dollar. In der vergangenen Woche waren es 1 Milliarde US-Dollar, während am Montag und Dienstag dieser Woche – den letzten beiden Handelstagen vor dem Ex-Dividend-Date – schätzungsweise wieder eine 7-stellige Summe über STRC eingesammelt wurde.

Das Handelsvolumen von STRC ging dabei regelrecht durch die Decke. An diesem Montag wurden erstmals STRC-Aktien im Gegenwert von mehr als 1 Milliarde US-Dollar gehandelt. Dieser Rekord wurde am Dienstag mit über 1,5 Milliarden US-Dollar schließlich noch geschlagen.

Während der Bitcoin-Kurs von diesen großen Käufen profitiert, sehen viele in STRC ein gefährliches Produkt, das früher oder später zusammenbricht. Die Kritik bezieht sich aber nicht nur auf die Frage, wie nachhaltig Strategy die Dividenden bezahlen kann, sondern auch darauf, dass STRC als eine Art Bankkonto beworben wird.

Irreführende Werbung?

Der bekannte Finanz-YouTuber „Coffeezilla“ veröffentlichte am Mittwoch dieser Woche schließlich ein 18-minütiges Video über STRC, durch das sich viele Kritiker in ihrer Annahme bestätigt sahen, dass STRC – und damit auch Strategy – dem Untergang geweiht seien.

„Coffeezilla“ bezeichnet sich selbst als Internet-Detektiv, der Betrug aufdeckt.

Ein zentraler Punkt seiner Kritik ist, wie STRC von Strategy beworben wird. Er ordnet es als irreführend ein, dass Strategy im Kontext der Vorzugsaktie von einem Bankkonto oder Geldmarktfonds spricht.

Er moniert also, dass bei der Werbung, die den Mainstream adressiert, der Anschein erweckt werde, es handele sich um ein quasi risikoloses Produkt, obwohl die Dividendenzahlungen nicht wirklich garantiert sind und der Kurs der Vorzugsaktie theoretisch einbrechen könnte.

Die Kritik ist zwar nachvollziehbar, doch wie er selbst in seinem Video zeigt, erklärt Strategy-Gründer Michael Saylor an anderer Stelle genau, wie STRC funktioniert. Konkret ist es bei Vorzugsaktien nämlich so, dass diese keine Schulden sind. Das bedeutet, dass Strategy die Dividenden im „Worst Case“ einfach aussetzen könnte, ohne pleitezugehen.

Und was passiert, wenn das Unternehmen [die Dividenden] nicht zahlen kann? Nun, per Gesetz darf man keine Dividende auf Vorzugsaktien zahlen, die ein Insolvenzereignis für den Emittenten auslösen würde. Der Vorstand muss die Dividende genehmigen. Das heißt, es ist buchstäblich unmöglich, einen Emittenten von Vorzugsaktien in die Insolvenz zu treiben oder zu ruinieren.

Michael Saylor

https://t.co/YobHNqH519 pic.twitter.com/0gnhHw2DR4

— Tristan – Blocktrainer.de 🧡⚡️ (@tristanblcktrnr) April 14, 2026

Bei richtigen Schulden, also etwa Wandelanleihen, ist es hingegen so, dass ein Unternehmen in die Insolvenz rutscht, wenn sie nicht getilgt oder die Zinsen nicht gezahlt werden.

Vorzugsaktien befinden sich in der Kapitalstruktur zwischen Stammaktien und Schulden. Das bedeutet, dass die Halter der Wertpapiere im Falle einer Pleite vorrangig zu den normalen Aktionären bedient werden – aber erst nach den Kreditgebern.

Parallel dazu verweist „Coffeezilla“ auch auf die KI-generierten Werbungen für STRC, die in der Bitcoin-Community grundsätzlich ohnehin schon auf gemischtes Feedback gestoßen sind.

Stretch your income a little further. $STRC pic.twitter.com/DxJG3Cj0yB

— Michael Saylor (@saylor) March 31, 2026

You weren’t meant to live an uncomfortable life. $STRC pic.twitter.com/MRmrbohq47

— Michael Saylor (@saylor) March 30, 2026

Über Strategys Werbepraktiken lässt sich streiten – justiziabel scheinen sie aber nicht zu sein.

Grundsätzlich gilt: Wer ein solches Finanzprodukt kauft, sollte sich immer selbst über die Risiken informieren. Und wie „Coffeezilla“ selbst zeigt, reicht es dafür, sich Interviews mit Michael Saylor anzusehen, während selbst bei den reduzierten Werbungen, bei denen unmöglich alle Risiken angesprochen werden können, der obligatorische Risikohinweis im Kleingedruckten mitgeliefert wird.

Die Nachhaltigkeit von STRC

„Coffeezilla“ zweifelt in seinem Video aber auch an, ob STRC langfristig so bestehen kann. Dabei konzentriert er sich in erster Linie auf die hohe Volatilität von Bitcoin und die Frage, woher das Geld für die Dividenden kommen soll, da das Asset selbst ja keine „Cashflows“ generiert.

An diesem Punkt wird jedoch schnell deutlich, dass sich der berühmte YouTuber nicht genug mit der ganzen Sache auseinandergesetzt hat. Er sagt dazu nämlich Folgendes:

Und das ist ein sich aufbauender Ertragsschneeball, der sich für dieses Unternehmen ansammeln wird, das zugegebenermaßen eine Menge Bitcoin besitzt. Sie haben diese riesige Reserve, aber Bitcoin wirft bekanntermaßen keine laufenden Erträge ab. Also stellt sich irgendwann die Frage: Woraus genau soll Stretch finanziert werden? Sie haben zwar eine Cash-Reserve, aber die wird irgendwann aufgebraucht sein. Bitcoin bringt keine Rendite, also müsste irgendwann verkauft werden, was negativen Druck auf die gesamte Reserve ausüben würde. Oder sie könnten versuchen, auf unbestimmte Zeit weiter neue Aktien auszugeben. Aber wie wollen sie das machen? Nun, vielleicht erhöhen sie einfach immer weiter die Rendite von Stretch. Aber es scheint nicht so, als würde das für immer funktionieren.

Coffeezilla

Die Tatsache, dass Strategy für die Dividenden auch Stammaktien ausgeben kann, wurde bei dieser Aussage nur als Fußnote ergänzt. Tatsächlich hat das Unternehmen aber bislang nur so die Dividenden finanziert und plant, es auch in Zukunft weiter zu tun – solange die Bewertung hoch genug ist.

Derweil soll immer eine Cash-Reserve vorgehalten werden – die ebenfalls durch die Ausgabe von Stammaktien aufgebaut wird –, um 2 bis 3 Jahre an Dividendenzahlungen abzudecken. Das heißt: Diese Reserve, die dafür da ist, schlechte Phasen für die MSTR-Aktien abzufedern, und noch nicht angezapft wurde, muss nicht „irgendwann aufgebraucht“ sein.

Der „Fallback“ ist und bleibt aber die Bitcoin-Bilanz in Höhe von aktuell 780.897 BTC im Wert von knapp 60 Milliarden US-Dollar. Diese entspricht momentan fast 50 Jahren an Dividendenzahlungen. Wegen des geringen Hebels des Unternehmens ist es demnach so, dass diese quasi für immer ausreichen würde, solange Bitcoin mehr als circa 2 % pro Jahr steigt.

Das heißt: Strategy versucht, mit dem konservativen Verhältnis von Zahlungsverpflichtungen zur Bilanz sowie der Cash-Reserve ein möglichst risikoarmes Produkt zu lancieren. Wegen der hohen „Überbesicherung“ spielen demnach auch Schwankungen im Bitcoin-Kurs keine allzu große Rolle für die Frage, ob das Unternehmen die Dividenden zahlen kann oder nicht.

Wie groß ist die Gefahr wirklich?

Die Kritiker von Strategy beziehungsweise STRC sollten sich entscheiden. Entweder ist es ein Produkt, das Strategy in den Ruin treibt, oder aber eine Abzocke, weil die Dividenden im Notfall ausgesetzt werden könnten.

Käufer von STRC und Co. sollten sich aber natürlich der Risiken bewusst sein. Das ist zum einen die Tatsache, dass es sich lediglich um Vorzugsaktien handelt, bei denen die Dividenden ausgesetzt werden und der Kurs theoretisch betrachtet auf null fallen könnte.

Als Halter dieser Produkte hat man keinen direkten Anspruch auf die Bitcoin des Unternehmens, auch wenn die Bilanz eine Art „Absicherung“ darstellt. Wie zudem klar kommuniziert wird, handelt es sich auch um Vorzugsaktien mit unendlicher Laufzeit, was bedeutet, dass das initial eingesammelte Geld nie zurückgezahlt werden muss.

Laut Angaben des Strategy-Managements setzt sich die Käuferbasis von STRC zu 80 % aus Kleinanlegern zusammen. Dies interpretierten einige als Ausdruck der Tatsache, dass nur diese so „dumm“ seien, so etwas zu kaufen. Doch auch in Vorzugsaktien-ETFs von Vermögensverwaltern wie BlackRock nehmen Strategys Produkte einen relevanten Platz ein.

Ob STRC und Co. weiterhin erfolgreich bleiben, hängt letztlich nicht nur von der Entwicklung des Bitcoin-Kurses ab, sondern in erster Linie auch davon, wie Strategy finanziell aufgestellt ist. Aber jedem sollte klar sein, dass er dem Emittenten vertrauen muss, wenn er eines seiner Finanzprodukte kauft.

Und auch wenn Strategy die Dividenden theoretisch aussetzen könnte, geht dies bei den Vorzugsaktien – bis auf bei STRD – mit einer nachgelagert höheren Kompensation einher. Zeitgleich ist die gesamte Strategie des Unternehmens von dem Vertrauen der Kapitalmärkte abhängig. Das heißt: Es liegt im großen Interesse von Strategy, die Dividenden weiter zu bezahlen – sofern möglich natürlich.

„Coffeezilla“ geht zwar nicht so weit, STRC als Schneeballsystem zu bezeichnen, aber diejenigen, die es tun, nehmen sein Video als Untermauerung ihrer These. Doch Strategy würde ohne neues Kapital nicht zwangsläufig kollabieren, da die Bitcoin-Bilanz nun mal den „Fallback“ darstellt. Hinzu kommt, dass das Unternehmen maximale Transparenz wahrt.

Schon seit einigen Jahren wird von vielen der Untergang von Strategy prophezeit. Dabei behaupten notorische Kritiker immer wieder, das Unternehmen sei überhebelt oder würde liquidiert werden, wenn der Bitcoin-Kurs unter ein bestimmtes Niveau falle.

Die Realität ist aber, dass Strategy insgesamt etwas mehr als 8 Milliarden US-Dollar an Wandelanleihen und über 11 Milliarden US-Dollar an Vorzugsaktien ausstehend hat, während die Bitcoin-Bilanz rund 60 Milliarden US-Dollar schwer ist. Der „Hebel“ beträgt entsprechend circa 34 %, womit Strategy im Vergleich zu anderen Unternehmen – die fairerweise aber auch meist noch relevante „Cashflows“ haben – sehr konservativ aufgestellt ist.

Der Bitcoin-Kurs müsste voraussichtlich nachhaltig in die 4-Stelligkeit abrutschen, damit sich Strategy ernsthaften Problemen konfrontiert sehen würde. Tatsächlich hat das Unternehmen auch schon eindrucksvoll gezeigt, dass es durch schwierige Marktphasen navigieren kann.

Im Bitcoin-Bärenmarkt 2022 war es zeitweise sogar der Fall, dass Strategy mehr Schulden als Assets hatte. Doch da die Anleihen damals nicht direkt fällig wurden und sich der Bitcoin-Kurs bekanntermaßen wieder erholen konnte, gelang es dem Unternehmen, diese Phase zu überstehen und anschließend neue Höchststände bei der MSTR-Aktie zu verzeichnen.

Unter dem Strich ist es bei Strategy aber so, dass das Unternehmen theoretisch betrachtet natürlich pleitegehen kann – zum Beispiel, wenn Bitcoin wertlos wird, die Bestände abhandenkommen, oder aber einfach die noch ausstehenden Wandelanleihen nicht mehr getilgt werden könnten.

Den Risiken muss man sich zwangsläufig bewusst sein, wenn man Wertpapiere hält – es ist unabdingbar, dem Unternehmen zu vertrauen, wie Saylor selbst auch immer wieder erklärt. Diese Vertrauensproblematik gibt es bei Bitcoin in Selbstverwahrung hingegen nicht.