Трудно представить, что регламент MiCA, известный своей строгостью, допускает использование офшорных структур. Однако факты свидетельствуют о том, что на самом деле это является распространенной практикой.

«MiCA Decoded» — это еженедельная серия из 12 статей для Bitcoin.com News, написанная в соавторстве соучредителями и управляющими директорами LegalBison: Аароном Глауберманом, Виктором Юскиным и Сабиром Алиевым. LegalBison консультирует крипто- и FinTech-компании по вопросам лицензирования MiCA, подачи заявок на CASP и VASP, а также по вопросам регуляторного структурирования в Европе и за ее пределами.

В начале 2025 года основатель криптокомпании потратил шесть месяцев на то, чтобы демонтировать структуру своей группы на Британских Виргинских островах, перенести интеллектуальную собственность, перерегистрировать казначейство и зарегистрировать новую материнскую компанию в Ирландии. Его юристы сказали ему, что MiCA означает Европу. Если вы хотите работать в ЕС, вам нужна европейская компания. Точка.

Они запустили проект в начале 2026 года, полностью лицензированные, полностью перемещенные и полностью европейские. Затем они заглянули в публичный реестр ESMA.

Глобальная материнская компания Bybit зарегистрирована на Британских Виргинских островах и имеет штаб-квартиру в Дубае. Bybit EU GmbH, ее австрийская дочерняя компания, обладает лицензией по Регламенту о рынках криптоактивов (MiCA). Сейшельская компания OKX находится на вершине структуры, мальтийская дочерняя компания которой, OKX Europe Limited, была авторизована Управлением финансовых услуг Мальты (MFSA). Crypto.com ведет глобальную деятельность через Сингапур, в то время как ее подразделение, ориентированное на ЕС, Foris DAX MT Limited, является лицензированным мальтийским поставщиком услуг в сфере криптоактивов.

Ни одна из этих групп не переезжала. Все они соответствуют требованиям MiCA. А реестр ESMA показывает, что эмитенты токенов из Британских Виргинских островов, Каймановых островов, Панамы и Сингапура подают белые книги, соответствующие требованиям ЕС, с момента вступления регламента в силу, не регистрируя ни одного юридического лица в ЕС.

Так что же на самом деле требует MiCA? И кто был неправ: регламент или консультанты?

Миф: невозможно иметь офшорную структуру с лицензией MiCA или токеном

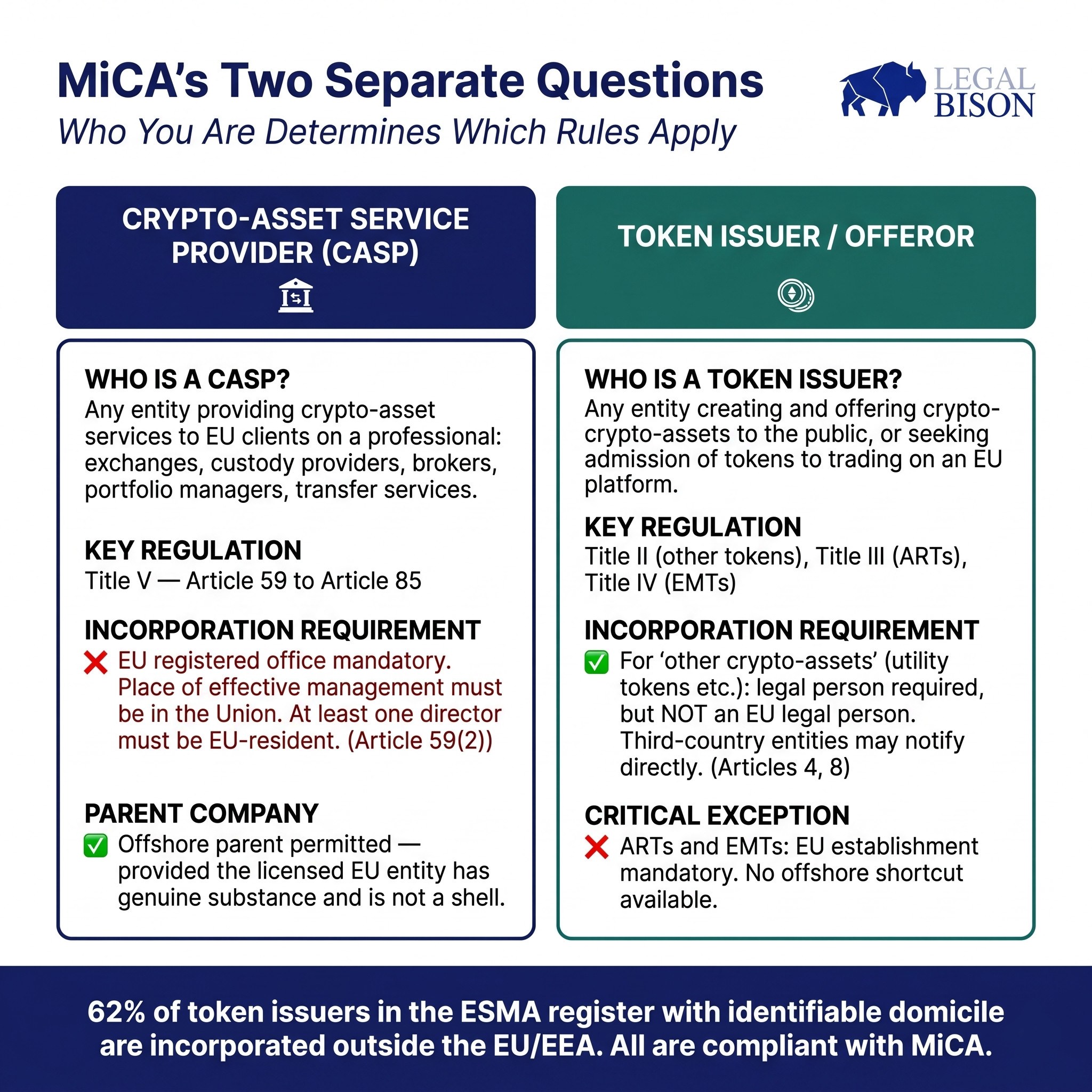

Прежде чем разобраться в структурной реальности, необходимо понять, что MiCA регулирует два принципиально разных типа субъектов. Именно их смешение и породило это заблуждение.

Поставщики услуг в сфере криптоактивов (CASPs) — это организации, чья деятельность заключается в предоставлении клиентам услуг в сфере криптоактивов на профессиональной основе. MiCA определяет десять категорий таких услуг в статье 3(1)(16): хранение и управление криптоактивами, управление торговой платформой, обмен криптоактивов на денежные средства или на другие криптоактивы, исполнение ордеров, размещение криптоактивов, прием и передача ордеров, предоставление консультаций, управление портфелем и предоставление услуг по переводу. Если ваша бизнес-модель включает в себя любую из этих видов деятельности, направленную на клиентов из ЕС, вы являетесь CASP. Централизованная биржа, поставщик кошельков для хранения, криптоброкер: все они являются CASP, регулируемыми в соответствии с Разделом V MiCA и требующими авторизации в соответствии со Статьей 59.

Эмитенты и предлагающие токены представляют собой совершенно иную категорию. Это организации, которые создают и предлагают криптоактивы общественности или стремятся к тому, чтобы их токены были допущены к торговле на платформе в ЕС. Проект, запускающий утилитарный токен, сеть первого уровня, распространяющая токены при создании, протокол DeFi, делающий свой токен управления доступным для европейских инвесторов. Все они являются эмитентами или предлагающими токены, регулируемыми в соответствии с разделами II, III и IV MiCA, в зависимости от типа криптоактива.

Обязательства для каждой категории структурно различаются. Правила, применимые к CASP, не распространяются на эмитентов токенов в той же мере, и наоборот.

В большинстве комментариев на рынке их рассматривали как один вопрос: «Применяется ли к вам MiCA?» Правильный вопрос состоит из двух отдельных частей: «Являетесь ли вы CASP?» и «Являетесь ли вы эмитентом или предлагающим токены?» Ответы определяют, какой раздел регламента регулирует вашу ситуацию, и, что особенно важно, где вам необходимо зарегистрироваться.

Что на самом деле говорится в Регламенте

Для CASP: присутствие в ЕС является обязательным

Статья 59(2) MiCA недвусмысленна. Поставщик услуг в сфере криптоактивов, уполномоченный в соответствии со статьёй 63, должен иметь зарегистрированный офис в государстве-члене, где он осуществляет по крайней мере часть своих услуг в сфере криптоактивов. Место фактического управления должно находиться в Союзе. По крайней мере один директор должен быть резидентом Союза.

Эта часть рыночного предположения верна. Юридическое лицо, зарегистрированное на Британских Виргинских островах, не может получить лицензию CASP. Биржа, зарегистрированная на Сейшельских островах, не может получить паспорт для работы в Германии в том виде, в каком она существует. Разрешение MiCA выдается юридическому лицу, и это юридическое лицо должно иметь значимое присутствие в пределах ЕС. Обходного пути для этого конкретного требования нет.

Статья 68 добавляет уровень управления: члены руководящего органа CASP должны иметь достаточно хорошую репутацию и обладать соответствующими знаниями, навыками и опытом, как индивидуально, так и коллективно, для выполнения своих обязанностей. Они должны быть способны уделять достаточно времени для эффективного выполнения этих обязанностей. Это не формальность в виде контрольного списка. Национальный компетентный орган (NCA), проводящий проверку на предмет выдачи разрешения, оценивает, находится ли реальная власть по принятию решений в организации в ЕС или же она осуществляется из другого места через подставную компанию.

Таким образом, да, CASP должен быть европейским. Но CASP — это одна организация. MiCA ничего не говорит о том, где должна быть зарегистрирована материнская компания CASP.

Для эмитентов токенов: ситуация иная

В отношении криптоактивов, отличных от токенов, привязанных к активам (ART), и токенов электронных денег (EMT), то есть широкой категории «прочих криптоактивов», которая охватывает токены полезности и большинство того, что рынок обычно называет токенами, требование белой книги MiCA работает совсем иначе.

Статья 4(1) требует, чтобы любое лицо, осуществляющее публичное предложение такого криптоактива в Союзе, должно, среди прочего, быть юридическим лицом. Не юридическим лицом ЕС. А юридическим лицом. Статья 8(1) уточняет, что предлагающие лица и лица, обращающиеся за допуском к торговле, должны уведомить о своей белой книге компетентный орган своего государства-члена происхождения, но затем определяет «государство-член происхождения» для организаций из третьих стран в Статье 3(1)(33)(c): если эмитент зарегистрирован в третьей стране, страной происхождения является та страна-член, в которой криптоактивы планируется впервые предложить публике, или, по выбору эмитента, та страна-член, в которой подана первая заявка на допуск к торговле.

Проще говоря: компания с БВО может уведомить Центральный банк Ирландии о белой книге и предложить свой токен европейским инвесторам. Для этого не требуется регистрироваться в Ирландии.

Существует второй путь в соответствии со статьями 5(2) и 5(3). Лицо, желающее получить допуск к торговле, и оператор торговой платформы могут письменно договориться о том, что оператор будет соблюдать требования к белой книге. Когда CASP берет на себя эту обязанность, он принимает на себя юридическую ответственность за точность и полноту раскрытия информации. Именно так биржи, такие как Kraken (Payward) и другие, подавали белые книги для токенов, не имеющих централизованного эмитента в ЕС. Они письменно согласились взять на себя эту обязанность, и офшорному проекту не нужно было напрямую взаимодействовать с регулятором ЕС.

Важное исключение: эта структурная гибкость не распространяется на ART или EMT. В отношении токенов, привязанных к активам, статья 16 требует, чтобы эмитент был зарегистрирован в Союзе и уполномочен компетентным органом. В отношении токенов электронных денег статья 48 требует, чтобы эмитент был уполномочен в качестве кредитного учреждения или учреждения электронных денег. Эти категории категорически различаются, и офшорный «обходной путь» недоступен ни для тех, ни для других.

Почему возникла путаница

Одновременно произошло три ошибочных события.

Во-первых, в комментарии два отдельных вопроса были объединены в один. «Применяется ли MiCA к моей компании?» стало основным вопросом, а требования к сущности CASP применялись в качестве ответа на все. Основатели, создающие токен-проекты, прочитали о статье 59(2) и предположили, что она к ним применима. Это не так, если только они не предоставляют также услуги CASP.

Во-вторых, требования к сущностным критериям для CASP действительно высоки. Внимательно прочитайте статью 68: оценка профессиональной пригодности, требование к коллективному опыту, обязательства по выделению времени. Легко понять, почему первые консультанты пришли к выводу, что создание значимого юридического лица в ЕС означает фактический перенос бизнеса в Европу. Для многих заявителей внутренняя реальность создания подлинного управленческого уровня в ЕС казалась неотличимой от переезда.

В-третьих, практические проблемы раннего внедрения MiCA усилили осторожность. Некоторые национальные компетентные органы (NCA) в конце 2024 и начале 2025 года тщательно проверяли заявителей CASP с операциями, в значительной степени переданными на аутсорсинг, и отрасль восприняла это как сигнал о том, что офшорные структуры нежелательны. Сигнал был более конкретным: нежелательны были пустые юридические лица в ЕС без реальной местной субстанции. Это существенно отличается от утверждения, что офшорные материнские компании запрещены.

Офшорные эмитенты токенов: что показывает реестр

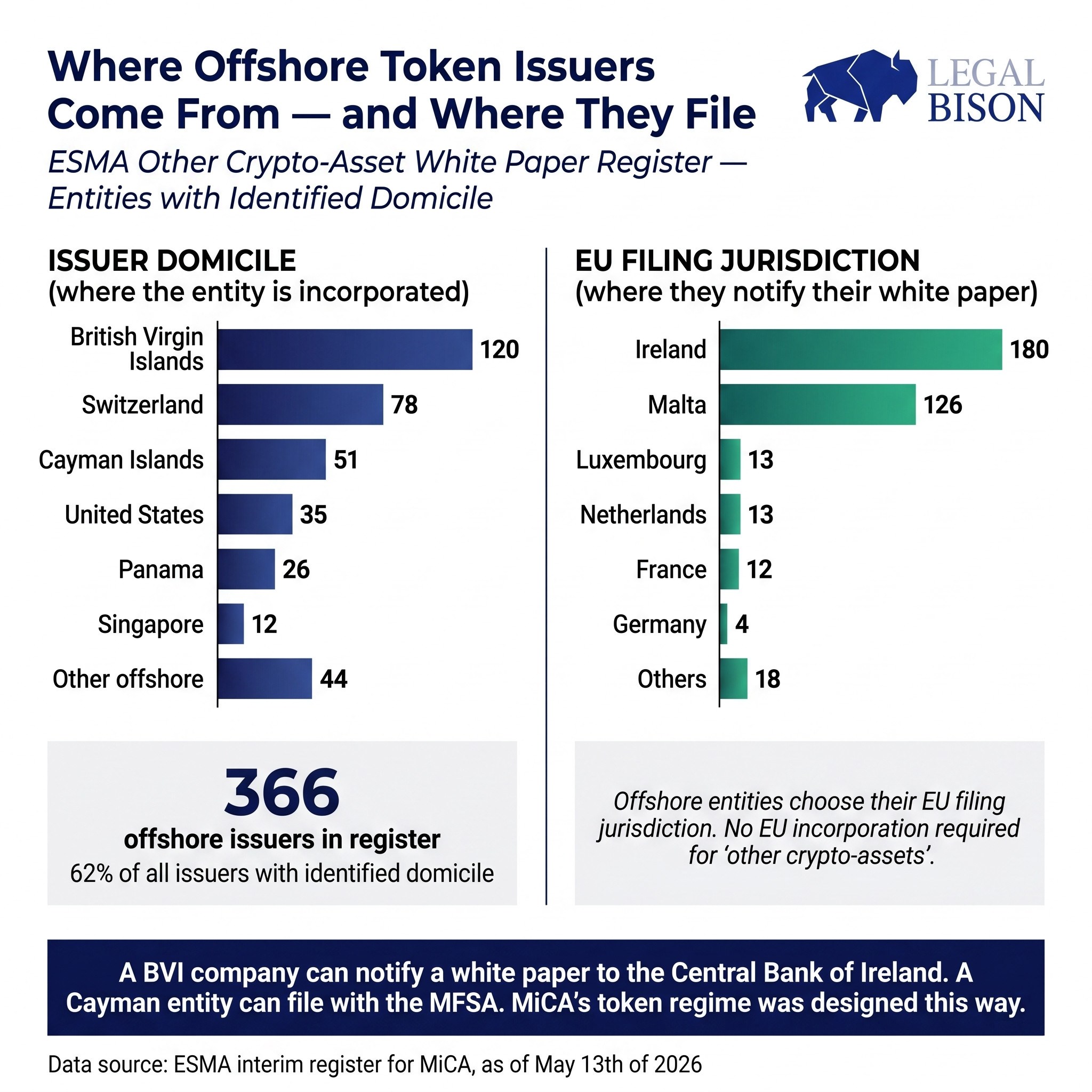

Публичный реестр ESMA, содержащий белые книги по криптоактивам, отличным от ART и EMT, дает эмпирический ответ на этот вопрос. Из 586 эмитентов токенов в этом реестре, имеющих идентифицируемые коды стран по идентификатору юридического лица (LEI), 366 (62%) зарегистрированы за пределами ЕС или ЕЭЗ.

География впечатляет. 120 организаций зарегистрированы на Британских Виргинских островах. 78 — в Швейцарии. 51 — на Каймановых островах. 26 — в Панаме. 35 — в США.

Эти организации сознательно выбрали юрисдикции ЕС для подачи документов. Ирландия получила уведомления о белых книгах от 180 офшорных эмитентов. Мальта — 126. Люксембург и Нидерланды — по 13. Только юридические лица, зарегистрированные на Британских Виргинских островах, подали 68 белых книг в Ирландии и 33 на Мальте.

Названия в реестре не относятся к малоизвестным проектам. Gensyn Network Ltd, компания с Британских Виргинских островов, подала свою белую книгу во Франции. Nexus Sub (BVI) Limited подала во Францию, при этом Payward Global Solutions (юридическое лицо Kraken) указана в качестве CASP, принимающего на себя обязательства по белой книге. Horizen Foundation, зарегистрированная на Каймановых островах, подала заявку в Германии. zkVerify Foundation, также базирующаяся на Каймановых островах, аналогичным образом подала заявку в Германии. Init Capital Ltd, компания с БВО, подала заявку в Ирландии.

Ни одна из них не требовала регистрации в ЕС. Регламент предоставил прямой путь.

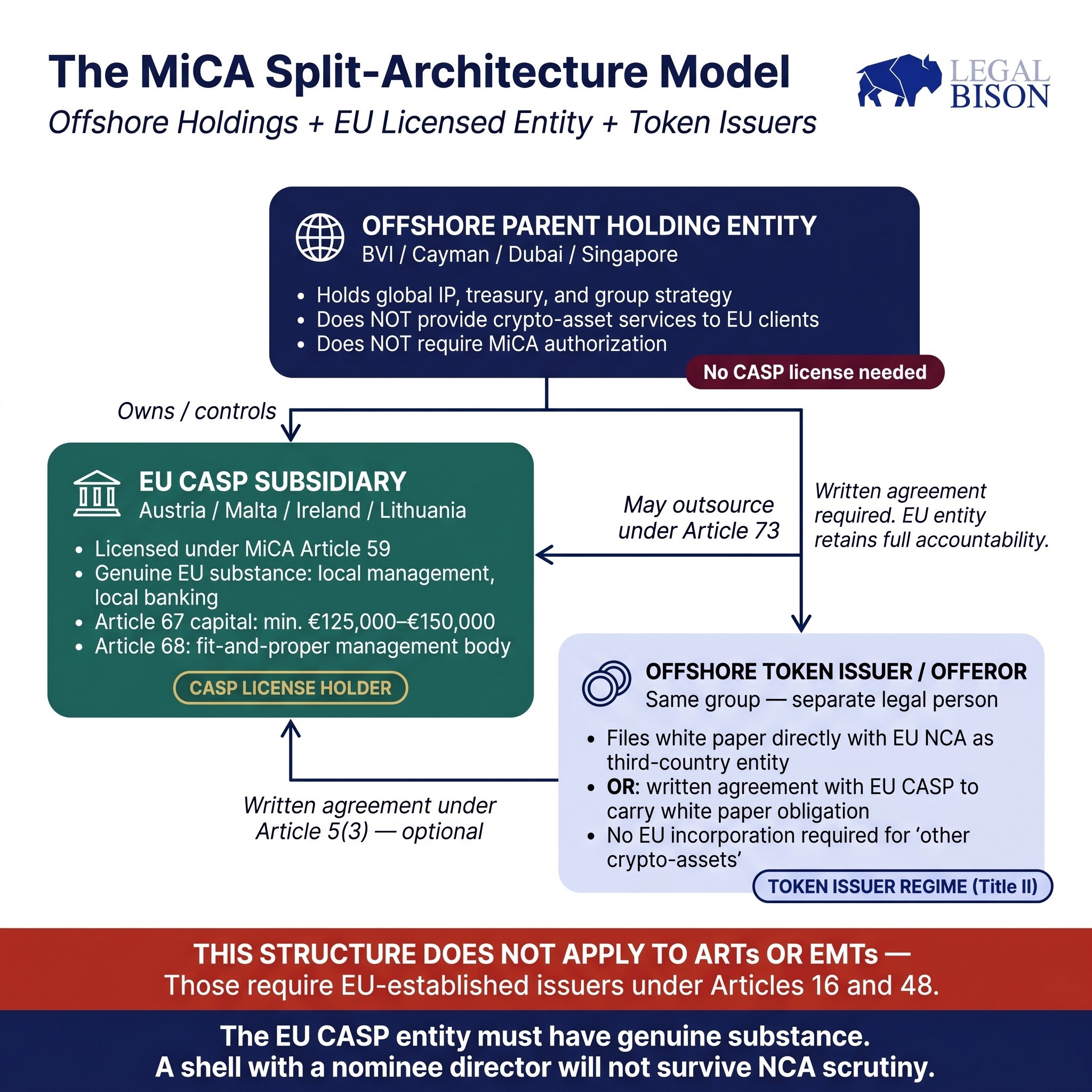

Модель разделенной архитектуры: как она работает на практике

Архитектура, которую используют крупные биржи, следует четкой логике. Полезно понять ее последовательно.

На вершине находится офшорная холдинговая компания. Именно здесь обычно находятся глобальная казначейская служба группы, права на интеллектуальную собственность и стратегические функции. Холдинговая компания не предоставляет услуги по криптоактивам клиентам из ЕС. У нее нет лицензии CASP. Ей она не нужна.

Ниже него находится операционная дочерняя компания в ЕС, зарегистрированная в государстве-члене с действующей системой лицензирования MiCA: Австрия, Мальта, Ирландия и Литва обработали значительные объемы. Эта дочерняя компания является лицензированным CASP. В ней работает местное руководство. Она поддерживает отношения с местными банками. Ее руководящий орган соответствует требованиям к профессиональной пригодности, установленным в статье 68. Ее оплаченный капитал соответствует порогам, установленным в статье 67: не менее 125 000 евро для организаций, предоставляющих услуги хранения или обмена, или 150 000 евро, если она управляет торговой платформой. Место фактического управления действительно находится в ЕС и может выдержать проверку со стороны регулирующих органов, поскольку руководство организации в ЕС фактически управляет операциями в ЕС.

Отношения между офшорной материнской компанией и CASP в ЕС регулируются рамками аутсорсинга в соответствии со статьей 73. CASP в ЕС может передавать операционные функции на аутсорсинг материнской компании или аффилированным лицам группы, но он должен сохранять экспертизу для оценки качества этих услуг и их эффективного надзора. Он должен иметь прямой доступ к соответствующей информации об аутсорсинговых услугах. Ответственность не может быть делегирована. CASP в ЕС остается полностью подотчетным своему национальному регулирующему органу (NCA) за все, что он передает на аутсорсинг. Если материнская компания предоставляет технологическую инфраструктуру, организация в ЕС не может просто отказаться от надзора за ней. Соглашение об аутсорсинге должно быть заключено в письменной форме, должно предоставлять CASP право расторжения и должно обеспечивать сотрудничество материнской компании с надзорными функциями NCA.

На практике это означает, что организации в ЕС требуется нечто большее, чем зарегистрированный адрес и номинальный директор. Ей нужны люди, которые действительно управляют операциями в ЕС, могут подготовить документацию и представить ее регулирующим органам, а также понимают, что именно предоставляет материнская компания от ее имени. Структурное разделение между материнской компанией и дочерней компанией является реальным, но организация в ЕС должна обладать внутренними возможностями, чтобы нести ответственность за отношения в рамках группы.

У эмитентов токенов в той же группе есть третий структурный вариант наряду с двумя уже описанными. Если проект сам не предоставляет услуги CASP, офшорная организация, выпускающая токены, может подать свой собственный белый документ в компетентный орган ЕС, как описано выше. В качестве альтернативы, если CASP группы в ЕС управляет торговой платформой, эта организация может взять на себя обязательство по представлению белого документа на основании письменного соглашения в соответствии со статьей 5(3), фактически выступая в качестве регуляторного посредника для офшорной организации, выпускающей токены, без необходимости какого-либо присутствия этой организации в ЕС.

Чего не может сделать данная архитектура

Три вещи остаются вне досягаемости любой офшорной материнской структуры, и основатели, которые их упускают, подвергают себя серьезному регуляторному риску.

Юридическое лицо в ЕС не может быть подставной компанией. Это ограничение, о котором несколько ранних заявителей по MiCA узнали на собственном горьком опыте. Схема с номинальным директором, при которой решения фактически принимаются оффшорной материнской компанией, а директор в ЕС подписывает инструкции из-за границы, не соответствует статье 59(2) и тесту на подлинную сущность, который регуляторы применяют к статье 68. Некоторые национальные компетентные органы (НКО) теперь проводят собеседования с членами руководящего органа в режиме реального времени в качестве стандартной части оценки профессиональной пригодности. Они задают проникающие вопросы об управлении, управлении рисками и операционных полномочиях. Директор, который не может достоверно рассказать о фактической деятельности юридического лица в ЕС, не пройдет проверку.

Офшорная материнская компания не может привлекать клиентов из ЕС. Статья 61 предусматривает исключение для услуг, предоставляемых клиентам из ЕС по их собственной исключительной инициативе. Руководящие принципы ESMA по обратному привлечению клиентов, опубликованные в соответствии с полномочиями статьи 61(3), определяют внешние границы этого исключения в узких терминах. Компания, которая поддерживает веб-сайт на венгерском, чешском или литовском языках, управляет партнерскими программами, генерирующими регистрации в ЕС, или участвует в маркетинге, ориентированном на ЕС, через любой канал, независимо от того, исходит ли эта деятельность от офшорной материнской компании или от организации, действующей от ее имени, не пользуется исключением по обратному привлечению клиентов. Офшорная материнская компания лицензированного CASP в ЕС не может проводить параллельное привлечение пользователей из ЕС и утверждать, что ее дочерняя компания в ЕС занимается регулируемой частью. Регуляторы будут рассматривать коммерческую реальность того, как привлекаются клиенты, а не внутреннюю организационную структуру.

ART и EMT требуют наличия эмитентов из ЕС, и точка. Любой проект, планирующий выпустить стейблкоин или токен, привязанный к активам, должен рассматривать статьи 16 и 48 в качестве отправной точки для своей структуры, а не режим CASP. Гибкость оффшорных структур, доступная для токенов полезности и аналогичных активов, здесь не применяется, и попытка применить ее через прокси-структуру не выдержит проверки регулирующих органов.

Что мы расшифровали

Для операторов CASP: офшорный холдинг может оставаться офшорным. Вопрос не в том, переносить ли головную компанию, а в том, имеет ли дочерняя компания в ЕС подлинную сущность: руководство, которое фактически управляет операциями в ЕС, капитал, соответствующий порогам статьи 67, систему управления, удовлетворяющую требованиям статьи 68, и структуру аутсорсинга с головной компанией, которая не лишает единицу в ЕС ответственности. Выбор юрисдикции для дочерней компании в ЕС имеет значение: Австрия, Мальта, Ирландия и Литва предлагают действующие механизмы лицензирования и различные регуляторные культуры, подходящие для разных бизнес-моделей.

Для эмитентов токенов: если вы не предоставляете услуги CASP, вам не нужна компания в ЕС для подачи белой книги и предложения вашего токена европейским инвесторам. Компания, зарегистрированная на Британских Виргинских островах (BVI) или на Каймановых островах, может уведомить Центральный банк Ирландии или MFSA и приступить к работе. Если ваш токен уже котируется на лицензированной бирже в ЕС, эта биржа может быть готова взять на себя обязательства по белой книге на основании письменного соглашения, и в этом случае ваша регуляторная нагрузка для доступа на рынок ЕС еще больше снизится. Практический выбор юрисдикции для подачи документов по-прежнему имеет значение. Ирландия обработала самый широкий спектр категорий токенов, в то время как Мальта обладает более развитой инфраструктурой для работы по обеспечению соответствия требованиям в сфере криптовалют.

Для гибридных структур: Группы, которые одновременно выпускают токены и предоставляют услуги CASP, должны соотнести каждую деятельность с соответствующим режимом регулирования отдельно. Юридическое лицо-эмитент токенов и юридическое лицо CASP могут быть разными юридическими лицами в рамках одной группы. Их обязательства не пересекаются просто потому, что у них общая конечная материнская компания. Такое структурное разделение может быть преимуществом, а не сложностью: офшорная казна токенов работает в рамках режима эмитента токенов, CASP в ЕС — в соответствии с Разделом V, а офшорная материнская компания удерживает группу вместе, не нуждаясь при этом в собственной авторизации.

Основатели, переехавшие в 2025 году, не обязательно поступили неправильно. Консолидированное присутствие в ЕС имеет операционные преимущества, а группа, действительно базирующаяся в ЕС, проще в управлении с точки зрения регулирования. Но они действовали, исходя из предположения о том, что требует MiCA, которое само по себе не полностью подтверждается регламентом. Реестр делает это очевидным. Архитектура MiCA всегда была способна учитывать офшорные материнские структуры, при условии, что организация, которая фактически обслуживает клиентов из ЕС, действительно присутствует, действительно управляется и действительно подотчетна внутри Союза.

Эта статья основана на исследовании, проведенном LegalBison в мае 2026 года. Содержание предназначено исключительно для информационных целей и не является юридической консультацией.