Япония намеренно создала самую жесткую в мире систему регулирования стейблкоинов, и это начинает приносить свои плоды.

Правила Японии в отношении стейблкоинов

В октябре 2025 года компания JPYC Co. запустила то, что регуляторы и сама компания называют первым в мире полностью регулируемым стейблкоином, привязанным к иене, завершив десятилетие осторожной работы над финансовой архитектурой, которую Токио начал создавать задолго до того, как большинство правительств признали существование цифровых денег.

Этот важный этап не наступил случайно. Агентство финансовых услуг Японии (FSA) потратило годы на разработку системы, которая сделала бы крах, подобный Terra/Luna, структурно невозможным на своей территории, а правила, окончательно утвержденные путем внесения поправок в Закон о платежных услугах, точно показывают, на чем сосредоточены приоритеты страны.

Япония устанавливает жесткие ограничения на то, кто может выпускать

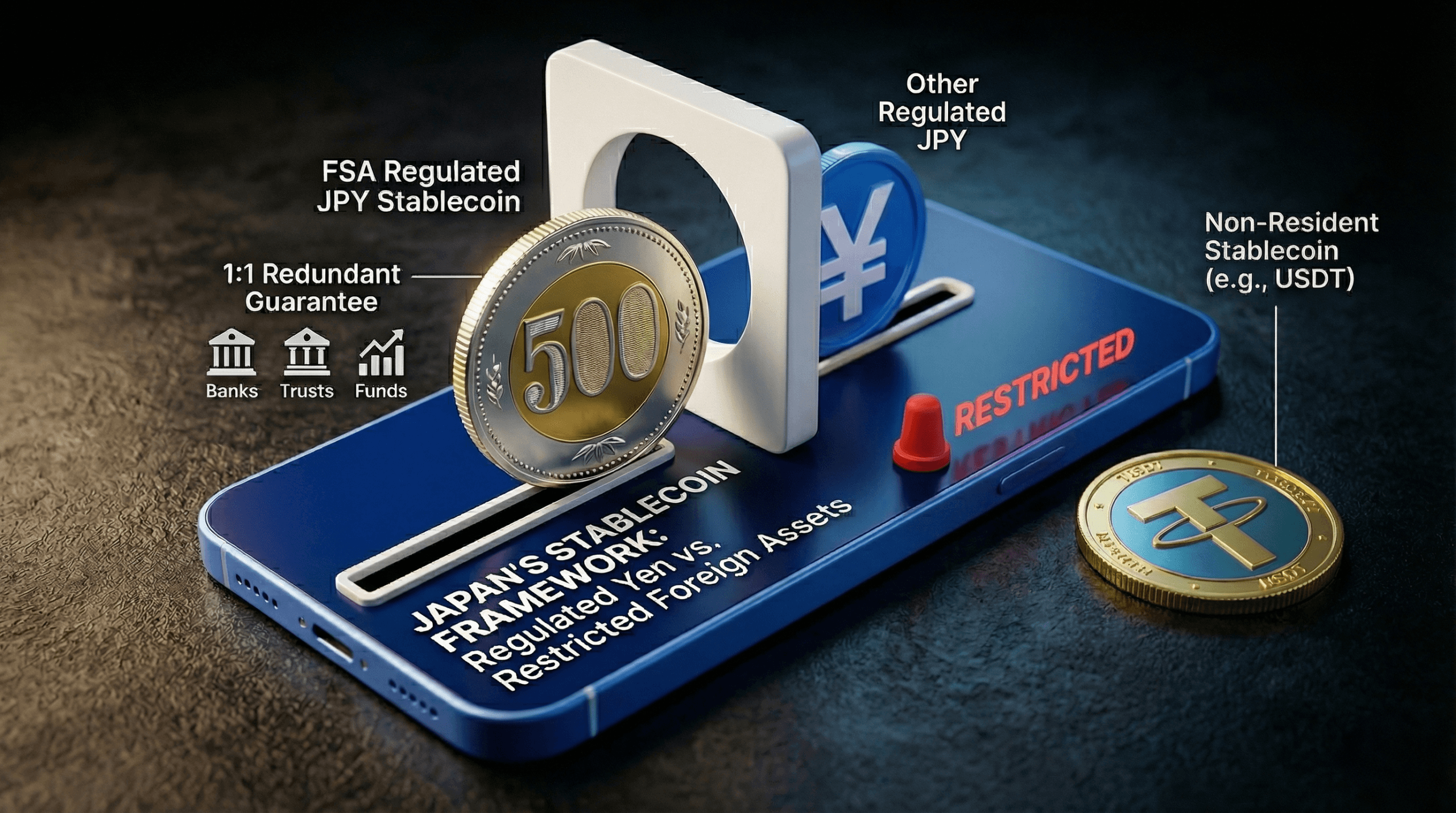

Поправки к Закону о платежных услугах, вступающие в силу в июне 2023 года с дальнейшими уточнениями, которые должны вступить в силу к июню 2026 года, устанавливают жесткие ограничения на то, кто может выпускать то, что FSA называет «стейблкоинами типа цифровых денег». Право на это имеют только три типа лицензированных отечественных организаций: банки, поставщики услуг по переводу средств и трастовые компании. Каждый тип эмитента имеет свою собственную структуру резервов. Банки выпускают стейблкоины в виде депозитов, покрываемых существующей в Японии системой страхования вкладов. Поставщики услуг по переводу средств обеспечивают свои токены денежными депозитами, банковскими гарантиями или доверенными безопасными активами, включая японские государственные облигации. Трастовые компании хранят все доверенные активы в виде банковских депозитов, при этом положение, вступающее в силу после 2025 года, допускает до 50% вложений в низкорисковые краткосрочные инструменты.

JPYC стала первой компанией, получившей лицензию поставщика услуг по переводу средств в рамках нового режима в августе 2025 года. Ее токен, привязанный к иене, работает на Avalanche, Ethereum и Polygon, имеет резервное обеспечение в соотношении 1:1 к иене и не взимает комиссию за транзакции. Доход поступает от процентов по японским государственным облигациям, начисленных на резервный пул. Компания поставила цель достичь 10 трлн иен в обращении в течение трех лет, а долгосрочная цель — 60 трлн иен в течение пяти лет, с фокусом на денежные переводы, платежи и трансграничные расчеты Web3.

FSA разработала эту структуру, имея в виду один конкретный случай. Крах Terra/Luna в 2022 году, который уничтожил десятки миллиардов долларов по всему миру, укрепил существующую осторожность Японии, превратив ее в четкий закон. Регуляторы пришли к выводу, что основной риск стабильных монет заключается в массовом оттоке средств — той же динамике, которая дестабилизирует традиционные банки, — и заложили в основу системы выкуп по номиналу. Каждый эмитент по закону обязан выполнять эту гарантию. Токены, которые не соответствуют стандарту, переклассифицируются как криптоактивы и подпадают под совершенно иные правила регулирования.

Долларовые стейблкоины уперлись в стену

Эта архитектура имеет прямые последствия для $USDT и $USDC. Стейблкоины, номинированные в долларах, контролируют примерно 97–99 % мирового рынка стейблкоинов, но в Японии их доля составляет лишь небольшую часть. Иностранные эмитенты, такие как Tether и Circle, не могут распространять свои продукты среди резидентов Японии, не выполнив те же стандарты защиты пользователей и противодействия отмыванию денег, которые требуются от отечественных организаций — планку, которую редко кому удается преодолеть.

Японские биржи исторически избегали листинга стабильных монет в долларах, не желая проходить через структуру комплаенса. По состоянию на начало 2026 года $USDT по-прежнему в значительной степени ограничен на японских платформах. $USDC имеет ограниченный, регулируемый канал доступа через SBI VC Trade после партнерства Circle с SBI Holdings, но доступ ограничен и не широко доступен для розничных пользователей.

Предпочтение цифровых активов, номинированных в иенах, не полностью обусловлено регулированием. Японская экономика, в которой преобладает наличный расчет, генерирует меньший естественный спрос на инструменты долларовой ликвидности, а использование иены в региональных денежных переводах и торговле уже обеспечивает функциональную альтернативу для трансграничных нужд. Структура FSA укрепила существующее поведение рынка, а не работала против него.

Банки вступают в игру

Три крупнейших банка Японии — MUFG, SMBC и Mizuho — разрабатывают стабильные монеты в йенах на основе доверия через платформу Progmat в рамках совместных программ проверки концепции. SBI Holdings объявила о планах запустить стабильную монету в йенах во втором квартале 2026 года. Общая рыночная капитализация стабильных монет в йенах на начало 2026 года составляет примерно 36,6 млн долларов, что является скромным показателем по сравнению с глобальными объемами в долларах США, но растет в сегментах институциональных и трансграничных платежей, где японская система фактически функционирует хорошо.

Посредники сталкиваются со своими собственными проблемами

Посредники, работающие в этой сфере, сталкиваются со своими собственными требованиями по соблюдению нормативных требований. Покупка, продажа, хранение или перевод стейблкоинов типа цифровых денег требуют регистрации в качестве поставщика услуг по обмену электронными платежными инструментами. Зарегистрированные компании должны хранить не менее 95% криптоактивов клиентов в холодном хранилище, отделять средства пользователей в трастовых структурах, соблюдать требования «правила следования» FATF и заключать с эмитентами договоры о разделении ответственности, покрывающие убытки от банкротства, взломов или технических сбоев.

Закон о внесении поправок в PSA 2025 года, принятый в июне 2025 года, добавляет более легкую категорию посредников для чистых брокеров, смягчает некоторые правила резервирования для эмитентов трастового типа и создает большую гибкость для трансграничных операций. В ходе консультаций FSA, прошедших в январе 2026 года, рассматривался вопрос о том, какие типы облигаций квалифицируются в качестве допустимых резервов. Агентство также рассматривает вопрос о том, следует ли перевести определенные криптоактивы из-под надзора PSA под действие Закона о финансовых инструментах и биржах — изменение, которое не повлияет на регулирование стейблкоинов, но может изменить меры защиты инвесторов в отношении других цифровых активов.

Как Япония дошла до этого

Ранняя история регулирования в Японии помогла создать условия, при которых рынок оказался в том положении, в котором он находится сегодня. Крах Mt Gox в 2014 году, тогда крупнейшей биржи в мире, подтолкнул правительство к принятию первых поправок к PSA в отношении криптовалют к 2016 году. Эти правила требовали регистрации бирж, сегрегации активов пользователей и соблюдения требований AML в отношении криптовалют в целом. В той ранней нормативной базе стабильным монетам уделялось мало внимания, поскольку этих продуктов практически не существовало. Предшественник JPYC, запущенный в 2021 году как предоплаченный платежный инструмент, а не как официальная стабильная монета, и региональный токен Tochika банка Hokkoku в префектуре Исикава были наиболее заметными ранними экспериментами до того, как сформировался нынешний режим.

Система, построенная Японией, осознанно идет на определенные жертвы. Она развивается медленно. Она благоприятствует отечественным эмитентам. Она фактически оставляет в стороне крупнейшие глобальные стейблкоины. Взамен она создает структуру, в которой каждый токен, привязанный к иене и находящийся в обращении, имеет гарантию выкупа, лицензированного эмитента, сегрегированный резерв и надзор со стороны FSA. Этот компромисс будет выглядеть по-разному в зависимости от того, являетесь ли вы розничным пользователем из Токио, казначейским отделом мегабанка или биржей, пытающейся разместить $USDC.

Что будет дальше

В 2026 году ожидается запуск новых банковских сервисов. JPYC расширяет возможности взаимодействия благодаря партнерству с Circle и интеграции с TIS для корпоративных платежей. Та же самая система, которая на протяжении многих лет ограничивала деятельность стейблкоинов в Японии, теперь позволяет осуществлять первые регулируемые внутренние эмиссии. Удовлетворяет ли рынок такой темп — это отдельный вопрос от того, работает ли система так, как задумано.

- Какие стейблкоины легальны в Японии? Для обращения среди резидентов Японии легальны только стейблкоины типа цифровых денег, привязанные к иене, выпущенные банками, имеющими лицензию FSA, поставщиками услуг по переводу средств или трастовыми компаниями.

- Доступны ли $USDC или $USDT в Японии? $USDT по-прежнему в значительной степени ограничен на японских платформах, в то время как $USDC имеет ограниченный регулируемый доступ через SBI VC Trade в рамках партнерства с Circle.

- Что такое JPYC? JPYC — это первый полностью регулируемый стейблкоин, привязанный к иене, запущенный в октябре 2025 года компанией JPYC Co. в рамках пересмотренного Закона Японии о платежных услугах.

- Почему Япония ограничивает иностранные стейблкоины? Японское Агентство по финансовым услугам (FSA) требует, чтобы все эмитенты стейблкоинов, ориентированные на резидентов, соответствовали тем же стандартам защиты пользователей, резервирования и противодействия отмыванию денег, что и лицензированные отечественные организации — порог, который большинство иностранных эмитентов не преодолели.