Согласно последнему отчету Cryptoquant под названием «DeFi Contagion», уязвимость в KelpDAO позволила злоумышленнику вывести необеспеченные токены rsETH и внести их в Aave, что вызвало одно из самых резких сокращений ликвидности в новейшей истории DeFi.

Основные выводы:

- В результате эксплойта KelpDAO 18 апреля 2026 года Aave в течение 72 часов понесла убытки в размере примерно 124–230 млн долларов в виде безнадежных долгов.

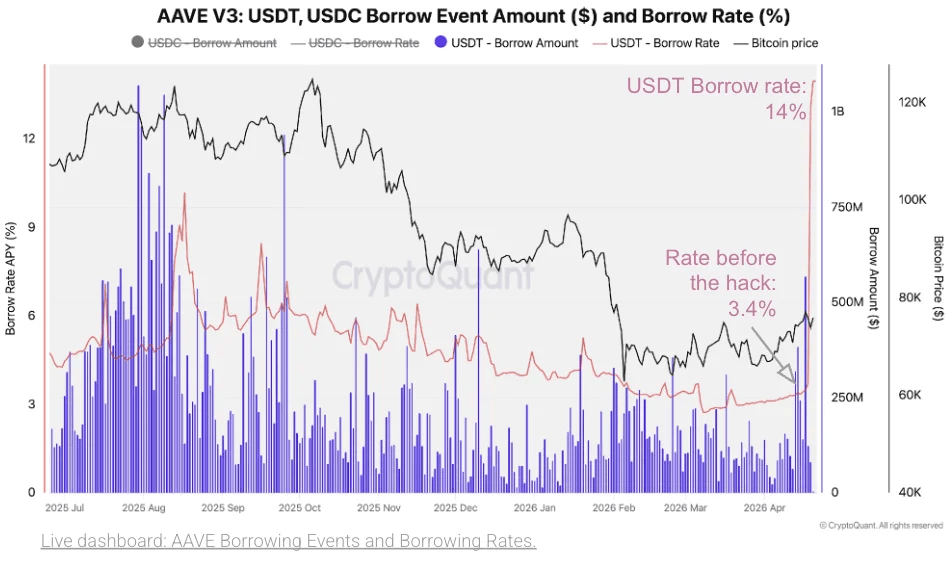

- Общая заблокированная стоимость Aave упала на 33%, потеряв миллиарды, а ставки по займам в $USDT и $USDC достигли 14%.

- Запасы $USDe сократились на 800 млн долларов за три дня, что свидетельствует о продолжающемся дефиците ликвидности в DeFi по всем основным протоколам.

Взлом KelpDAO rsETH вызвал отток ликвидности на Aave на сумму в несколько миллиардов долларов

Согласно оценке ситуации Cryptoquant, злоумышленник использовал выведенный необеспеченный rsETH для обмена на WETH и стейблкоины на Aave, воспользовавшись критической уязвимостью в инфраструктуре KelpDAO. Атака быстро распространилась по всей экосистеме DeFi.

Исследователи Cryptoquant обнаружили, что контракт aETHrsETH Aave содержит примерно 83% всего находящегося в обращении предложения rsETH, что делает его самым уязвимым протоколом для взлома. По оценкам компании, Aave сейчас несет от 124 до 230 миллионов долларов потенциальных безнадежных долгов, связанных с обезцененным залогом rsETH.

Общая заблокированная стоимость (TVL) Aave резко упала в течение 72 часов после взлома — падение на 33%, которое Cryptoquant охарактеризовала как одно из самых резких сокращений ликвидности на уровне протокола в недавней истории DeFi.

Ставки по кредитам на трех крупнейших рынках Aave сразу же отразили это давление. Данные Cryptoquant показывают, что ставки по кредитам в $USDT и $USDC на Aave V3 подскочили с 3,4% до 14%, поскольку пользователи поспешили занять стейблкоины и выйти из протокола. До взлома эти ставки держались на уровне 3,4%, что соответствовало обычным условиям кредитования в DeFi.

Ставки по кредитам в $ETH на Aave V3 поднялись до 8%, что является самым высоким показателем, зафиксированным Cryptoquant по крайней мере с января 2024 года. Позже ставки стабилизировались на уровне около 5%, что все равно более чем вдвое превышает уровень в 2% до взлома.

Согласно отчету Cryptoquant, одновременный скачок ставок по $ETH, $USDC и $USDT свидетельствует о системном стрессе, а не об изолированном движении рынка. $ETH, $USDC и $USDT являются тремя крупнейшими рынками Aave по общей заблокированной стоимости.

Исследователи Cryptoquant охарактеризовали эту динамику как классический кризис ликвидности DeFi: вкладчики выводят средства, в то время как заемщики одновременно увеличивают спрос, что приводит к резкому падению доступной ликвидности и повышению процентных ставок. На момент публикации отчета ставки остаются выше уровней, зафиксированных до взлома.

Стабильная монета с доходностью $USDe, четвертый по величине актив на Aave с депозитами в протоколе на сумму 412 млн долларов, также испытала значительное давление. Cryptoquant зафиксировал резкое сокращение чистой эмиссии $USDe в дни, последовавшие за взломом, вызванное как последствиями кризиса Aave, так и устойчиво отрицательными ставками финансирования бессрочных фьючерсов на $ETH и BTC.

Общий объем предложения $USDe упал с 5,8 млрд долларов до 5 млрд долларов за три дня, что составляет снижение на 800 млн долларов или 14%. Cryptoquant назвал это одним из крупнейших событий краткосрочного погашения в истории $USDe.

Как отмечает компания, $USDe является одной из крупнейших стейблкоинов в мире, уступая только $USDT, $USDC, USDS и DAI, и его сокращение указывает на значительный отток ликвидности из более широкой экосистемы DeFi.

Отрицательные ставки бессрочного финансирования снизили дельта-нейтральную доходность $USDe в этот период, усилив стимулы к выкупу для держателей. Cryptoquant пояснила, что сочетание поведения, направленного на снижение рисков из-за взлома, и структурного давления со стороны ставок финансирования свидетельствует о значительном ухудшении условий на рынке DeFi.

В последнем отчете Cryptoquant подчеркивается системный риск, связанный с концентрацией залогового обеспечения в протоколах кредитования DeFi, при этом отмечается, что чрезмерно большая позиция Aave по rsETH усилила эффект домино далеко за пределы первоначальной уязвимости.