Криптовалютные вертикали начали стремиться к модели дуополии, характерной для зрелых финансовых рынков. К такому выводу пришел сооснователь DeFiLlama под ником 0xngmi.

По словам эксперта, почти всю выручку в большинстве сегментов сектора децентрализованных финансов (DeFi) забирают два крупнейших игрока. Его наблюдение стало ответом на исследование аналитика DCo Джоэла Джона о структуре доходов в секторе стейблкоинов.

Непопулярное мнение

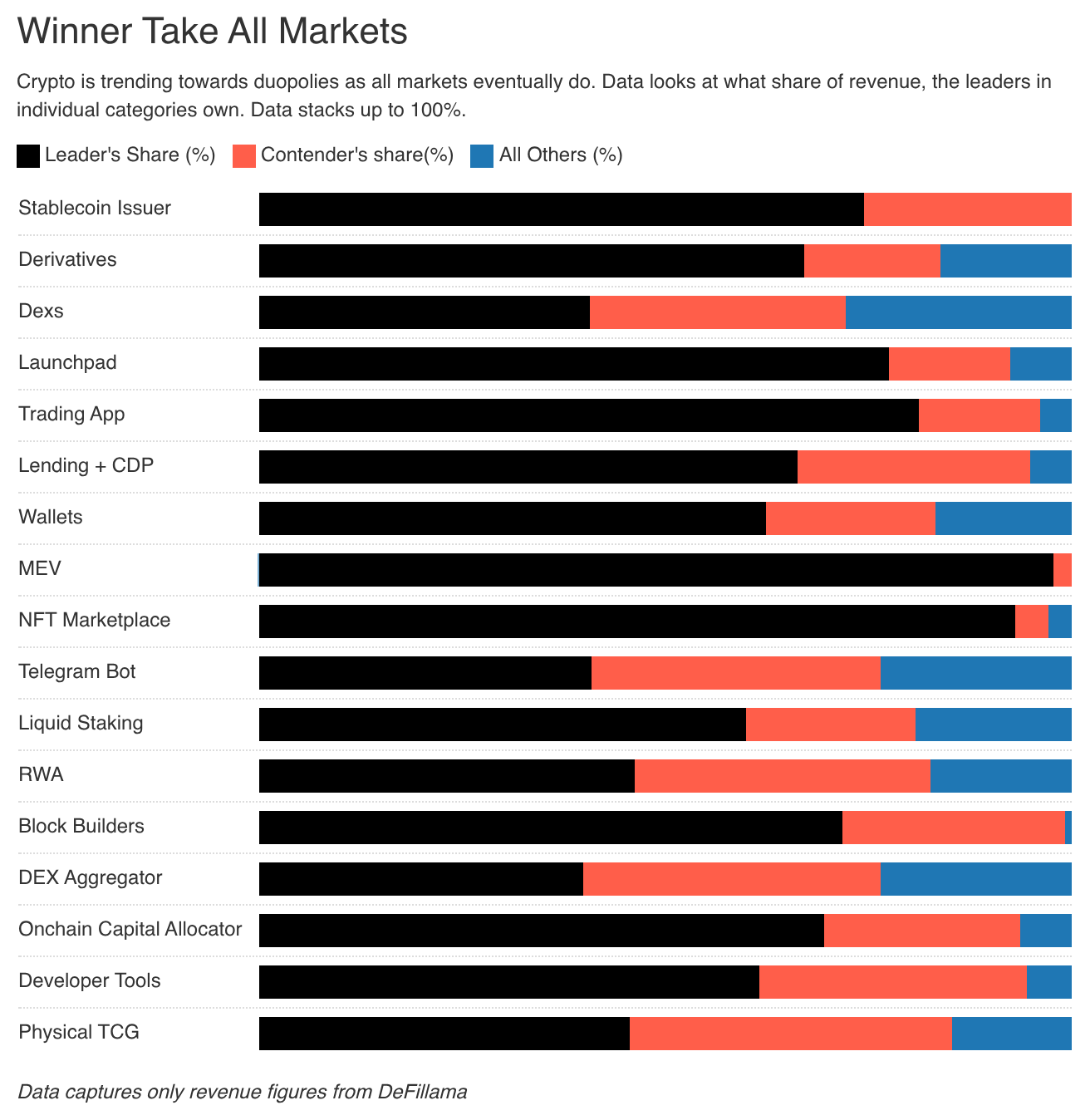

Исследование показало, что около 70% целых направлений контролируются всего парой протоколов.

«В секторе “стабильных активов” ситуация выглядит наиболее радикально. Почти 99% всей выручки сегмента распределяется между Tether и Circle», — отметил Джон.

Он добавил, что похожая картина наблюдается и на рынке NFT-маркетплейсов. Так, несмотря на обилие площадок, структура остается почти монопольной.

«В пиковые периоды популярности цифрового искусства платформа OpenSea удерживала около 70% всей рыночной выручки. Такая централизация доходов оставляет конкурентам лишь незначительные доли рынка, затрудняя их развитие», — подчеркнул автор.

Точка притяжения

Лендинговые протоколы также показывают сильную концентрацию монополии. Например, на долю Aave и Compound приходится 82% всех комиссионных сборов в секторе. В сегменте perp-DEX основную массу комиссий генерируют Hyperliquid и Jupiter.

«Рынки стремятся к доминированию нескольких крупных игроков. В таких сегментах, как MEV или блокчейн-инфраструктура, лидеры концентрируют почти всю выручку. Это создает высокие барьеры для новых стартапов, которым приходится конкурировать за ограниченную ликвидность», — заключил эксперт.

Токены как фактор риска для стартапов

Ситуация, вероятно, осложняется тем, что многие новые проекты пытаются конкурировать за счет выпуска собственных монет.

Ранее 0xngmi изучил показатели команд с TVL более $10 млн или ежемесячным доходом выше $1 млн и выяснил, что наличие собственного токена негативно сказывается на долгосрочной выживаемости бизнеса.

«Стартапы с нативными активами закрываются на 50% чаще, чем те, кто отказался от эмиссии», — заявил он.

По мнению аналитика, реальный уровень краха еще выше, так как в статистику не попали проекты, которые так и не начали генерировать выручку или закрылись до выхода на биржи.