- Токенизацию реальных активов перестают считать нишевой инновацией и всё больше воспринимают как инструмент трансформации рынков капитала.

- Считается, что Ethereum станет блокчейном, где этот процесс получит наибольшее распространение.

Токенизация реальных активов снова оказалась в центре обсуждений после двух заметных публикаций в соцсети: комментария Габора Гурбачса о влиянии токенизации на розничных инвесторов и аналитического обзора Джонатана Хоббса о причинах, по которым токенизация массово разворачивается на Ethereum. Оба автора сходятся в одном: речь идёт не о нишевой инновации, а о потенциальном системном сдвиге в доступе к рынкам капитала.

Гурбачс подчеркнул масштаб возможных изменений: глобальный рынок акций оценивается примерно в $120 трлн, рынок долговых инструментов — около $140 трлн, и в перспективе эти классы активов могут стать доступными розничным инвесторам через токенизацию.

Он прямо указывает на проблему текущей модели распределения:

Самые перспективные стартапы никогда не попадают в руки частных инвесторов. Вместо этого те торгуют мемкоинами про собак и кошек. Это никуда не годится.

По его мнению, токенизация ломает барьеры, которые раньше оставляли розницу за пределами лучших частных сделок и ранних раундов.

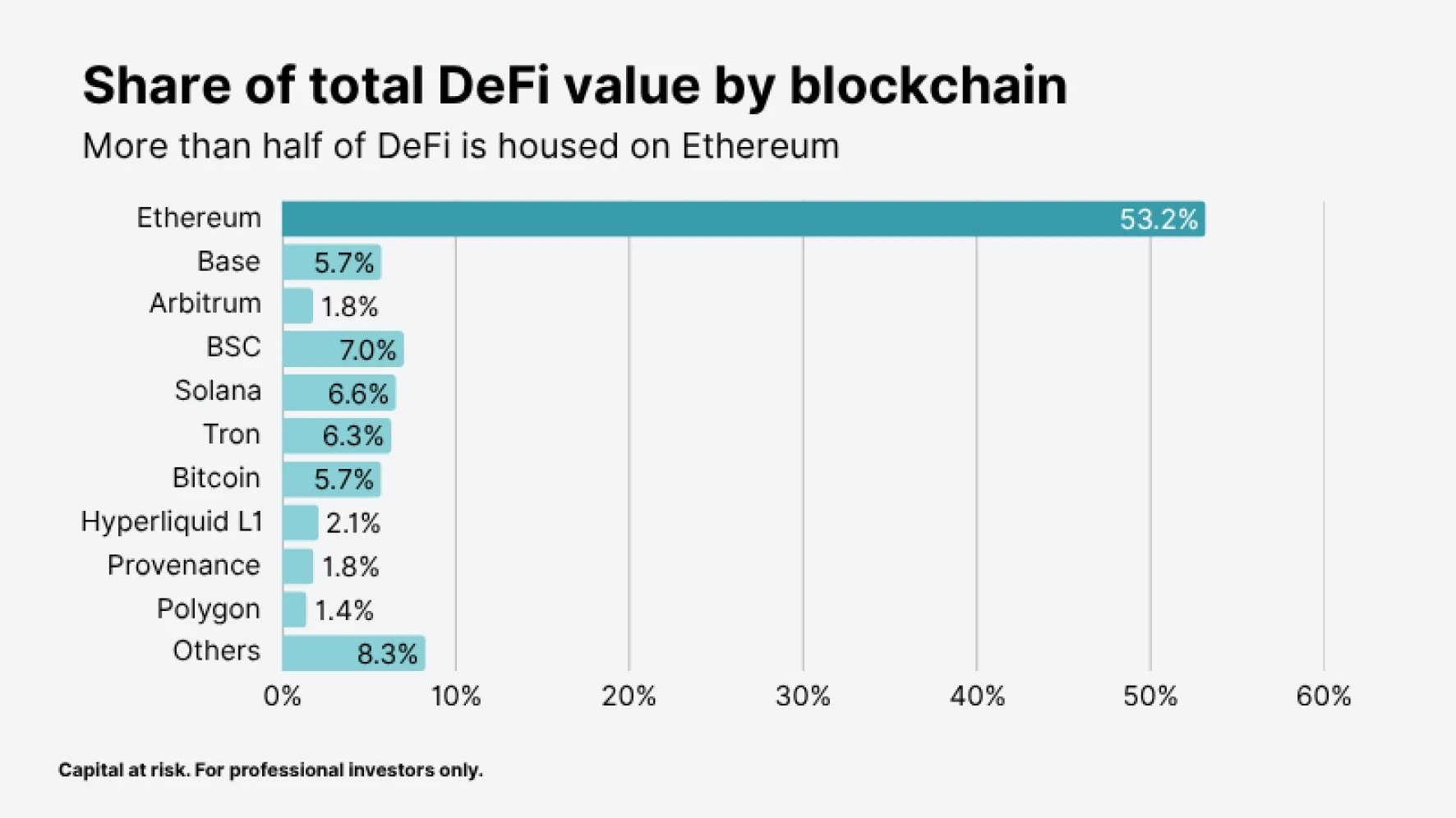

Хоббс даёт технологическое и рыночное объяснение, почему этот процесс концентрируется вокруг Ethereum. Он напомнил, что рынок токенизированных реальных активов пока невелик — порядка $33 млрд по данным RWA‑платформ. Однако специалисты Citi в своём отчёте «Tokenization 2030» закладывают сценарий роста до $5,5 трлн к 2030 году.

В этом контексте Хоббс выделяет три причины, по которым Ethereum выигрывает:

- безопасность смарт‑контрактов и большой пул валидаторов;

- доминирование в DeFi (около половины TVL в DeFi приходится на Ethereum);

- экосистема Layer‑2, которые масштабируют сеть, оставаясь «привязанными» к её безопасности.

Данные DeFiLlama по состоянию на 18 июня 2026 года.

Если токенизация действительно откроет доступ к триллионным рынкам, то инфраструктура, на которой это будет происходить, должна быть надёжной и ликвидной. Ethereum предлагает сочетание проверенной безопасности (много валидаторов и длительная история работы), развитой экосистемы финансовых протоколов и растущих Layer‑2, которые позволяют обрабатывать объёмы без потери базовой защиты.

Хоббс прямо пишет, что «многие «конкуренты» Ethereum на самом деле работают на… Ethereum», имея в виду, что ряд «альтернатив» по сути являются слоями над Ethereum, а не полностью независимыми сетями.

Практические примеры уже есть: крупные институциональные игроки выводят токенизированные продукты на Ethereum. В 2024 году BlackRock запустил токенизированный фонд казначейских бумаг BUIDL, затем аналогичные продукты запустили JPMorgan и Fidelity. Эти шаги подтверждают, что интерес институций к токенизации не гипотетический, а реальный.

Однако риски и ограничения остаются. Текущая доля токенизированных активов в мировых финансах мала, нормативная база ещё формируется, а вопросы правовой привязки токенов к реальным правам собственности и процедур разрешения споров остаются открытыми. Кроме того, рост спроса на транзакционные услуги может изменить экономику комиссий и стимулировать конкуренцию между блокчейнами.

Если прогнозы Citi и оценки RWA подтвердятся, токенизация радикально расширит инвестиционные возможности розничных участников, и Ethereum находится в выгодной позиции для того, чтобы стать основной инфраструктурой этого перехода. При этом успешная реализация сценария требует не только технологической надёжности, но и ясных правовых рамок, прозрачных стандартов токенизации и внимательной работы с ликвидностью и безопасностью.

Информация на сайте носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией или финансовым советом. Криптовалюты и цифровые активы связаны с высоким уровнем риска, включая возможную потерю капитала. Редакция не несёт ответственности за решения, принятые на основе опубликованных материалов. Перед принятием инвестиционных решений рекомендуется проводить собственное исследование (DYOR). Ознакомиться с редакционной политикой https://happycoin.news/about/