Биткоин часто продают первым во время макроэкономических стрессовых событий. Причина — в структуре его рынка бессрочных фьючерсов: она формирует устойчивый «длинный» уклон и положительные ставки финансирования, что делает короткие позиции структурно более простыми и зачастую более дешевыми в периоды стресса.

- На рынке бессрочных фьючерсов биткоин демонстрирует долгосрочный «бычий» уклон с момента своего появления: ставки финансирования большую часть времени остаются положительными (лонги платят шортам).

- Золото, как правило, растет во время макроэкономических стрессов — инвесторы наращивают позиции в «тихой гавани». Биткоин при этом продают. Подобное поведение объясняется скорее структурой финансирования бессрочных фьючерсов, нежели ярлыками «рисковый» или «защитный» актив.

- Поскольку ставки финансирования по биткоину большую часть времени положительные, дополнительная волна спроса на длинные позиции толкала бы ставку еще выше, увеличивая стоимость удержания лонгов. Напротив, короткие позиции обходятся дешевле или даже субсидируются. Рыночная структура поощряет шорты, а не лонги в условиях внешнего стресса.

В предыдущей статье мы анализировали повышенную волатильность биткоина через призму рыночной структуры. Мы подчеркивали: его высокая волатильность обусловлена деривативно-ориентированной структурой рынка, где спекулятивное плечо и бессрочные фьючерсы доминируют в ценообразовании. Это принципиально отличает его от таких товарных рынков, как золото или нефть, — они функционируют в физически привязанной и сравнительно низколевериджированной системе.

В этой статье рассматривается смежный вопрос: почему биткоин продают первым во время широких рыночных стрессовых событий, особенно тех, что происходят за пределами традиционных торговых часов? Как мы указывали ранее, распространенное объяснение — называть биткоин «рисковым активом» — является скорее описанием, чем объяснением. Правильный вопрос не в том, является ли биткоин «рисковым» или «защитным» активом. Правильные вопросы звучат иначе:

- Какой актив способен мгновенно поглощать спрос на макроэкономическое хеджирование?

- Какой рынок позволяет открывать крупные короткие позиции без трений в любое время?

- По каким активам структурные издержки удержания длинных позиций выше, чем коротких?

Биткоин удовлетворяет всем трем условиям.

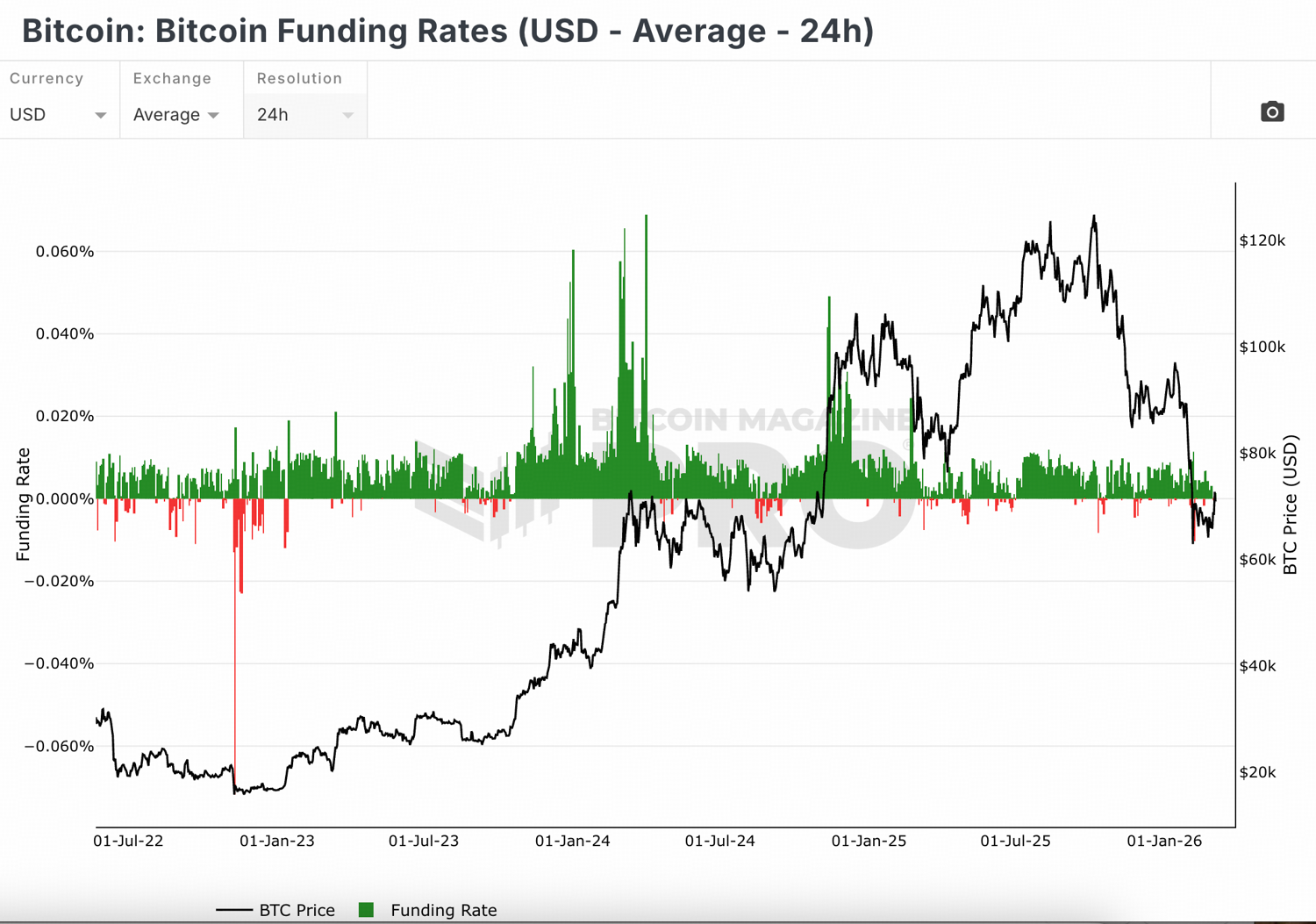

Ставки финансирования биткоина оставались положительными более 90% времени

Рынок криптодеривативов, и в особенности рынок биткоина, работает преимущественно через бессрочные фьючерсы, а не через контракты с датой экспирации. На крупных биржах бессрочные свопы занимают большую часть объема деривативов и открытого интереса. Эти инструменты не имеют срока истечения и непрерывно переоцениваются по марже — именно поэтому они стали основным инструментом краткосрочного позиционирования и ценообразования. На практике спотовый рынок биткоина нередко следует за рынком деривативов, а не наоборот.

Бессрочные фьючерсы отличаются от традиционных механизмом ставки финансирования. Вместо того чтобы сходиться к споту при экспирации, они привязываются к нему через периодические платежи между держателями длинных и коротких позиций. Когда контракт торгуется выше спота, ставка финансирования положительная — лонги платят шортам. Когда ниже — ставка отрицательная, шорты платят лонгам. Эта система непрерывно балансирует направленный спрос.

Биткоин демонстрирует долгосрочный «бычий» уклон с момента своего появления. Ставки финансирования большую часть времени остаются положительными: лонги платят шортам. На крупных биржах — Binance, Bybit и других — ставки финансирования бессрочных фьючерсов по биткоину были положительными большинство дней. Это говорит о том, что участники рынка готовы платить «стоимость удержания» шортам ради сохранения позиции на рост.

Однозначного объяснения этому нет. Одно из возможных: биткоин широко воспринимается как актив с долгосрочным потенциалом роста — невзирая на краткосрочную волатильность. Участники рынка склонны предпочитать длинные позиции коротким на горизонте нескольких лет.

Биткоин структурно является самым простым крупным активом для шортинга

Биткоин — единственный крупный макроактив, торгующийся непрерывно: 24 часа в сутки, 7 дней в неделю, как на споте, так и на рынке деривативов. Ликвидность распределена глобально по многочисленным централизованным и децентрализованным биржам и опирается на значительный рынок бессрочных фьючерсов, который определяет краткосрочное ценообразование. Когда геополитические или системные потрясения происходят за пределами традиционных торговых часов, биткоин остается единственной глубокой торгуемой площадкой, способной немедленно поглощать кросс-активный спрос на хеджирование.

То, что ставки финансирования большую часть времени положительные, означает: значительная емкость для коротких позиций структурно встроена в рынок. Механизм финансирования фактически субсидирует короткие позиции, усиливая способность рынка масштабировать шорты при необходимости. А поскольку на стороне лонгов накоплено высокое плечо — сформированное в периоды положительного финансирования — резкое наращивание шортов нередко приводит к принудительным ликвидациям при падении цены, создавая механическое давление на продажу.

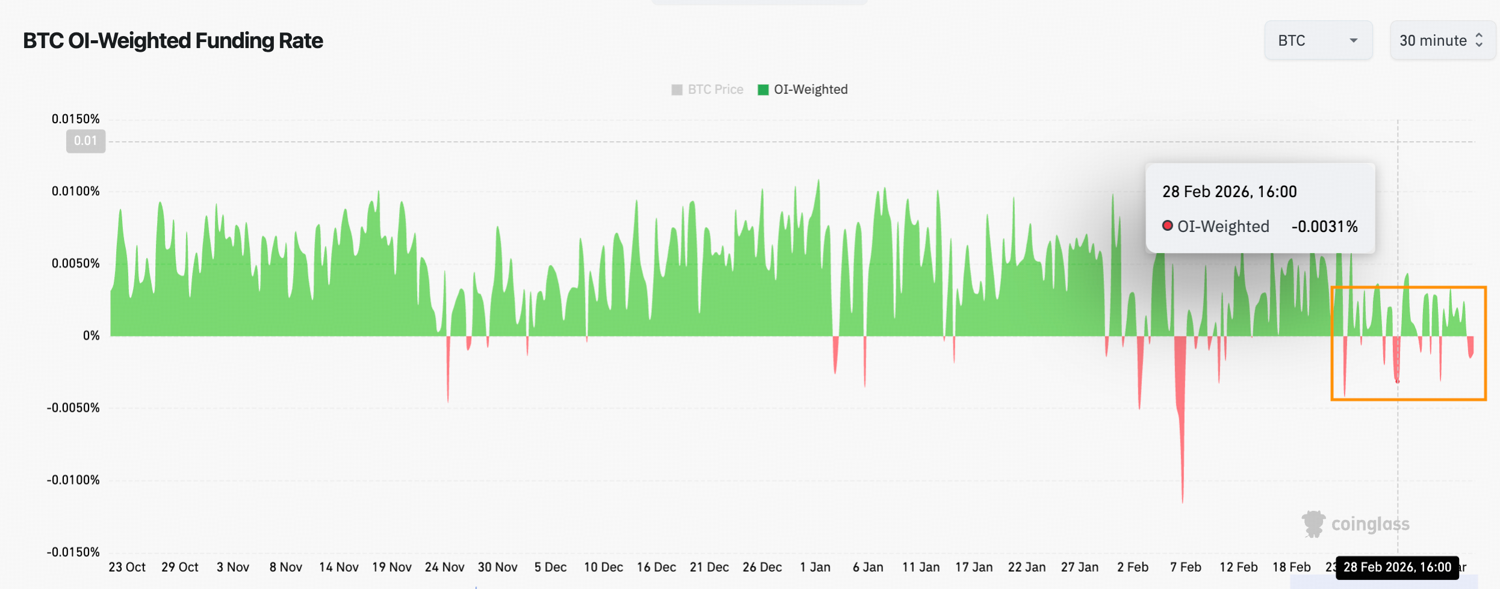

Как показывают данные, в периоды геополитических потрясений или макроэкономического стресса ставки финансирования резко разворачиваются. Это происходит одновременно с быстрым движением цены вниз и ростом открытого интереса на стороне шортов. Переход от стабильно положительных ставок к резко отрицательным служит в режиме реального времени свидетельством концентрированного шортинга.

Период с конца января по начало марта 2026 года — наглядный пример. Ставки финансирования ушли в отрицательную зону и там оставались на фоне военных ударов США и Израиля по Ирану, начавшихся примерно 28 февраля — в выходные. Отрицательные ставки финансирования отражают тактические хеджирующие потоки, входящие на рынок. Биткоин используется как немедленный инструмент защиты от снижения в ходе «защитных» событий — через открытие коротких позиций.

Все сказанное проясняет парадокс «цифрового золота». Золото нередко привлекает потоки «тихой гавани» в периоды макроэкономических рисков. Биткоин же используется иначе: как ликвидный, всегда доступный инструмент хеджирования — посредством коротких позиций для компенсации снижения в коррелированных рисковых активах.

Вывод

Изменится ли это поведение? Сможет ли биткоин в обозримом будущем стать защитным активом, подобно золоту? Скорее всего, нет.

При нынешней рыночной структуре позиции на рост по биткоину в условиях «защитного» события не находят поддержки. Поскольку ставки финансирования большую часть времени положительные (лонги платят шортам), дополнительная волна спроса на длинные позиции толкала бы ставку еще выше, увеличивая стоимость их удержания. Короткие позиции, напротив, обходятся дешевле или даже субсидируются.

В периоды внешнего стресса эта асимметрия в стоимости удержания смещает позиционирование в сторону шортинга — и биткоин закономерно торгуется ниже во время макроэкономических потрясений.

Отказ от ответственности: Информация, представленная в данном материале, не является инвестиционным советом, финансовым советом, торговым советом или советом любого иного рода и не должна рассматриваться в таком качестве. Все нижеизложенное носит исключительно информационный характер.

The post BloFin: почему BTC продают первым во время макроэкономических рисков appeared first on BeInCrypto.