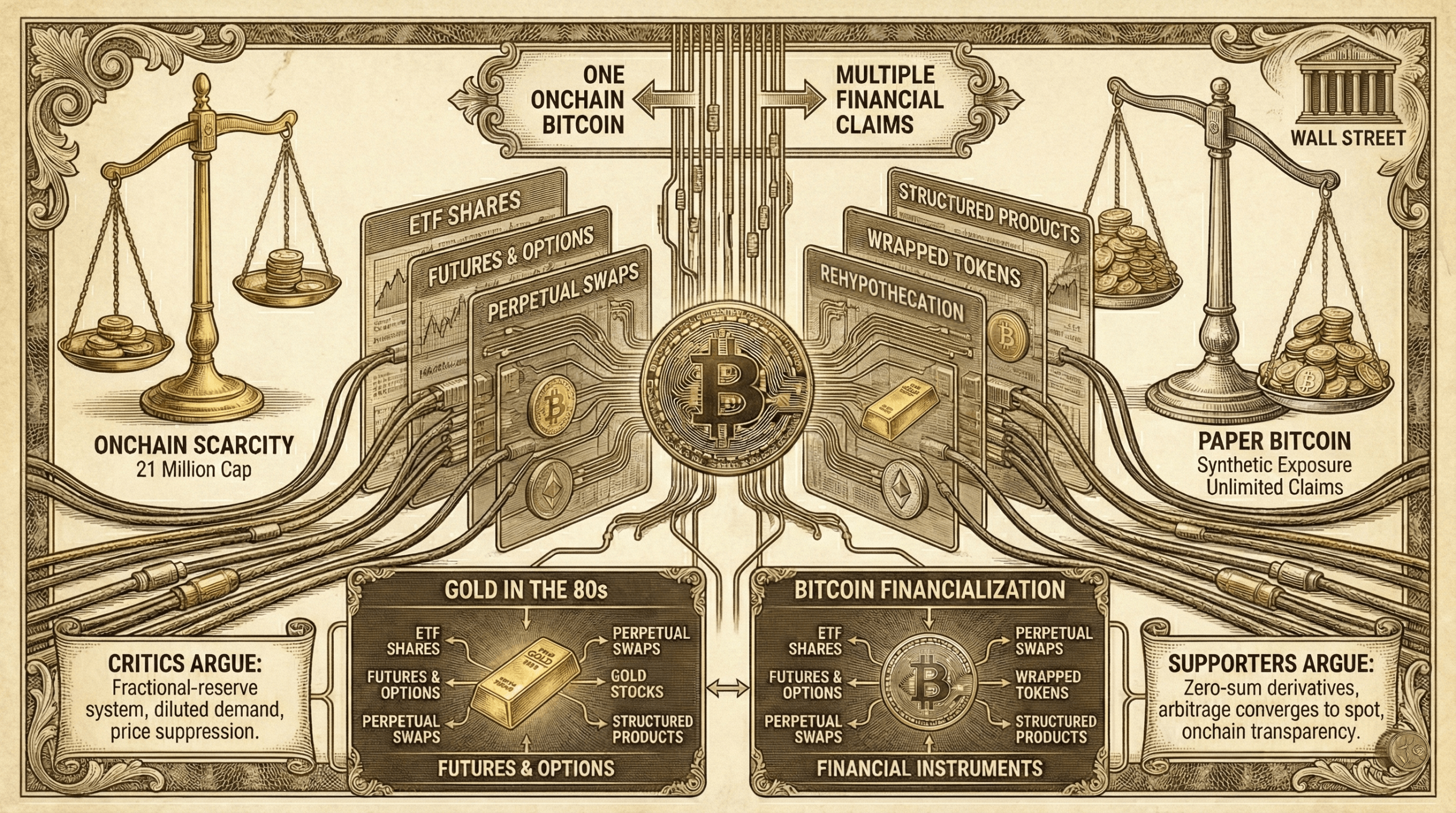

Несколько аккаунтов на X возобновили давнюю дискуссию в кругах биткойн-сообщества, утверждая, что один единственный биткойн на блокчейне теперь поддерживает несколько финансовых обязательств через биржевые фонды (ETF), фьючерсы, бесконечные свопы, завёрнутые токены и структурированные продукты. Этот аргумент, часто называемый теорией “бумажного биткойна”, напрямую сравнивается с финансовизацией золота в 1980-х годах, когда деривативы начали доминировать в определении цен.

Бумажный биткойн против дефицита на блокчейне

Обсуждение получило отклик, поскольку движение цены биткойна сильно упало, несмотря на рост участия институциональных инвесторов, ETFs и расширение рынков деривативов. Критики утверждают, что фиксированное предложение биткойнов на блокчейне всё ещё существует теоретически, но обнаружение цен переместилось вне цепи в слои синтетического воздействия, которые ведут себя скорее как система с частичным резервом, чем как редкий цифровой актив.

“Максималисты не скажут вам этого, но биткойн был фракционализирован,” заявил аккаунт на X под названием Nolimit заявил. “Уолл-стрит не купила биткойн, чтобы подогреть ваши сумки и сделать вас богатыми, ха. Они купили его, чтобы превратить в инструмент, генерирующий плату, как они сделали с золотом в 80-х,” добавил аккаунт. Запись Nolimit быстро набрала популярность на X, собрав тысячи лайков и сотни репостов по мере того, как аргумент распространялся вирусно.

В центре обсуждения простое утверждение: один реальный биткойн может одновременно поддерживать несколько бумажных обязательств. Доля ETF может быть поддержана биткойнами на хранении, в то время как фьючерсы и опционы хеджируют это воздействие, бесконечные свопы усиливают рычаг, завёрнутый биткойн создаёт токенизированные версии в других местах, а банки выпускают структурированные ноты, связанные с ценой или волатильностью. Ни один из этих инструментов не требует добычи новых биткойнов, но все они влияют на ценообразование на рынке.

Сторонники теории утверждают, что эта структура позволяет синтетическому предложению на практике расширяться далеко за пределы лимита в 21 миллион монет, даже если не на блокчейне. По мере роста объёмов деривативов, говорят они, спрос на физический биткойн становится разбавленным, с покупательским давлением, поглощённым денежными продуктами, а не спотовыми рынками.

В то же время многие аккаунты на X начали распространять почти идентичные утверждения, повторение которых показалось некоторым наблюдателям необычным. “Лимит в 21 миллион больше не имеет значения. Почему? Потому что рынок не торгует реальным биткойном, он торгует ‘бумажным $BTC’,” написал аккаунт на X Nonzee в своём посте. Будто бы посты следовали одному и тому же ритму и структуре, вызвав резонанс с алгоритмом X. Тем не менее, подход сработал и привлёк широкое внимание к так называемой теории.

Эта структура отражает то, что критики описывают как “бумажное золото,” где фьючерсные контракты и нераспределенные аккаунты начали доминировать в ценообразовании десятилетия назад. К 1980-м годам рынки золота были сильно подвержены влиянию торговли деривативами на биржах, таких как COMEX, физическая поставка же стала исключением, а не правилом. Результат, по мнению скептиков, был представлен в виде смягченной волатильности и постоянного ограничения цен, несмотря на возросший спрос.

Применительно к биткойну, теория бумажного биткойна предполагает, что рынки, насыщенные деривативами, позволяют крупным игрокам сокращать ралли, запускать ликвидации и закрываться по более низким ценам без использования настоящих биткойнов. В этом контексте, рычаги и позиционирование, а не дефицит на блокчейне, определяют краткосрочные колебания цен.

Некоторые аналитики измеряют этот эффект, используя метрики, которые сравнивают открытый интерес деривативов с ликвидными запасами на блокчейне, утверждая, что синтетическое воздействие может увеличить эффективный объём на двузначные проценты. Это, по их мнению, объясняет, почему крупные притоки в ETF не всегда приводят к немедленной оценке цен. Подобный аргумент был применен к биткойн-трезорским фирмам и промышленным тяжеловесам, таким как “Strategic” Майкла Сэйлора Strategy. По данным, покупки Сэйлора едва сдвигают иголку в сегодняшнем рынке.

Теория также возродила опасения по поводу реипотекиции. Когда биткойн хранится у кастодианов, на биржах, в кредитных бюро и так далее, он может использоваться в качестве залога для нескольких обязательств одновременно. Если объём требований превышает резервы, система функционирует скорее как многослойный кредит, чем прямая собственность.

Критики теории бумажного биткойна выступают жёстко. Они утверждают, что деривативы априори нулевой суммы, где каждое долгое инвестирование компенсируется коротким, препятствуя неограниченному направленному давлению. Фьючерсы и бесконечные свопы, отмечают они, сходятся к спотовым ценам через процентные ставки, арбитраж и механизмы истечения.

Другие подчеркивают прозрачность биткойна как ключевое отличие от золота. Предложение на блокчейне общедоступно для проверки, кастодианы проверяются, и крупномасштабные недостатки быстро выявились бы, если бы требование существенно превышало резервы. Вы не можете провести аудит золота с помощью блокчейн-эксплорера. В этом контексте деривативы могут усиливать волатильность, но не могут постоянно подавлять цену без возникновения напряжения на рынке.

Существует также структурный аргумент, что институциональное принятие естественно перемещает ценообразование во всё более глубокие и ликвидные площадки. По мере того как рынки созревают, использование рычагов и хеджирования увеличивается, сглаживая колебания цен вместо разрушения дефицита.

Тем не менее, дискуссия продолжается, поскольку она затрагивает основополагающую историю биткойна. Биткойн был разработан как актив передаточного характера, где собственность и предложение неразрывно связаны с закрытыми ключами. Чем больше воздействие смещается на бумажные инструменты, тем дальше поведение цен отклоняется от этой оригинальной модели.

Читать далее: «Я продолжу покупать»: Дэйв Портной удваивает ставки на XRP по мере падения цены

Является ли теория бумажного биткойна отражением структурной манипуляции или просто эволюцией рынка, остаётся неясным. Ясно одно: растущая роль биткойна в традиционных финансах ввела слои абстракции, которые не существовали в его ранних годах, изменяя взаимодействие дефицита, собственности и обнаружения цены.

Пока что этот аргумент продолжает циркулировать среди X и крипток.ля ванних кругах, подпитываемый волатильными рынками и смутным ощущением, что инфраструктура обмена биткойнами имеет значение так же, как и его код.

FAQ ❓

- Что такое теория бумажного биткойна?Она утверждает, что деривативы и финансовые продукты создают синтетическое воздействие биткойна, которое разбавляет реальный дефицит.

- Означает ли бумажный биткойн большее количество существующих $BTC на блокчейне?Нет, предложение на блокчейне остаётся ограниченным, но многочисленные финансовые обязательства могут ссылаться на один и тот же биткойн.

- Почему золото часто используется для сравнений?Цена золота стала доминировать деривативами в 1980-х годах, уменьшая роль физической поставки.

- Могут ли деривативы навсегда подавить цену биткойна?Критики говорят, что нет, ссылаясь на арбитраж и прозрачность, в то время как сторонники утверждают, что они искажают краткосрочное обнаружение цены.