Данный исследовательский отчет является частью многосерийного цикла «Law and Ledger», в котором рассматривается один из важнейших и до сих пор нерешенных вопросов в области законодательства о цифровых активах: когда и при каких условиях криптовалюты подпадают под действие законодательства США о ценных бумагах.

Авторы: Майкл Хандельсман и Алекс Форехэнд для Kelman.Law

Данный исследовательский отчет содержит пять дополнительных разделов. Получите бесплатный доступ к полной версии отчета здесь и ознакомьтесь с остальными нашими исследовательскими отчетами.

Являются ли криптовалюты ценными бумагами?

Пока суды, регулирующие органы и участники рынка продолжают бороться с применением десятилетиями сложившихся правовых доктрин к активам на основе блокчейна, эта серия статей разбивает на составляющие основные принципы, формирующие современный ландшафт — от теста Хауи и так называемых токенов полезности до сделок на вторичном рынке, DeFi, стейкинга, NFT и меняющейся позиции SEC и CFTC в вопросах регулирования.

Цель состоит в том, чтобы предоставить практическую, юридически обоснованную основу для понимания того, как законодательство США адаптируется к криптовалютам в режиме реального времени.

Часть I: Тест Хауи

Законодательство США о ценных бумагах не содержит специального закона, посвященного цифровым активам. Вместо этого SEC и суды продолжают применять доктрину «инвестиционного контракта» из дела SEC против W.J. Howey Co. — дела Верховного суда 1946 года, касавшегося апельсиновых рощ, а не распределенных реестров. Несмотря на этот анахронизм, тест Хауи остается основным аналитическим инструментом для определения того, подпадает ли продажа, выпуск или распространение токенов под действие федерального законодательства США о ценных бумагах.

Важно отметить, что определение инвестиционного контракта по тесту Хауи — это лишь один из десятков активов, которые квалифицируются как ценные бумаги, подпадающие под регулирование SEC. SEC четко дала понять, что токенизированные ценные бумаги — будь то токенизированные облигации, акции или свопы на основе ценных бумаг — по-прежнему являются ценными бумагами, и простое размещение актива на блокчейне не «изменяет природу базового актива».

Однако ввиду его значимости в рамках анализа ценных бумаг данная часть посвящена четырем элементам теста Хауи, тому, как SEC и суды адаптируют эти элементы к экосистемам токенов, а также тому, почему разграничение между токеном и инвестиционным договором в настоящее время является одним из важнейших направлений развития криптовалютной юриспруденции.

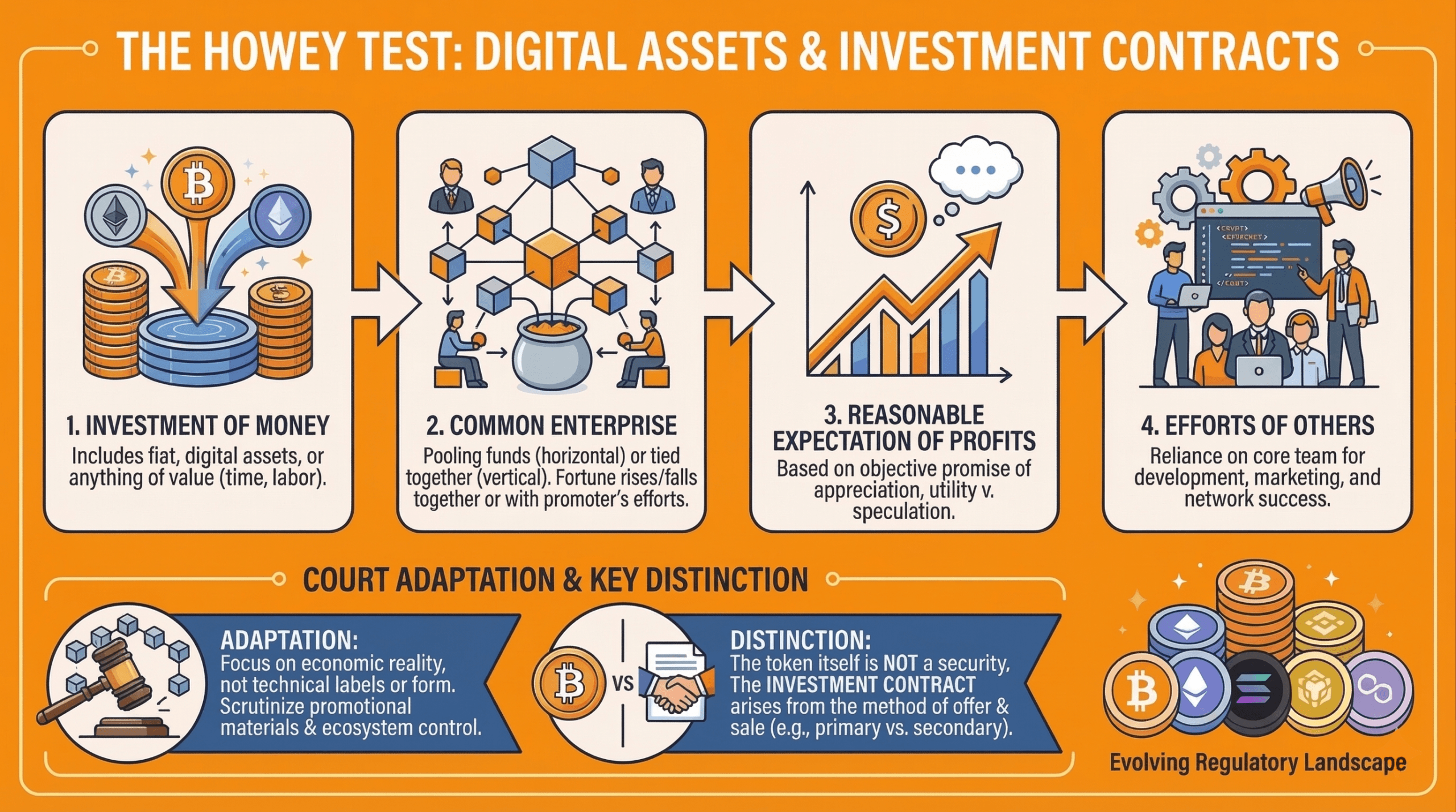

Четыре элемента теста Хауи

В августе 2019 года SEC опубликовала рамочную концепцию того, как она анализирует цифровые активы в рамках теста Хауи на наличие инвестиционных контрактов. Чтобы установить наличие инвестиционного контракта, необходимо подтвердить наличие четырех элементов:

(1) вложение денежных средств

(2) в общее предприятие

(3) с обоснованным ожиданием получения прибыли

(4) получение прибыли благодаря усилиям других лиц.

1. Вложение денежных средств

По мнению как судов, так и SEC, вложение денежных средств включает фиатные валюты, другие цифровые активы или любые другие ценности. Поскольку время и труд считаются ценностями, это условие часто легко удовлетворяется.

2. Совместное предприятие

В отношении совместного предприятия суды приняли несколько теорий. Горизонтальная общность фокусируется на объединении средств и на том, растут ли и падают ли состояния каждого инвестора вместе, тогда как вертикальная общность более тесно связана с усилиями промоутера, фокусируясь на росте сети, токеномике и развитии, управляемом казначейством.

Хотя SEC изначально заявила в своих рекомендациях 2019 года, что, как правило, считает этот критерий выполненным, фактическая судебная практика свидетельствует об обратном. На самом деле этот критерий часто является препятствием для вторичных сделок, особенно в контексте горизонтальной общности. Например, в деле SEC против Ripple суд признал наличие общего предприятия только в отношении первоначальных институциональных продаж, но не в отношении покупателей на вторичном рынке.

3. Ожидание прибыли

Что касается обоснованного ожидания прибыли, этот критерий сосредоточен на том, был ли типичный покупатель — а не технический пользователь, спекулятивный трейдер или какой-либо конкретный пользователь — склонен обоснованно полагать, что токен может вырасти в цене. Важно, что этот анализ является объективным. Даже если некоторые покупатели намерены использовать токен для практических целей, расследование сосредоточено на том, к какому выводу поведение эмитента привело бы разумного человека.

Если в рекламных материалах, таких как технический документ, презентация или кампания в социальных сетях, подчеркивается ценовой потенциал, механизмы сжигания, будущие листинги или дефицит токена, суды и Комиссия по ценным бумагам и биржам (SEC) рассматривают это как доказательство мотива получения прибыли. В связи с этим в исполнительных действиях регулярно упоминаются обещания о партнерствах, этапах реализации плана развития или интеграциях, которые повысят стоимость токена.

4. Усилия других лиц

Это аспект «управленческих усилий» — и именно он определяет исход дел, связанных с криптовалютами. Здесь суды задают вопрос, зависят ли покупатели от предпринимательских, технических или управленческих усилий основной команды для того, чтобы токен преуспел так, как это было заявлено в маркетинге.

Суды оценивают, делал ли эмитент заявления о том, что команда создаст, интегрирует или предоставит функции, необходимые для успеха токена в любой момент в будущем. Если для достижения задуманной функциональности сети потребуется значительный объем будущего программирования, выпуска функций, обновлений или интеграций, суды считают, что покупатели полагаются на команду.

Попытки построить экосистему, такие как партнерства, листинги, стратегии привлечения пользователей и соглашения о маркетмейкинге, рассматриваются как предпринимательские усилия, способствующие росту стоимости. Кроме того, тщательно анализируется сохранение контроля над средствами казны, изменениями предложения токенов, наборами валидаторов, параметрами управления или механизмами обновления.

Важно отметить, что этот критерий не требует полной или постоянной централизации. Рассмотрение связано с моментом совершения сделки: если на тот момент покупатели полагаются на управленческие или технические усилия эмитента, этот критерий, как правило, считается выполненным.

Важно отметить, что экосистемы могут развиваться — и часто развиваются. Сеть, которая начинает свою деятельность в централизованном состоянии, может впоследствии децентрализоваться до такой степени, что покупатели больше не будут зависеть от основной команды. Однако суды не сформулировали четкого порога того, что составляет достаточную децентрализацию. В результате даже проекты, которые кажутся значимо децентрализованными, все равно могут подвергаться тщательному рассмотрению, если ранние покупатели обоснованно полагались на идентифицируемые управленческие усилия на этапах становления сети.

Как суды адаптируют тест Хауи к сделкам с токенами

Поскольку токены не вписываются в исходную фактуру дела Howey, суды оценивают экономическую реальность каждой сделки, а не технические механизмы блокчейна. Суды неоднократно подчеркивали, что основное внимание уделяется сути сделки, а не ее форме.

Это означает, что простое обозначение токена как «утилитарного» — или внедрение таких функций, как стейкинг, управление или функциональность в цепочке — не делает его автоматически исключением из инвестиционного договора. Суды смотрят за пределы ярлыков на реальные стимулы и ожидания, связанные с транзакцией.

Верховный суд подчеркивает, что тест Хауи оценивает всю схему — продажу, план распределения, маркетинг, токеномику, ограничения на продажу и поведение эмитента. Код токена может быть нейтральным, но контекст его продажи — нет.

Когда в рекламных материалах подчеркивается рост стоимости токена, ликвидность торговли, листинг на биржах или потенциал роста, суды часто приходят к выводу, что у покупателей есть обоснованные ожидания получения прибыли. Заявления в технических документах, публикациях в социальных сетях, презентациях для инвесторов и публичных интервью часто становятся ключевыми доказательствами.

Токены, проданные до того, как сеть стала пригодной для использования или до появления значимой функциональности, часто удовлетворяют критериям теста Хауи, поскольку покупатели неизбежно полагаются на будущую работу эмитента по развитию. Именно в этом плане SAFT до запуска, ранние ICO и «бета»-экосистемы наиболее уязвимы.

Однако наличие функциональной сети — это еще не конец анализа: текущие предпринимательские усилия, как правило, также подтверждают четвертый критерий теста Хауи. Таким образом, суды также тщательно изучают текущие действия эмитента и команды основателей, включая разработку протоколов, стимулы, партнерства в экосистеме, управление казначейством или публичные заявления о будущем росте.

В связи с этим, когда учредители сохраняют за собой право принимать решения об обновлениях, управлении казначейством, настройке валидаторов, графиках эмиссии или управлении, суды, как правило, считают, что покупатели полагаются на эти управленческие усилия.

Токен против инвестиционного контракта

Наиболее важным изменением в доктрине за последние несколько лет является признание — со стороны множества судов, а в последнее время и самой SEC — того, что токен сам по себе не является ценной бумагой. Вместо этого инвестиционный контракт может возникать из способа предложения или продажи токена.

В деле SEC против Ripple Labs суд постановил, что сам токен (XRP) не является ценной бумагой. Суд провел различие между прямыми институциональными продажами, которые представляли собой инвестиционные контракты, и продажами на вторичном рынке, которые не соответствовали критериям дела Howey, поскольку у покупателей отсутствовали какие-либо разумные основания ожидать прибыли от управленческих усилий Ripple.

SEC, по-видимому, теперь также пришла к принятию этой точки зрения. В недавнем выступлении Аткинс, председатель SEC, провела аналогию между токенами и землей в деле Howey, на которой теперь расположены поля для гольфа и курорты вместо апельсиновых рощ, чтобы показать, что базовый актив сам по себе не обязательно является ценной бумагой.

Если сам токен не является ценной бумагой, но определенные методы его распространения таковыми являются, то вторичные сделки можно рассматривать иначе, чем первичные продажи. Это означает, что биржи могут не предлагать ценные бумаги, когда экосистема эмитента децентрализована или эмитент больше не является источником стоимости.

Ключевые выводы

Тест Хауи остается основой анализа токенов в США. Суды адаптировали его к цифровым активам, рассматривая контекст, стимулы и поведение эмитента, а не ярлыки или технические характеристики. Понимание этой концепции имеет решающее значение для ориентации в вопросах выпуска, листинга на биржах, вторичных транзакций и управления рисками в условиях постоянной эволюции регуляторной среды.

Оставаться в курсе событий и соблюдать нормативные требования в этой меняющейся среде сегодня важнее, чем когда-либо. Независимо от того, являетесь ли вы инвестором, предпринимателем или компанией, работающей с криптовалютами, наша команда готова вам помочь. Kelman PLLC предоставляет юридические консультации, необходимые для ориентации в этих захватывающих событиях. Если вы считаете, что Kelman PLLC может вам помочь, запишитесь на консультацию здесь.

Этот исследовательский отчет содержит пять дополнительных разделов. Получите бесплатный доступ к полному отчету здесь и ознакомьтесь с остальными нашими исследовательскими отчетами.