Токенизация не делает автоматически ликвидными активы, операции с которыми сейчас ограничены, в частности частных кредитов и недвижимости. Об этом заявили эксперты, которые приняли участие в Paris Blockchain Week.

На панельной дискуссии, которую вела CEO Cointelegraph Яна Приходченко, специалисты напомнили, что технология способна расширить доступ и возможности эмиссии, но не способствует формированию активных вторичных рынков.

Директор по продажам Ondo Finance в EMEA Оя Селиктемур посетовала на не подкрепленные ничем ожидания, что технология упрощает торговлю неликвидными инструментами.

«До сих пор бытует представление, что перенос чего-то неликвидного в блокчейн в виде токенов каким-то волшебным образом превратит это в ликвидный актив», — указала она.

Руководитель отдела токенизации в Tether Раньери Фабраччи согласился с коллегой. По его мнению, только более узкий набор инструментов, включая облигации, фонды денежного рынка и стейблкоины, может обеспечить стабильную ликвидность на рынках RWA.

Концентрация роста

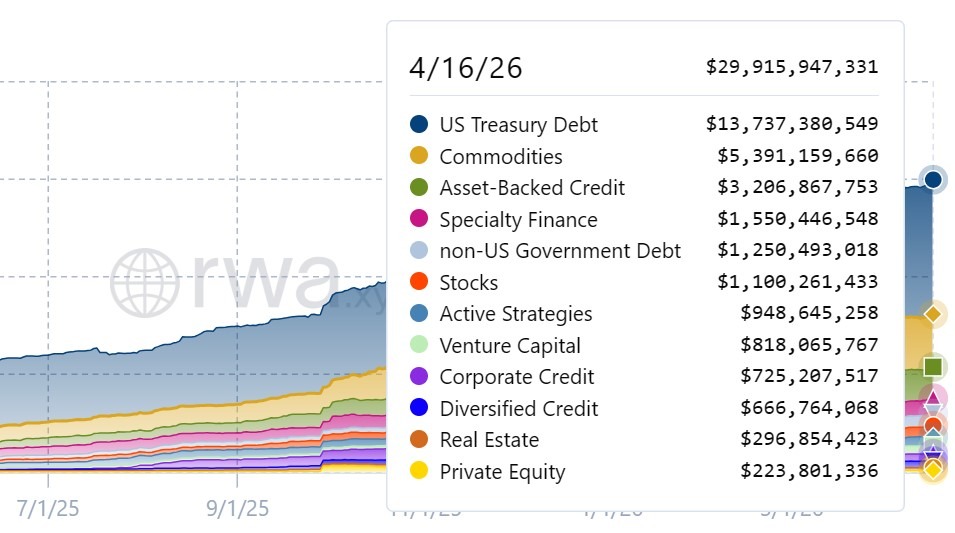

Согласно RWA.xyz, за последний год рынок токенизированных активов реального мира (RWA) вырос более чем втрое, с $8,8 млрд до текущих $29,9 млрд.

Динамика базировалась на относительно стандартизированных и широко торгуемых инструментах — долговых обязательств Казначейства США и сырьевых товарах.

Категории, обычно ассоциируемые с более низкой ликвидностью, оставались сравнительно небольшими, несмотря на сильный процентный рост.

Объем токенизированной недвижимости повысился с ~$35 млн до $296 млн, а частного капитала — с ~$60 млн до $223 млн.

Другие сегменты, включая кредиты, обеспеченные активами, и корпоративные кредиты, также резко выросли в абсолютном выражении, что свидетельствует о повышении объема эмиссии по более широкому спектру инструментов.

Однако рыночная стоимость сама по себе не является доказательством ликвидности. Объем находящихся в обращении активов может расти из-за увеличения объема эмиссии, даже если объем торгов на вторичном рынке остается незначительным.