Котировки сырой нефти сейчас торгуются вблизи $92. Это значительно выше довоенных значений. При этом показатель упал на 31% от локального максимума $119, зафиксированного 8 марта. Данный анализ опирается на фьючерсы Brent. Они наиболее точно отражают международную стоимость сырья в период геополитической напряженности на Ближнем Востоке.

Ралли на фоне военного конфликта подняло цены до максимальных уровней с 2022 года. Сейчас четыре рыночных сигнала указывают на возможное исчерпание потенциала роста. Дополнительным фактором стала публикация Ираном условий прекращения огня. Подобная риторика способна еще сильнее снизить военную премию в стоимости актива.

Рекордное высвобождение резервов и рост экспорта

Международное энергетическое агентство одобрило экстренное выделение 400 млн баррелей нефти из запасов. Это крупнейшая интервенция в истории организации для стабилизации цен. Япония обладает запасами в 440 млн баррелей. Этого объема стране хватит на 204 дня импорта. Государство также может задействовать свои резервы независимо от регулятора.

Экспорт иранской нефти с начала конфликта вырос на 100 000 баррелей в сутки. Общий показатель достиг 2,1 млн баррелей. Китай продолжает активно закупать значительные объемы сырья.

Движение судов через Ормузский пролив постепенно восстанавливается. С конца февраля по этому маршруту прошло 13,7 млн баррелей. Большая часть коммерческого судоходства остается заблокированной из-за ракетных угроз и атак беспилотников. Вопреки сохраняющимся рискам ценовая динамика демонстрирует иную картину.

Снижение спроса на срочные поставки сырья

На восьмичасовом графике индикатор относительной силы (RSI) показывает медвежью дивергенцию. В период с 3 по 10 марта цены установили более высокий максимум. Одновременно RSI сформировал более низкий пик. Рост цен при ослаблении импульса обычно предвещает скорый разворот тренда.

Ослабление динамики подтверждается кривой фьючерсов. Этот показатель оценивает разницу в стоимости контрактов с разными сроками поставки. Разрыв между ближайшим и следующим месячным контрактом Brent достиг пика в $9,38 около 8 марта.

Положительное значение спреда означает готовность покупателей переплачивать за немедленную поставку. Такое состояние рынка называется бэквордацией. Оно напрямую отражает панику из-за дефицита предложения.

После прохождения пика спред рухнул на 76% до уровня $3,09. Определенный ажиотаж на рынке сохраняется. Стремительное падение показателя свидетельствует о быстром снижении спроса на немедленные отгрузки.

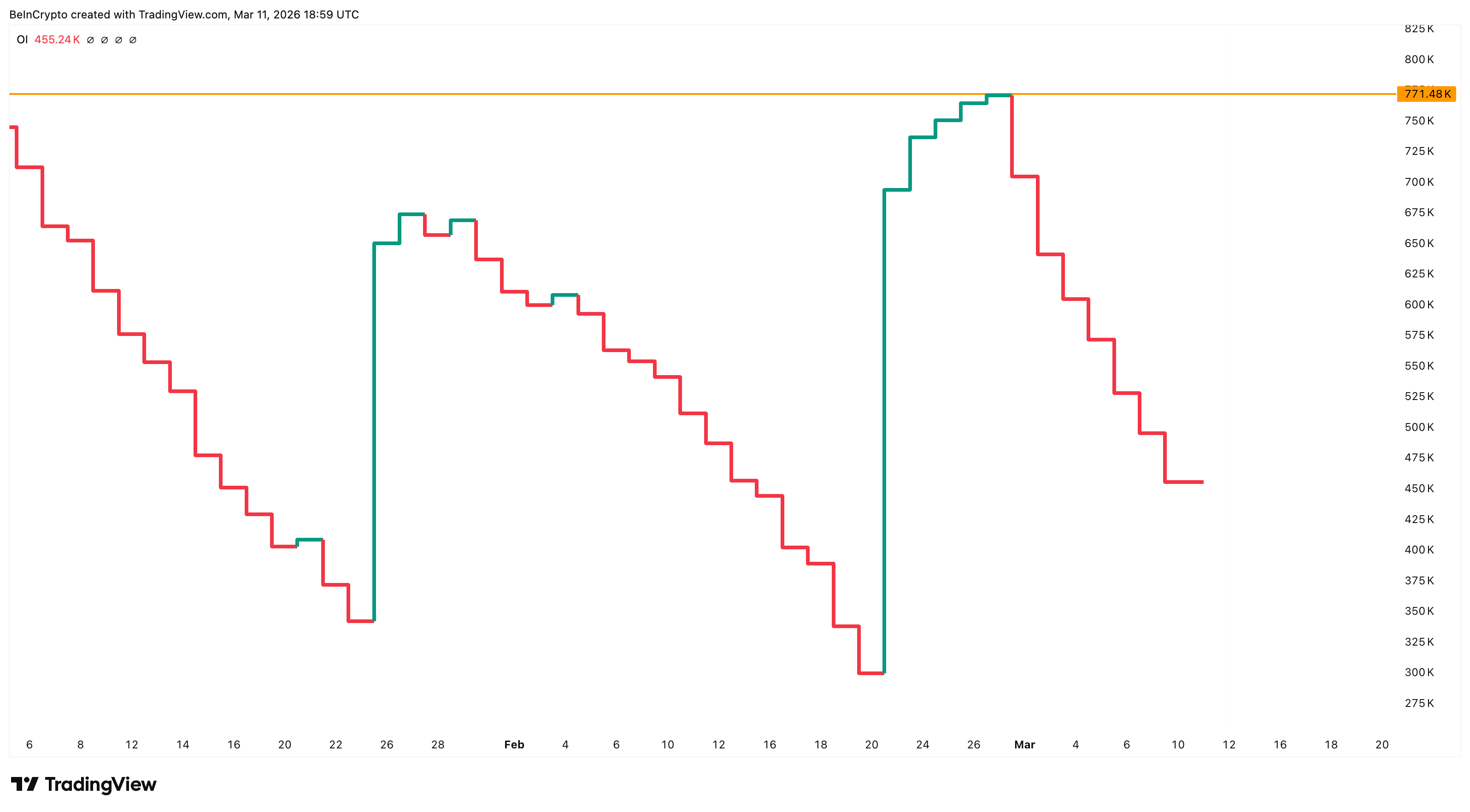

Общее количество активных фьючерсных контрактов сократилось с 771 000 до 455 000. Рост цен на фоне снижения активности участников рынка обычно означает закрытие старых коротких позиций. Приток новых покупателей при этом отсутствует. Подобный паттерн быстро теряет силу.

Влияние макроэкономики и позиции доллара США

Рынок опционов демонстрирует более осторожный подход. Премия за ставки на рост цен по отношению к медвежьим позициям достигла четырехлетнего максимума. Показатель превысил уровни кризиса 2022 года. Расхождение между неуверенностью на фьючерсном рынке и активным хеджированием через опционы указывает на опасения части трейдеров. Они продолжают готовиться к наихудшему сценарию полного перекрытия Ормузского пролива.

Слабость фьючерсного рынка напрямую связана с макроэкономической ситуацией. Индекс доллара США (DXY) отслеживает силу американской валюты по отношению к корзине основных мировых фиатных денег. Сейчас он торгуется около отметки 99,23 в рамках восходящего канала. Уровень сопротивления 99,68 был дважды протестирован и отвергнут 3 и 8 марта.

Обычно сильный доллар оказывает давление на котировки сырья. Нефть торгуется в американской валюте на мировом рынке. Укрепление делает закупки более дорогими для других стран. В периоды кризисов поставок эта корреляция меняется на противоположную.

Рост стоимости активов вынуждает страны-импортеры покупать больше долларов для оплаты контрактов. Это толкает курс вверх вместе с ценами на нефть. Подобная совместная динамика сохраняется до тех пор, пока действует военная премия. В случае мирного урегулирования нефть и доллар могут перейти к совместной коррекции.

Опционный рынок пока указывает на осторожность. Разница в стоимости «бычьих» и «медвежьих» ставок по нефти достигла максимума за четыре года и превзошла даже уровни времен кризиса 2022 года из-за конфликта России и Украины.

Формирование медвежьего паттерна на графике

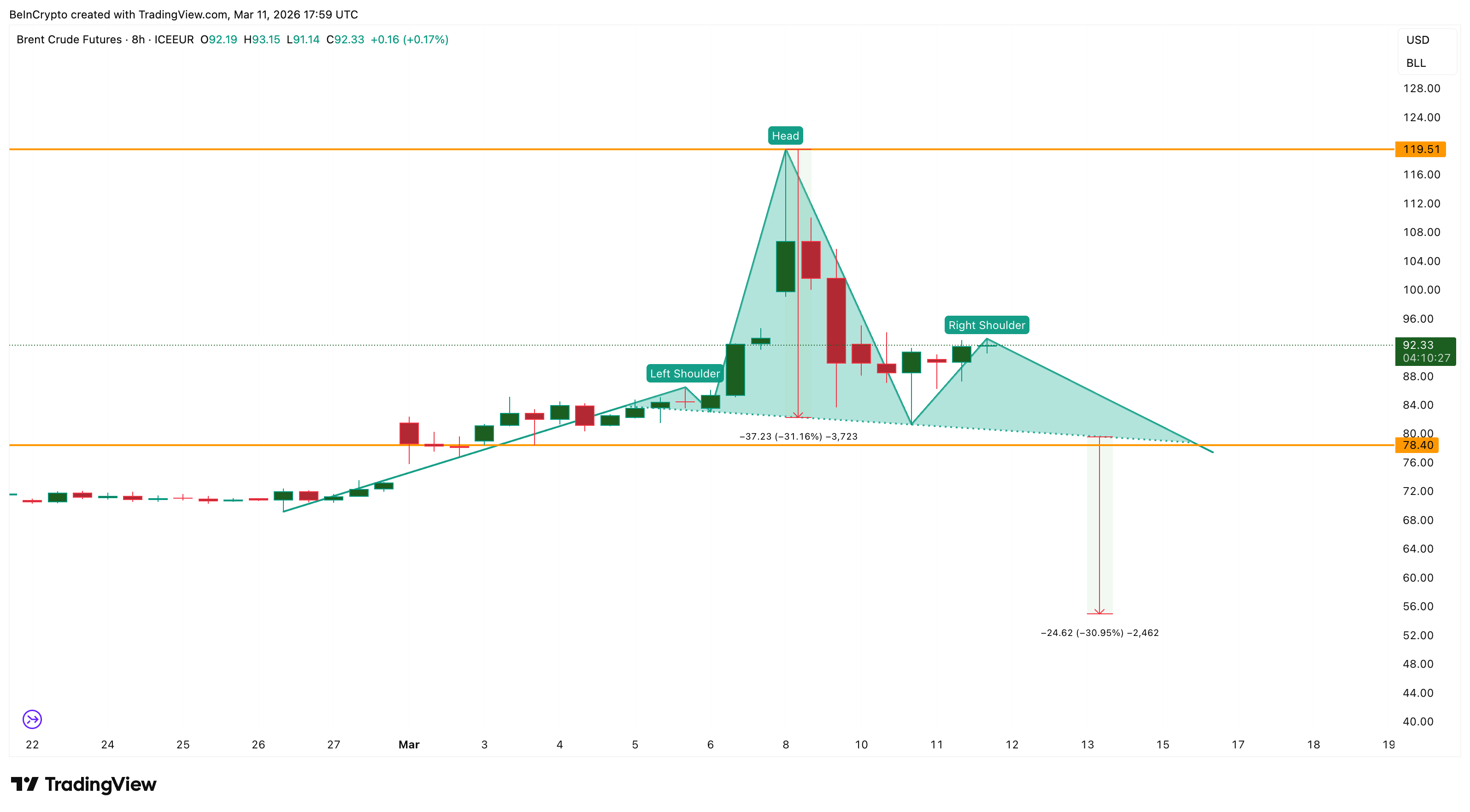

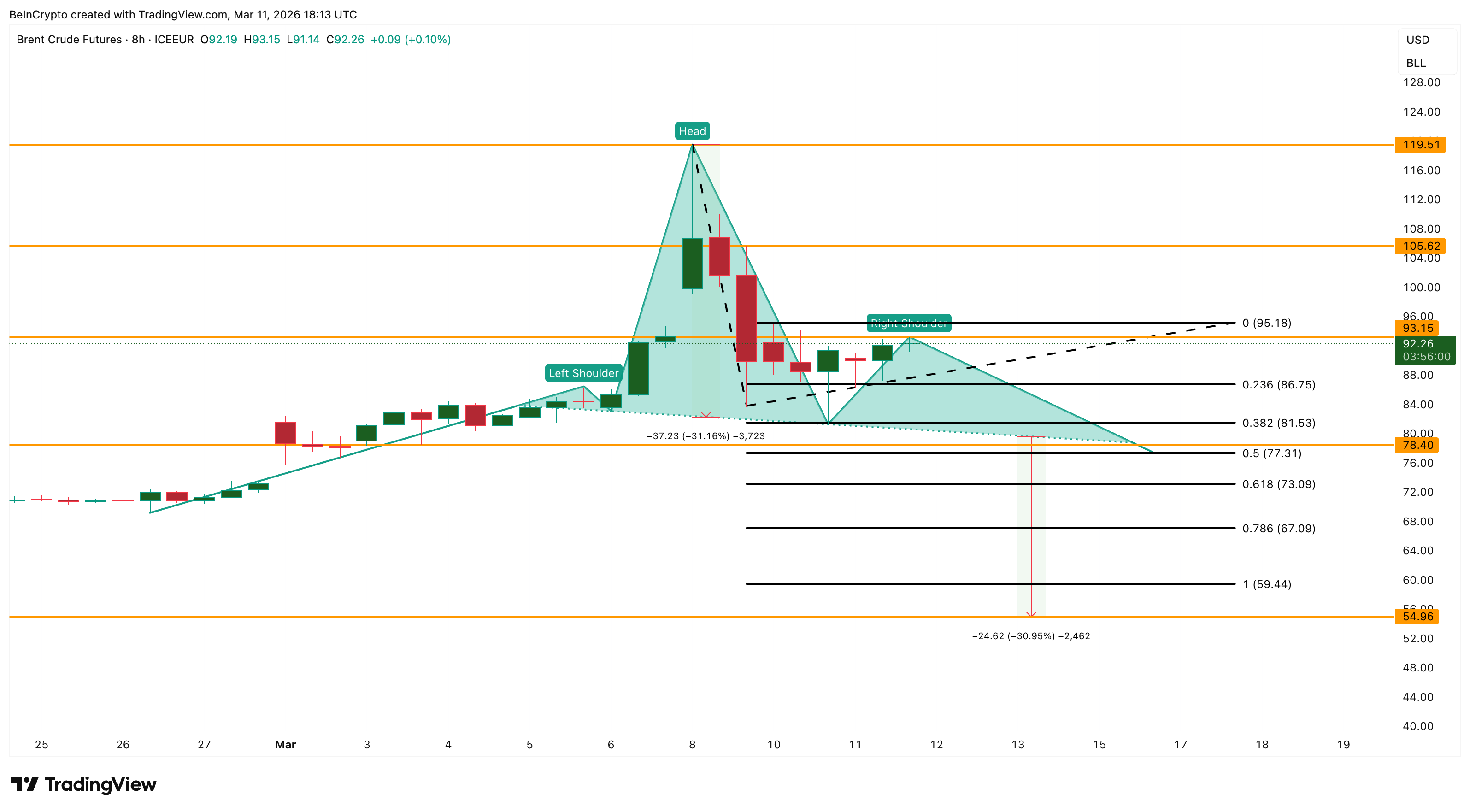

Ослабление импульса и падение бэквордации совпадают с формированием фигуры «голова и плечи» на восьмичасовом таймфрейме. Вершина фигуры располагается на уровне $119. Правое плечо формируется в диапазоне от $93 до $95. Линия шеи выступает поддержкой и проходит около отметки $78.

Пробой уровня $78 подтвердит данный паттерн. Это откроет путь к снижению цены до $73, а затем до $67. Полная реализация модели предполагает падение к уровню $55. Это означает снижение на 31% от линии шеи.

Рост выше $93-95 ослабит медвежий сценарий. Уверенное закрепление над отметкой $105 полностью отменит его. Возврат к $119 выглядит маловероятным с учетом сигналов к деэскалации. Это возможно только в случае резкого ухудшения отношений между США и Ираном.

Линия шеи $78 и граница правого плеча $95 определяют текущий торговый диапазон. Уверенный пробой в любом направлении задаст вектор следующего ценового движения на рынке энергоносителей.