Следующая крупная «гравитационная воронка» для биткоина — 27 марта. Причина проста: именно на эту дату рынок сделал множество условных ставок, которые нужно будет отыграть, перенести на более поздний срок или выплатить по истечении срока.

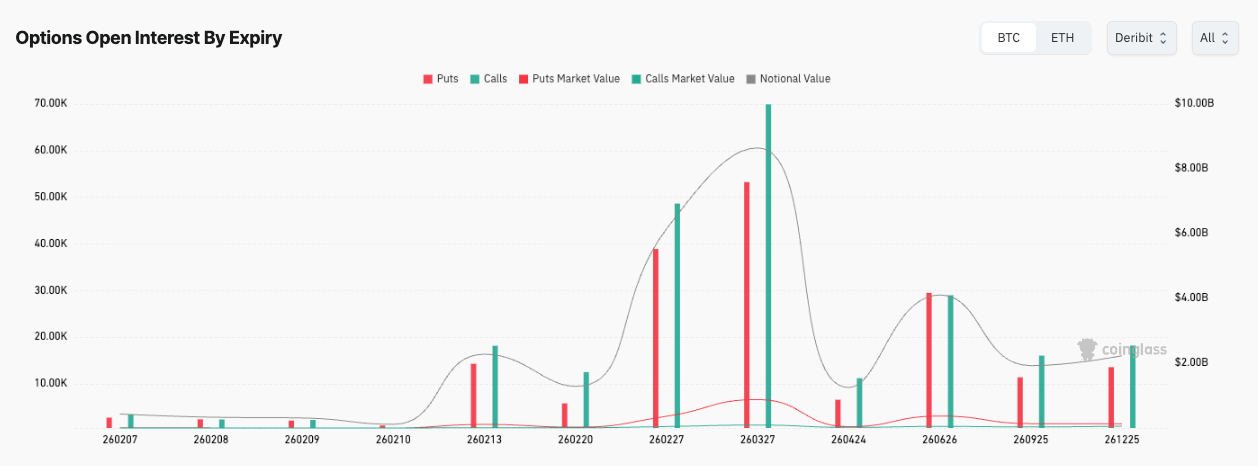

Срок действия опционов истекает 27 марта, их номинальная стоимость составляет около 8,65 млрд долларов, а максимальная «боль» — 90 000 долларов. Это приблизительная ориентировочная точка, в которой держатели опционов ощутят наибольшую «боль» при расчёте.

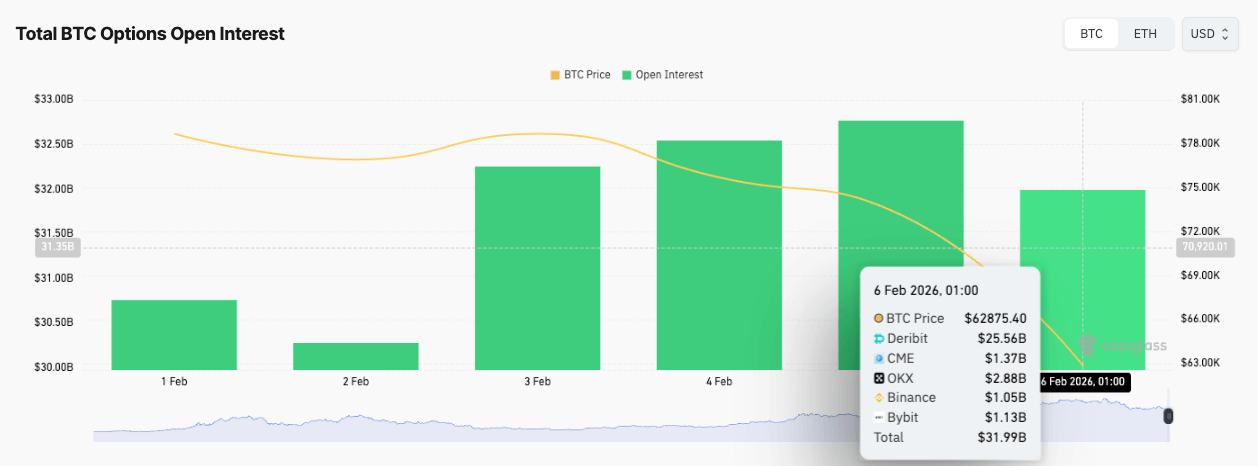

Общий объем опционов на биткоин огромен и составляет около 31,99 млрд долларов на всех биржах, при этом наибольшая доля приходится на Deribit — примерно 25,56 млрд долларов, а остальная часть распределена между CME, OKX, Binance и Bybit.

Эта концентрация может влиять на поведение цены на пути к этой отметке, особенно когда ликвидность снижается, а потоки хеджирования начинают играть более важную роль, чем кто-либо готов признать.

Опционы часто кажутся чем-то вроде тайного языка институциональных трейдеров, и это удобно до тех пор, пока они не начинают влиять на спотовую цену. Наша цель — сделать перегруженный календарь деривативов более понятным: показать, где сосредоточены ставки, как эта концентрация может повлиять на поведение на спотовых рынках и почему 27 марта выделяется на фоне остальных.

27 марта и форма ставок

27 марта (260327) данные показывают, что колл-опционов было больше, чем пут-опционов: примерно 69,85 тыс. колл-опционов против 53,25 тыс. пут-опционов, при этом рыночная стоимость пут-опционов в тот момент была намного выше, чем колл-опционов.

Такое сочетание может показаться странным и даже противоречивым, пока вы не переведёте его в плоскость повседневных стимулов.

Колл-опционов может быть много, потому что они дают возможность получить прибыль при определенном риске, и держать их эмоционально комфортно, в то время как пут-опционы могут быть дороже, потому что защита от убытков часто покупается ближе к тому моменту, когда убытки становятся ощутимыми, и цена на них, как правило, меняется более резко, когда рынок нервничает.

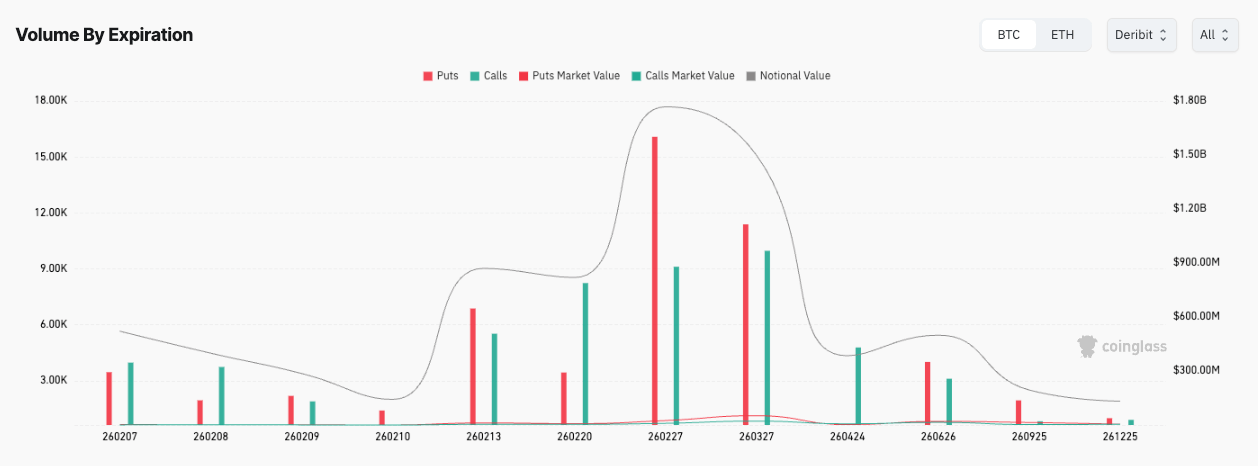

Данные об объеме торгов дают еще одну подсказку о том, что происходило на рынке. По данным CoinGlass, объем торгов пут-опционами с экспирацией 27 марта составил около 17,98 тыс., а колл-опционами — около 10,46 тыс., при этом пут-опционы имели большую рыночную стоимость.

Это говорит о том, что в тот день инвесторы были больше склонны платить за защиту, чем гнаться за прибылью, даже несмотря на то, что на балансе по-прежнему преобладали колл-опционы.

Теперь приложите его к пятну и более широкой области.

В календарном плане до марта может быть еще далеко, особенно в условиях такой волатильности рынка, но с точки зрения опционов он уже достаточно близок, чтобы повлиять на ситуацию, когда позиции будут закрыты по мере приближения к экспирации.

Когда на одной дате торгуется несколько миллиардов условных единиц, она становится центром роллинга, хеджирования и всей той тихой механической работы, которую выполняют маркетмейкеры, чтобы сохранять примерно нейтральную позицию, пока клиенты покупают и продают выпуклость. Это не гарантирует, что цена будет какой-то конкретной, но повышает вероятность того, что цена будет двигаться по невидимым рельсам, потому что на рынке деривативов потоки хеджирования могут создавать сопротивление в одних диапазонах и устранять его в других.

Это подводит нас к максимальной боли. Это бухгалтерский расчет по ударам, а не закон природы и не торговый сигнал с мотором.

Она может быть полезной в том же смысле, в каком полезна медиана, как единый маркер, который дает представление о распределении, но это грубый инструмент, а грубые инструменты почти никогда не влияют на цену.

Гораздо большее значение имеет то, где сосредоточены позиции по страйку, потому что от этого зависит, сколько хеджирования потребуется при изменении спотовой цены. Данные CoinGlass показывают, что соотношение пут- и колл-опционов составляет около 0,44, что еще раз указывает на то, что распределение скорее асимметричное, чем равномерное. В этом и заключается суть: дата перестает быть календарным фактом и становится рыночным событием.

Есть простой способ, не требующий специальных навыков, чтобы держать все это в голове и не превращать в гадание на кофейной гуще.

По мере приближения марта биржевые торги могут вести себя как зоны, в которых движение цены сначала замедляется, а затем становится резким, потому что реакция хеджеров нестабильна.

Если биткоин попадает в густонаселенный регион, автоматическое управление рисками на рынке может укрепить диапазон колебаний, а если биткоин совершит достаточно сильное движение, чтобы выйти из него, те же механизмы могут привести к усилению импульса, а не к его сдерживанию.

Что делает гамма, пока все спорят о максимальной боли?

Если в разговорах об опционах есть одно слово, которое отпугивает в целом способных людей, то это слово — «гамма». И это досадно, потому что идея проста, если рассматривать ее в привязке к последствиям, а не к алгебре.

У опционов есть дельта, то есть их стоимость меняется в зависимости от цены, а гамма показывает, насколько быстро меняется эта чувствительность при изменении цены.

Дилеры, которые выступают на противоположной стороне в сделках с клиентами, часто хеджируют риски, связанные с направлением движения рынка. На практике хеджирование может превратить их в автоматических покупателей при падении рынка и продавцов при его росте вблизи массовых забастовок. Это одно из самых очевидных объяснений того, почему цена может «примагничиваться» к определенным регионам.

Это важно для такого крупного срока экспирации, как 27 марта, потому что интенсивность хеджирования не остается неизменной с течением времени.

По мере приближения срока экспирации опционы «при деньгах» становятся более чувствительными, из-за чего корректировки хеджирования могут происходить чаще и быть более значительными по размеру. Отсюда и возникла идея «закрепления» — наблюдения за тем, что цена может подозрительно долго колебаться вблизи определенных страйков, пока хеджеры не реагируют на небольшие изменения.

Зачастую это просто привычка контролировать риски, которая проявляется в ленте. Ее становится легче заметить, когда открытый интерес велик и сосредоточен в одном месте.

CryptoSlate освещал подобные эпизоды по мере развития рынка опционов, подчеркивая, что эффект истечения срока действия наиболее заметен при большом количестве сгруппированных позиций, а также отмечая, что спокойствие может исчезнуть после расчетов, когда давление хеджирования ослабевает и открываются новые позиции.

В более традиционных рыночных отчетах максимальная волатильность часто рассматривается как ориентир, а основное внимание уделяется взаимодействию сроков действия, позиционирования и волатильности.

Главное, что сам механизм не является чем-то мистическим. Большой пакет опционов создает второй уровень торговой активности, который реагирует на изменения спотового рынка, и иногда этот уровень достаточно велик, чтобы его ощутили все, включая тех, кто никогда не работал с деривативами.

Графики греческих коэффициентов опционов со ступенчатыми формами служат визуальным напоминанием о том, что чувствительность меняется скачкообразно, а не плавно. Они показывают, что подверженность риску сосредоточена в определенных областях страйков, поэтому реакция на хеджирование может меняться по мере того, как спот-цена пересекает эти зоны.

Вот почему одно число в заголовке, например максимальная волатильность, обычно менее информативно, чем понимание того, где сосредоточен наибольший открытый интерес. Дело в том, что именно в этих зонах хеджирующие потоки с наибольшей вероятностью проявятся в виде реальных покупок или продаж, независимо от того, что говорится в меме о расчетах.

Февральские перестановки, июньские якоря, мартовские решения

27 марта — главное событие в вашем прогнозе, но второстепенные события тоже важны, потому что они помогают понять, как может измениться ситуация в марте до того, как он наступит.

Тот же прогноз с максимальной волатильностью показывает значимый срок экспирации в конце февраля, 27 февраля (260227), при условном объеме около 6,14 млрд долларов и максимальной волатильности около 85 000 долларов.

На графике также видны заметные колебания в более отдаленной перспективе, в том числе высокая волатильность в конце июня (26 июня, 260626), что служит напоминанием о том, что позиционирование — это не только вопрос ближайших нескольких недель, но и долгосрочная позиция рынка.

Февраль важен тем, что он достаточно близок к тому моменту, когда нужно принимать реальные решения.

Трейдеры, которые не хотят, чтобы срок действия их позиций истек, часто пролонгируют их, а пролонгация — это не просто календарное действие, это изменение условий.

Если февральские позиции переносятся на март, мартовская «куча» становится тяжелее, а гравитационный колодец может стать глубже. Если февральские позиции закрываются или переносятся на другие страйки, мартовская «куча» может выглядеть менее плотной, чем сегодня, и карта опционов изменится, что будет иметь мало общего с заголовками новостей и напрямую зависеть от управления запасами.

В любом случае в феврале, скорее всего, произойдет корректировка хеджирования и перераспределение страйков, поэтому этот месяц заслуживает внимания даже в контексте мартовских событий.

Июнь важен по другой причине. Размер портфеля с дальним сроком погашения, как правило, уменьшается медленнее и может служить ориентиром для лимитов риска, что влияет на то, насколько агрессивно трейдеры управляют рисками с ближним сроком погашения в марте.

Наличие значимого долгосрочного позиционирования говорит о том, что рынок формирует представление о том, какой может быть цена биткоина к началу лета. Такое позиционирование не определяет цену в краткосрочной перспективе, но может повлиять на динамику рынка в марте, в том числе на то, как быстро будут свернуты хеджи и какой риск готовы взять на себя дилеры.

Таким образом, практический вывод заключается в том, что сами по себе основные показатели не являются определяющими.

Условный объем торгов в размере 8,65 млрд долларов 27 марта и максимальный болевой порог в 90 000 долларов говорят о том, что в календаре много событий, за которыми стоит понаблюдать. Но самое интересное — это то, где сосредоточатся трейдеры перед забастовкой и как будет меняться давление хеджирования по мере сокращения времени.

Путь к марту пролегает через февраль, когда можно перегруппировать позиции, и продолжается до июня, когда долгосрочные позиции могут повлиять на то, как рынок распределяет риски.

Все это не заменяет макроэкономику, потоки капитала и фундаментальные показатели, да и не должно заменять. Это дополнительный уровень объяснения того, почему биткоин может вести себя на удивление стабильно.

Когда стек опционов такой большой, часто можно заранее увидеть очертания следующей точки давления, если воспринимать максимальную волатильность как приблизительный ориентир и вместо этого сосредоточиться на скоплении активов, из-за которого цена может казаться устойчивой в один момент и неожиданно изменчивой в другой.