Долгое время на рынке действовала негласная иерархия: цена зарождается на споте крупных централизованных бирж, а деривативы лишь послушно следуют за трендом. Логика казалась неоспоримой — реальный спрос формируют покупатели «на кошелек», а фьючерсы воспринимались как вторичный спекулятивный шум.

Однако баланс сил изменился. Центр тяжести сместился в сторону бессрочных контрактов (perps), где высокая концентрация ликвидности и агрессивное кредитное плечо перевешивают влияние классических покупок.

Разбираемся, почему спот превратился в ведомого игрока, как DeFi-протоколы перехватывают инициативу у Уолл-стрит и прав ли Артур Хэйес, предрекая скорый закат традиционных фондовых индексов в пользу их ончейн-версий.

Хвост виляет собакой

В начале января 2026 года биткоин ($BTC) показал уверенный рост, прибавив более 7%. Актив отыграл падение конца прошлого года ниже $88 000 и приблизился к уровню $94 000. Синхронное восстановление продемонстрировали Ethereum ($ETH) и Solana ($SOL).

На популярных DEX вроде Uniswap и Jupiter этот скачок выглядел внезапным: котировки пошли вверх без видимого роста объемов торгов или явных драйверов на спотовом рынке, поделилась наблюдениями ончейн-исследовательница Белла Бахрами.

Однако опережающим индикатором выступили бессрочные фьючерсы. Накануне небольшого ралли начала года в секторе наблюдался устойчивый рост открытого интереса (ОИ) при стабильных ставках финансирования. Трейдеры активно наращивали позиции в деривативах, пока спот находился в боковике, что и стало катализатором движения.

Эта ситуация поднимает вопрос: где на самом деле формируется цена и почему деривативы все чаще опережают спотовый рынок?

Смена парадигмы: от спота к деривативам

Традиционно считалось, что ценообразование происходит на централизованных биржах (CEX). Движение зарождалось на Binance или Coinbase, а арбитражные боты транслировали импульс на остальные площадки.

Для «голубых фишек» вроде биткоина, Ethereum и Solana внутри сегмента DeFi эта модель устарела, уверена Бахрами. Влияние спотового рынка снижается по двум причинам:

-

размытие ликвидности: капитал распределен среди множества сетей и кроссчейн-мостов, поэтому единичные сделки слабо влияют на «глобальный» курс;

-

недостатки UX: операции в DeFi сопряжены с использование различных кошельков, переключением сетей, множественными подтверждениями, что мешает открывать позиции оперативно.

Инициативу перехватили платформы бессрочных фьючерсов (perp-DEX), которые теперь задают тренд — спотовый рынок выступает в роли догоняющего. Благодаря плечу до 100x и торговле в один клик они позволяют трейдерам действовать быстрее и оперировать большими объемами.

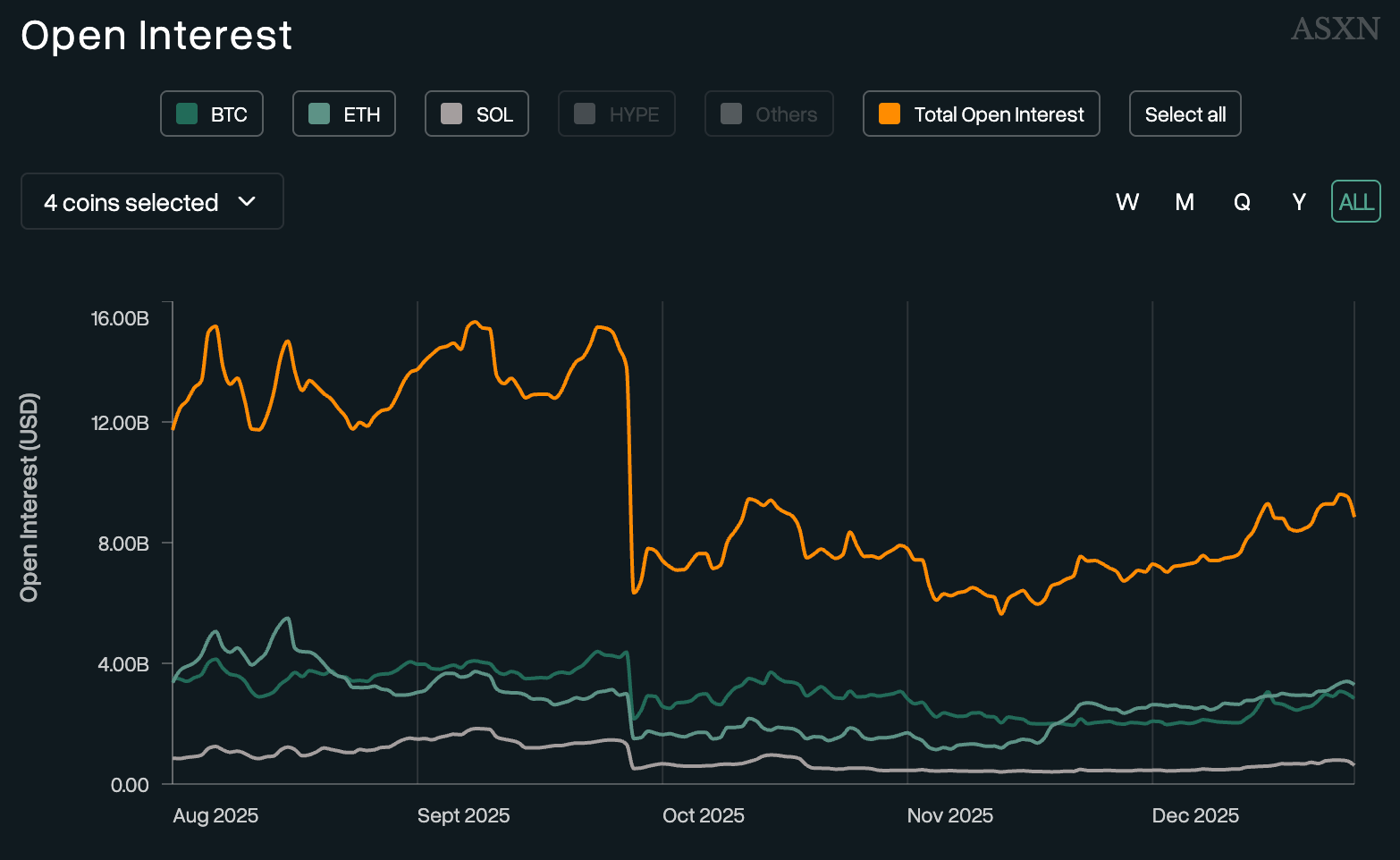

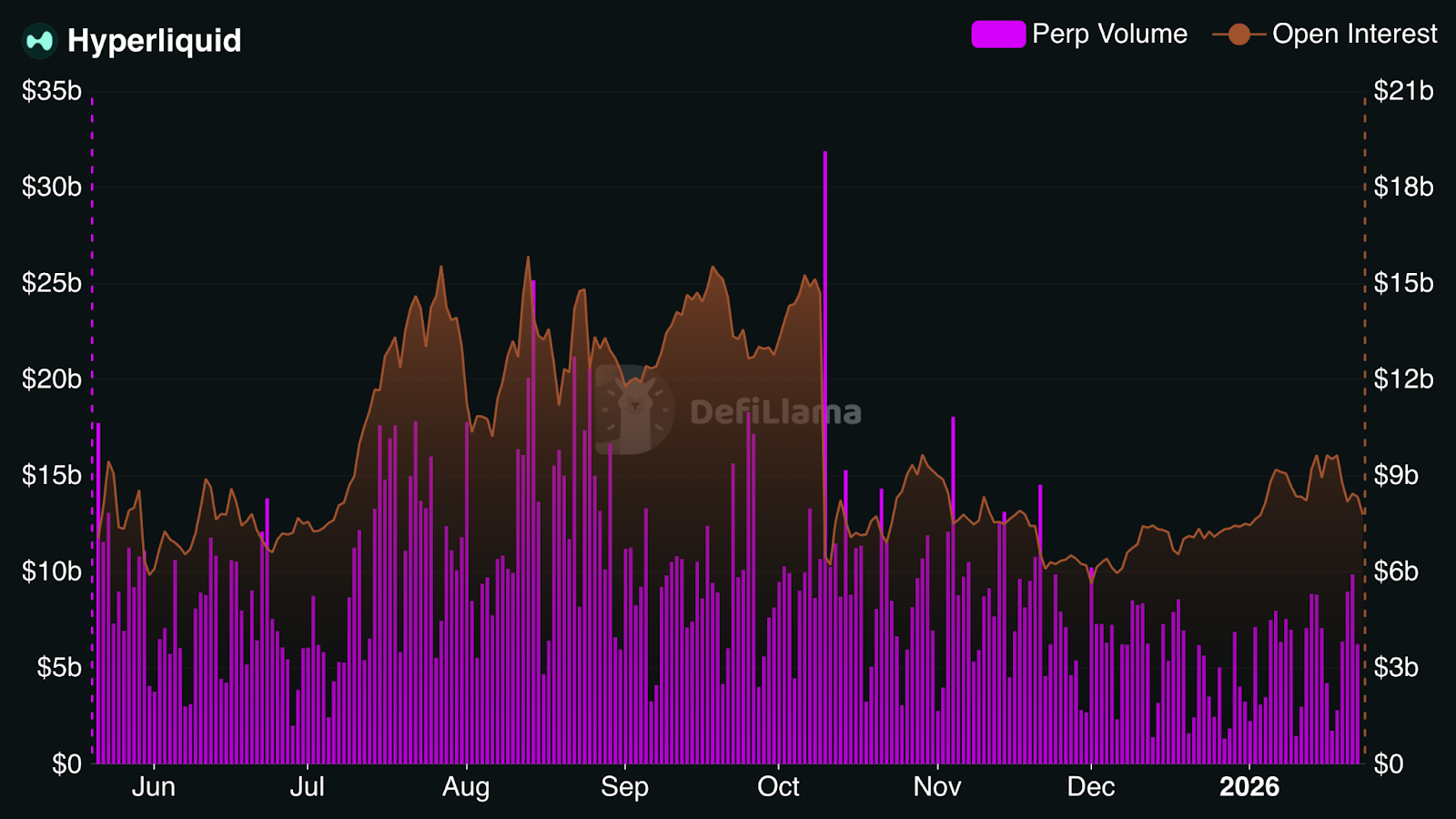

Данные лидирующей платформы Hyperliquid подтверждают этот сдвиг. На начало 2026 года открытый интерес на площадке превышает $8 млрд, из которых ~$2,35 млрд приходится на биткоин, а ~$2,77 млрд — на Ethereum. Высокая концентрация капитала ускоряет формирование ценовых сигналов в секторе.

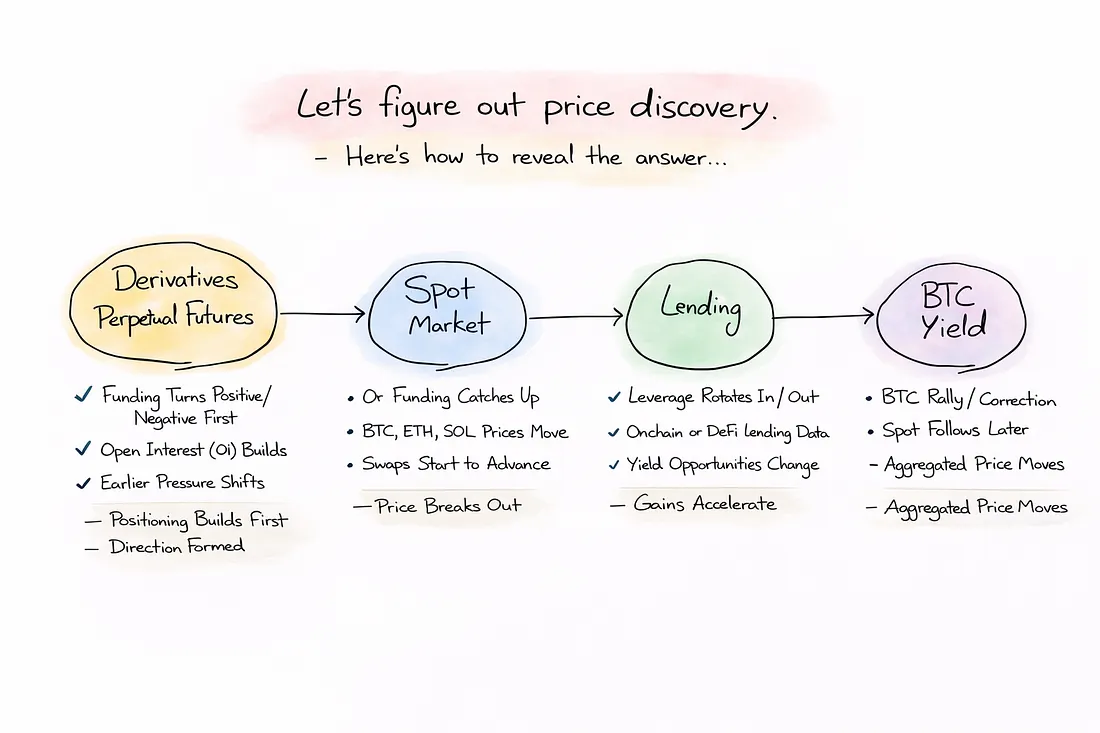

Механика рынка: кто ведет, а кто догоняет

Рабочая гипотеза выглядит так: движение капитала начинается в деривативах, влияет на спотовые цены и затем транслируется в протоколы кредитования.

Деривативы как опережающий индикатор

Динамику рынка подтверждают показатели открытого интереса. На Hyperliquid эта метрика часто росла на 10-15% на фоне бокового движения спота. Впоследствии цена актива устремлялась в направлении доминирующих позиций (лонг или шорт).

Сигнал усиливается объемами: обороты по бессрочным контрактам в DeFi часто превышают показатели спота. Это говорит о том, что ключевые ставки на курс делаются именно здесь.

В результате рынок производных инструментов становится опережающим индикатором: здесь создается давление покупателей или продавцов, определяющее будущий тренд, тогда как спотовый сегмент реагирует с задержкой.

Другими словами, крупные игроки и трейдеры, использующие кредитное плечо, обычно первыми открывают позиции через деривативы. Цены в других сегментах подтягиваются чуть позже, поэтому мониторинг исключительно спотового рынка часто приводит к запоздалой реакции на смену тренда.

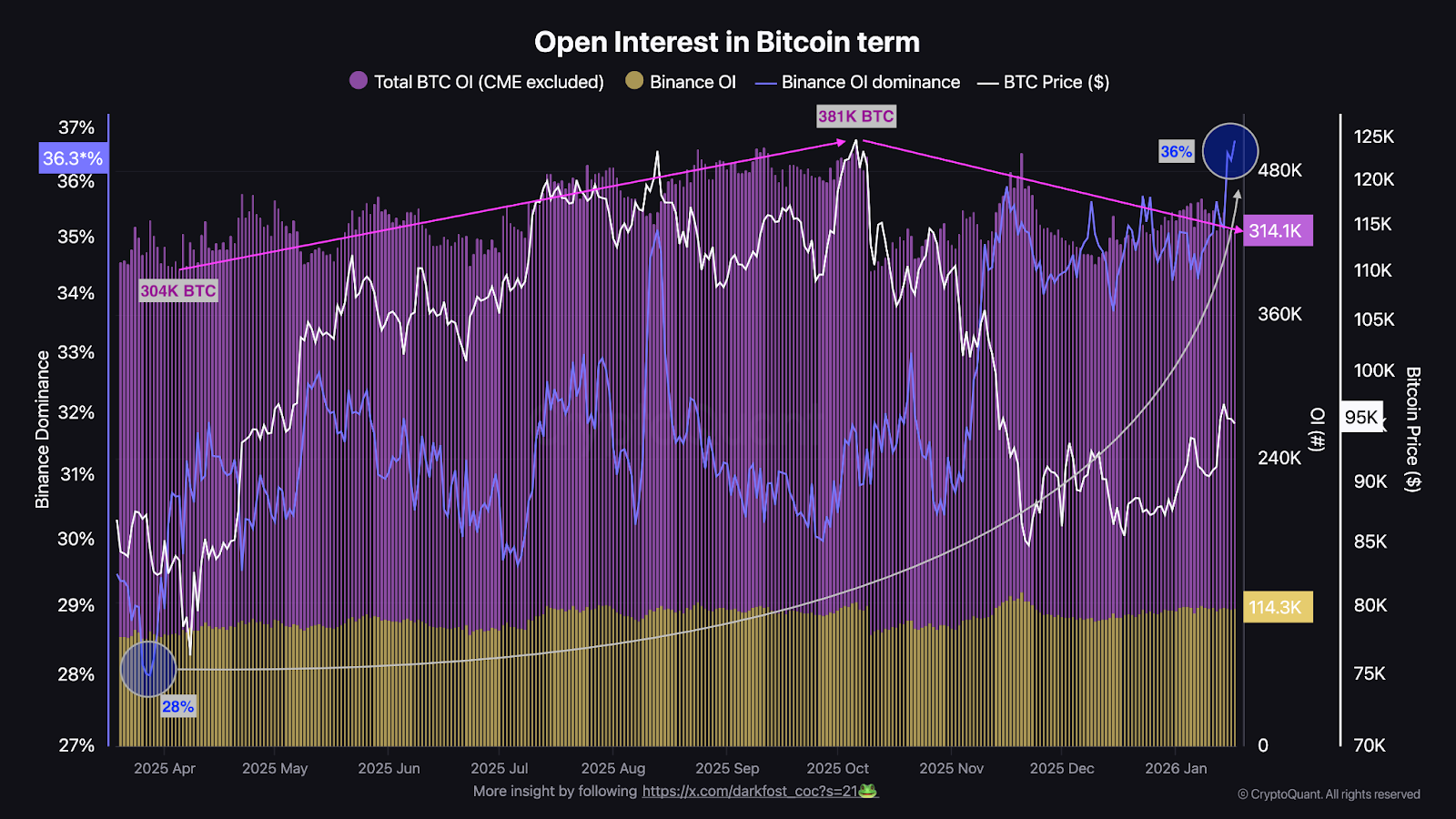

Контрибьютор CryptoQuant под ником Darkfost отмечает, что основной «торговый оборот биткоина» приходится на фьючерсы, значительно опережая спотовый сегмент и ETF.

«В таких условиях именно открытый интерес становится главным инструментом для анализа поведения участников рынка», — подчеркнул эксперт.

По его наблюдениям, в настоящее время ОИ демонстрирует признаки постепенного восстановления, что указывает на возвращение аппетита к риску среди участников рынка.

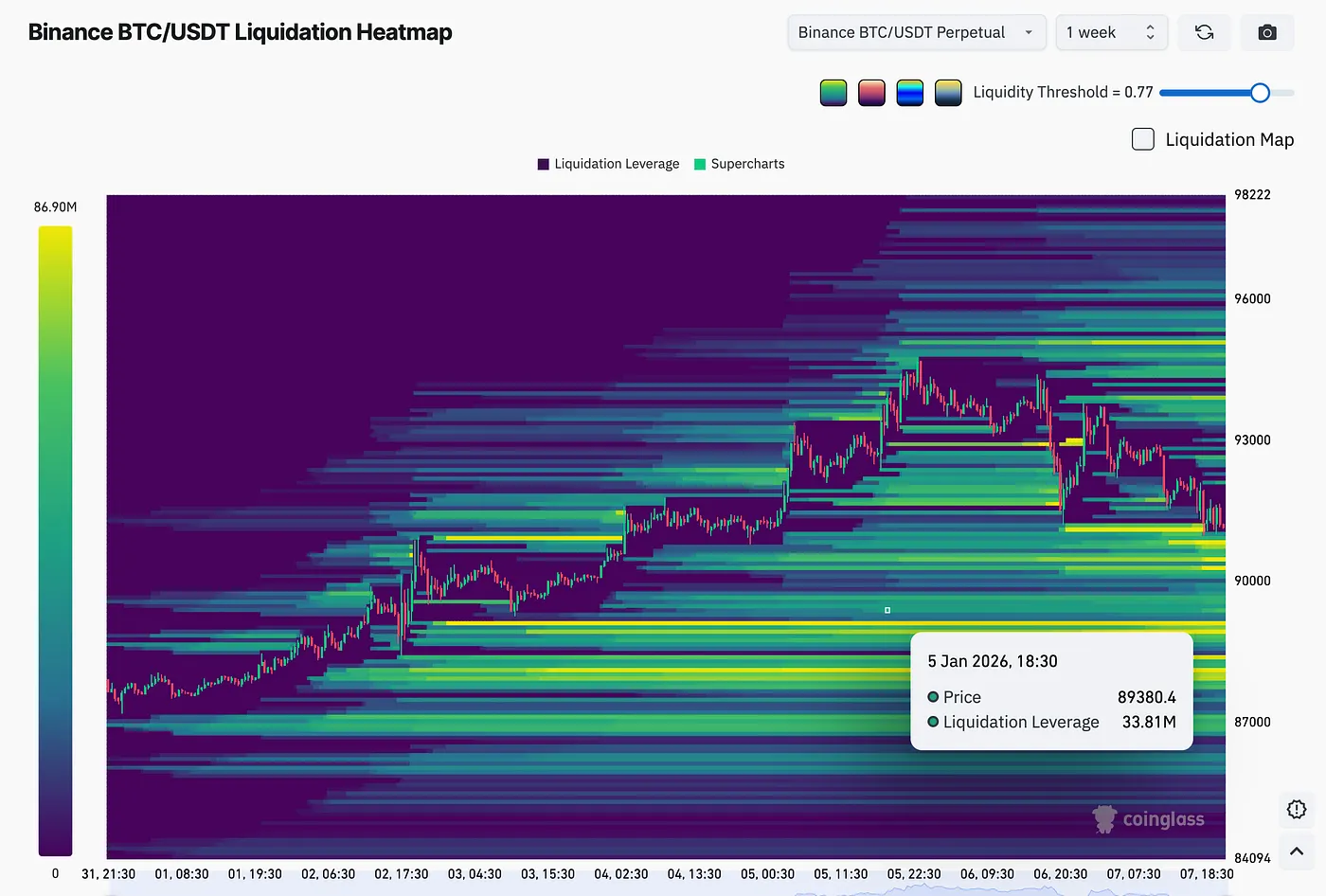

Спот и эффект ликвидаций

Спотовые котировки на DEX реагируют с задержкой из-за фрагментации ликвидности и комиссий. При этом ликвидации, хоть и не создают движения сами по себе, способны значительно усилить тренд.

Тепловые карты показывают скопление ордеров на принудительное закрытие позиций. Пробой этих уровней запускает цепную реакцию. Наглядный пример: 5 января при цене биткоина $89 380 в зоне риска находились позиции на $33,8 млн. Даже незначительная коррекция могла спровоцировать каскад ликвидаций, ускоряя заданную фьючерсами динамику.

Кредитные рынки — замыкающее звено

Сектор кредитования реагирует последним. Ставки на платформах вроде Aave растут вслед за ценой (из-за спроса на леверидж) и падают при коррекциях.

Статистика 2025 года подтверждает эту инертность: метрики для $ETH и WBTC отстают от ценовой динамики в среднем на 12-24 часа.

Мини-кейс Hyperliquid

Hyperliquid удерживает первенство в сегменте децентрализованных бессрочных фьючерсов, лидируя по объему торгов и открытому интересу в парах с «голубыми фишками» — $BTC, $ETH и $SOL.

Модель книги ордеров обеспечивает высокую ликвидность и узкие спреды. Именно здесь множество трейдеров формируют направленные позиции.

На рубеже 2025-2026 годов рост ОИ на платформе опередил общее восстановление рынка. В период консолидации спотовых цен ставки финансирования для биткоина и Ethereum перешли в положительную зону, сигнализируя о бычьих настроениях.

Последующая динамика курсов подтвердила дисбаланс, накопившийся в деривативах. Кейс Hyperliquid иллюстрирует ключевой тренд: концентрированное кредитное плечо определяет движение фрагментированного спотового рынка.

Таким образом, на современном крипторынке:

-

Высоколиквидные деривативы диктуют ценообразование, влияя на DeFi. Курсы $BTC, $ETH и $SOL формируются в первую очередь на рынке бессрочных фьючерсов, где сосредоточена основная ликвидность и маржинальные позиции. Спотовый сектор все чаще выступает в роли ведомого, следуя за трендом, а не задавая его.

-

Динамика ставок финансирования и всплески открытого интереса часто предшествуют энергичному движению спотовых котировок. Эти метрики нередко дают сигналы точнее и раньше в сравнении с графическим анализом спота.

-

Стратегия Buy&Hold и возможность получать пассивный доход от использования «обернутых» $BTC и $ETH в DeFi сдерживает продажи на споте, усиливая влияние деривативов как основного источника рыночных сигналов.

Perp-DEX вместо Nasdaq

Экс-глава BitMEX Артур Хэйес убежден: центр ценообразования глобального рынка смещается в блокчейн. Причины — круглосуточная доступность и отсутствие посредников. Он привел в пример успех запуска «синтетического» индекса Nasdaq 100 на Hyperliquid, суточный объем торгов которым быстро превысил $100 млн.

По мнению эксперта, внедрение токенизированных акций ключевыми игроками полностью перекроит ландшафт деривативов.

Почему розница выбирает «перпы»

Инструмент решает две проблемы трейдинга:

-

Концентрация ликвидности. У бессрочных контрактов нет даты экспирации, поэтому активность не «размазывается» по разным срокам исполнения, как в традиционных фьючерсах.

-

Доступное плечо. Криптобиржи предлагают леверидж до 100х благодаря иной системе риск-менеджмента.

Фундаментальные отличия кроются в природе инструментов. Криптовалюты — это «активы на предъявителя», контролируемые владельцем напрямую. В TradFi действуют клиринговые палаты и банки, которые обязаны гарантировать расчеты и могут взыскивать долги через суд. Эта модель надежнее, но она вынуждает ограничивать размер кредитного плеча для снижения рисков.

Криптобиржи используют модель «социализированных убытков», где потери ограничены начальной маржой. Хэйес называет это осознанным компромиссом: трейдеры получают агрессивное плечо в обмен на риск частичных списаний при экстремальной волатильности. Именно эта архитектура сделала криптодеривативы глобальным феноменом.

Эксперт уверен, что в обозримом будущем финансовые СМИ начнут ориентироваться на тикеры бессрочных контрактов, а не на котировки CME. Это ознаменует окончательный перенос центра финансовой активности с Уолл-стрит в ончейн-пространство.

Выводы

Рыночная механика меняется. Центр активности сместился в сектор бессрочных контрактов, оставив споту роль фундамента, но не драйвера роста. Благодаря высокой концентрации ликвидности именно деривативы теперь определяют ценообразование.

Это требует нового подхода к аналитике: динамика открытого интереса и ставки финансирования зачастую информативнее, чем перемещения монет между кошельками или глубина стаканов. В приоритете — эффективность капитала, под которую адаптируется инфраструктура.

Границы между традиционными и децентрализованными инструментами стираются, открывая путь к гибкой системе, где условия диктуют код и математика, а не расписание торговых сессий.