Эмитенты стейблкоинов продолжают выпуск новых токенов, таких как $USDT и $USDC. Данное расширение предложения часто рассматривается как катализатор, способный инициировать масштабные рыночные ралли.

В этом материале мы проанализируем причины данного дисбаланса, опираясь на свежие данные и отчеты отраслевых аналитиков.

Три фактора раскорреляции между стейблкоинами и курсами криптовалют

Согласно данным CoinGecko, в декабре рыночная стоимость $USDT и $USDC достигла новых максимумов, составив $185 млрд и $78 млрд соответственно.

Оба актива демонстрировали устойчивый рост с начала года. В декабре компании Circle и Tether продолжили агрессивную эмиссионную политику. Последний отчет аналитического сервиса Lookonchain зафиксировал, что Tether выпустил дополнительно $1 млрд, а Circle добавил в оборот еще $500 млн.

Эксперты часто называют этот капитал «сухим порохом» для рынка. Однако остается открытым вопрос о фактическом направлении движения этих средств.

Капитал перетекает на рынок деривативов

Данные аналитической платформы CryptoQuant указывают на то, что объем $USDT (стандарта ERC-20) на биржах деривативов стабильно увеличивается с начала 2025 года. Показатель вырос с отметки ниже $40 млрд до почти $60 млрд.

Одновременно с этим количество $USDT на спотовых торговых площадках демонстрирует нисходящий тренд. В настоящее время запасы находятся вблизи годовых минимумов.

Объем $USDC на спотовых биржах также резко сократился за последние месяцы. Показатель упал с $6 млрд до $3 млрд.

Эта статистика отражает изменение поведенческих паттернов трейдеров. Участники рынка отдают предпочтение краткосрочным операциям с использованием кредитного плеча, игнорируя долгосрочное накопление активов. Такая смена приоритетов затрудняет формирование устойчивого восходящего импульса для альткоинов.

Кроме того, маржинальная торговля сопряжена с повышенными рисками. Она позволяет получать быструю прибыль, но также может привести к моментальной потере капитала. Серия ликвидаций объемом в миллиарды долларов, произошедшая в 2025 году, наглядно иллюстрирует эту тенденцию.

Использование стейблкоинов в реальном секторе экономики

Вторая причина кроется в расширении функциональности цифровых долларов. Эмиссия со стороны Tether и Circle отражает не только внутренний спрос на криптовалюты, но и потребности глобальной финансовой экосистемы.

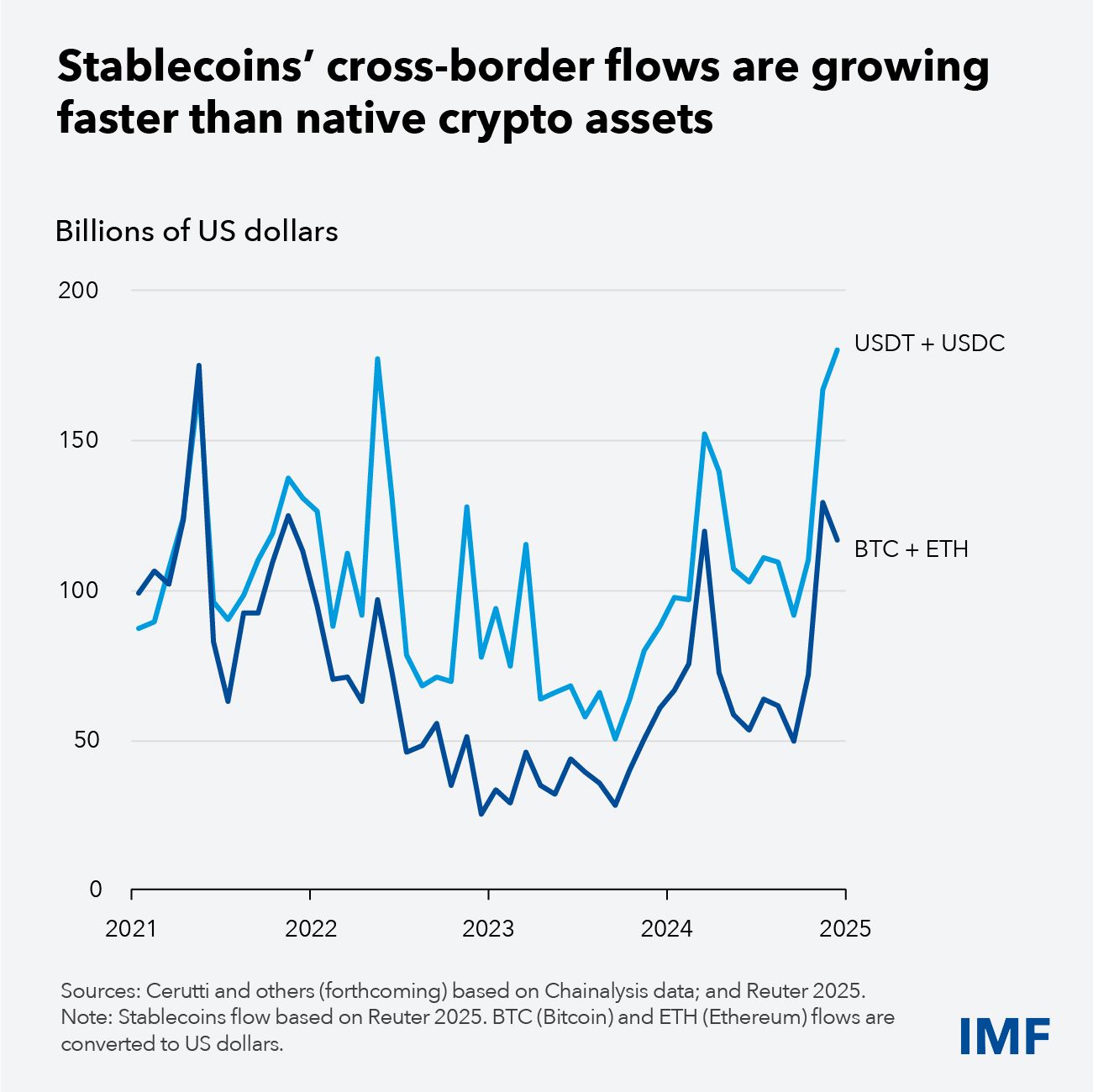

Новый отчет МВФ подчеркивает широкое использование таких инструментов, как $USDT, для осуществления трансграничных денежных переводов.

График демонстрирует, что объем международных потоков с участием $USDT и $USDC в 2025 году достиг приблизительно $170 млрд.

«Стейблкоины могут обеспечить более быстрые и дешевые платежи, особенно в контексте трансграничных операций и денежных переводов, где традиционные системы часто медленны и дорогостоящи», — отметил МВФ.

Следовательно, несмотря на увеличение предложения, существенная часть капитала поглощается реальными экономическими приложениями, а не спекуляциями.

Осторожность инвесторов замедляет ротацию капитала

Третьим фактором выступают настроения участников рынка.

В недавнем отчете компании Matrixport текущие условия описываются как отсутствие розничных инвесторов и низкие торговые объемы. Индикаторы настроений продолжают находиться в зонах «страх» и «экстремальный страх».

«Проще говоря, без объема энтузиазм не может нарастать, а без энтузиазма объем не вернется — это классическая для крипторынка дилемма курицы и яйца», — сообщает Matrixport.

Такой психологический фон подталкивает инвесторов к хранению средств в стейблкоинах вместо их размещения в биткоине или других цифровых активах.

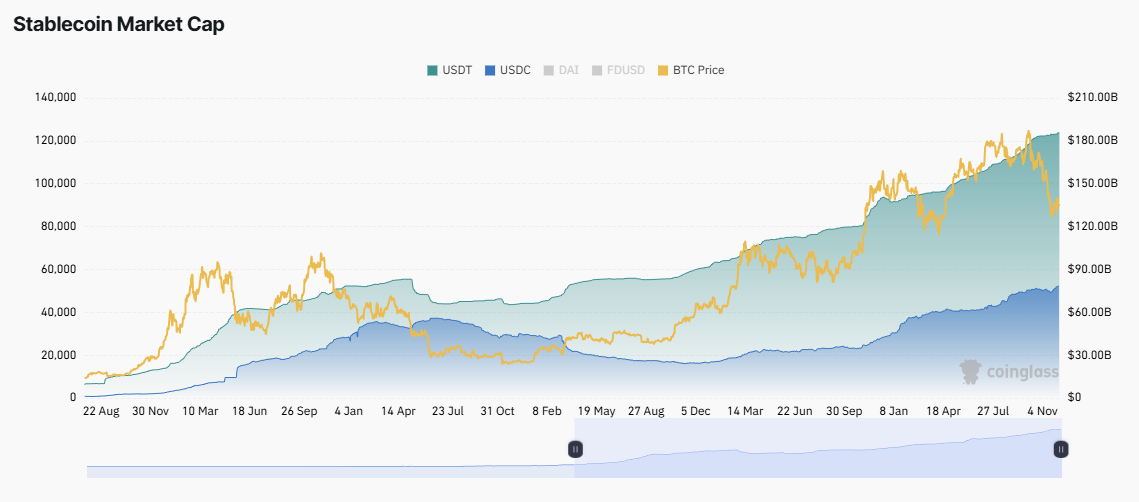

Исторические данные подтверждают эту точку зрения. Сравнение цены биткоина и капитализации $USDT и $USDC показывает интересную закономерность. В первой половине 2022 года предложение стейблкоинов продолжало расти даже после входа рынка в медвежью фазу. Лишь в конце 2022 года объем предложения резко упал, когда многие инвесторы полностью вышли из активов.

Таким образом, рост капитализации стейблкоинов не гарантирует автоматического повышения котировок биткоина или альткоинов. Влияние этого фактора напрямую зависит от настроений инвесторов, направления потоков капитала и развития сценариев использования цифровых валют в реальной экономике.