1. Федеральная резервная система

2. Министерство финансов США и потолок госдолга

3. Торговая стратегия

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — «Саза» (Sasa). В нем он скорректировал свои прогнозы, связанные с завышенными ожиданиями инвесторов от прокриптовалютной политики Дональда Трампа.

Хейс считает, что риск коррекции из-за недостаточной эффективности мер администрации нового президента США сохраняется, однако его могут перевесить более существенные факторы, влияющие на долларовую ликвидность. По мнению автора, стоит обратить внимание на Федеральную резервную систему (ФРС) и Министерство финансов США, действия которых могут привести крипторынок к пику уже весной 2025 года.

Команда Incrypted подготовила краткий пересказ текста.

В начале горнолыжного сезона на Хоккайдо главной преградой для катания является «саза» — определенный вид бамбука, листья которого могут травмировать неосторожных отдыхающих. Поэтому доступ на трассы открывается лишь когда покров снега достаточно глубокий, чтобы скрыть эти растения и устранить риски для лыжников.

Для криптоинвесторов таким «саза» может стать Дональд Трамп. В недавнем эссе «Правда Трампа» я говорил, что завышенные ожидания от его предполагаемой прокриптовалютной политики могут сыграть с рынком злую шутку. Этот риск по-прежнему актуален, особенно в краткосрочной перспективе.

Однако существует мощный балансирующий фактор — долларовая ликвидность. Это своего рода снег, который может скрыть «острые листья» разочарования. Биткоин все еще остро реагирует на изменения темпов эмиссии доллара. Финансовую политику на мировых рынках диктуют два мощных игрока: ФРС и Министерство финансов США. Именно они определяют объем долларовой ликвидности, влияя на стоимость первой криптовалюты.

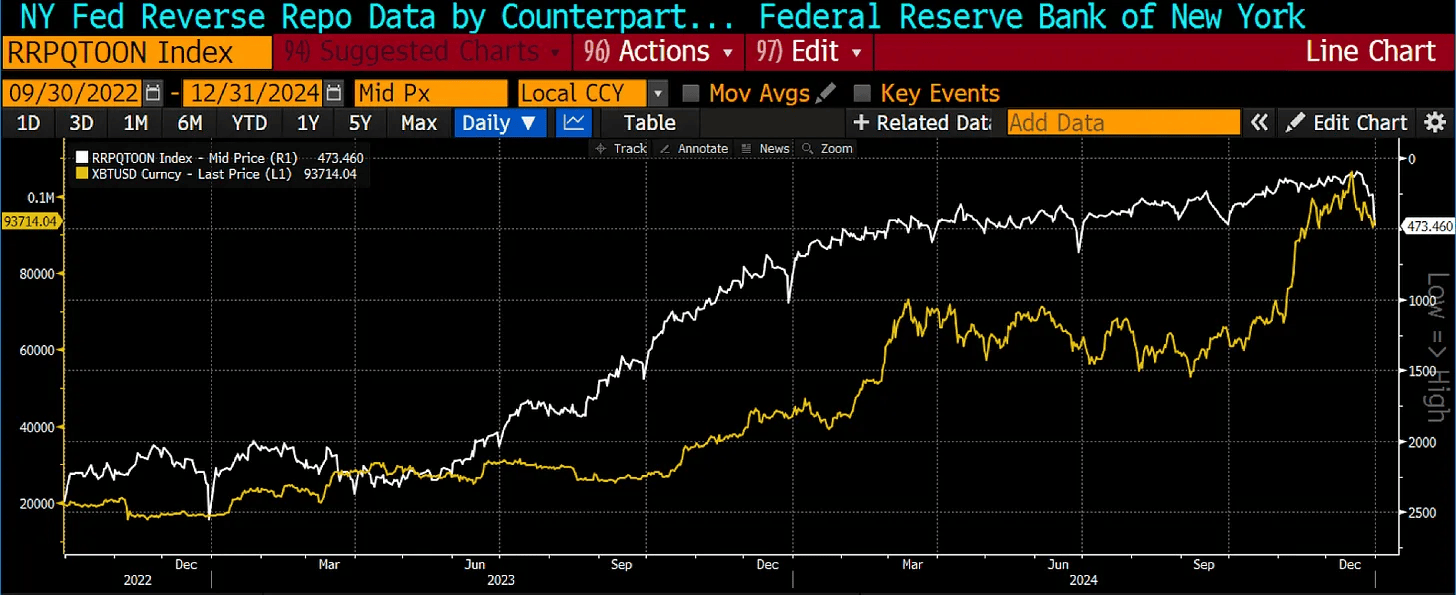

Биткоин достиг дна в третьем квартале 2022 года, когда объем средств в резервном репо-фонде ФРС (RRP) достиг максимального уровня. По распоряжению главы Минфина Джанет Йеллен выпуск долгосрочных облигаций с купонным доходом был сокращен в пользу краткосрочных векселей. Этот шаг «выкачал» из RRP более $2 трлн, обеспечив вливание ликвидности в глобальные финансовые рынки. Результатом стало значительное укрепление позиций криптовалют и акций американских технологических компаний.

Для меня основной вопрос состоит в том, сможет ли импульс долларовой ликвидности подавить потенциальное разочарование от медленного внедрения и ограниченного эффекта предполагаемых прокриптовалютных мер Трампа в первом квартале 2025 года. Проще говоря, будет ли «снега» достаточно, чтобы ралли продолжилось.

Чтобы получить ответ, я рассмотрю два ключевых аспекта: действия ФРС и роль Министерства финансов в вопросе долгового потолка. Если конгресс затянет с решением об увеличении лимита государственного долга, Казначейству придется расходовать средства с общего счета (TGA). Это приведет к росту ликвидности на рынках, что может положительно сказаться на цифровых активах.

Я подробно описывал влияние операций с репо-фондом ФРС и общим счетом Казначейства на долларовую ликвидность в эссе «Научи меня, папочка».

Федеральная резервная система

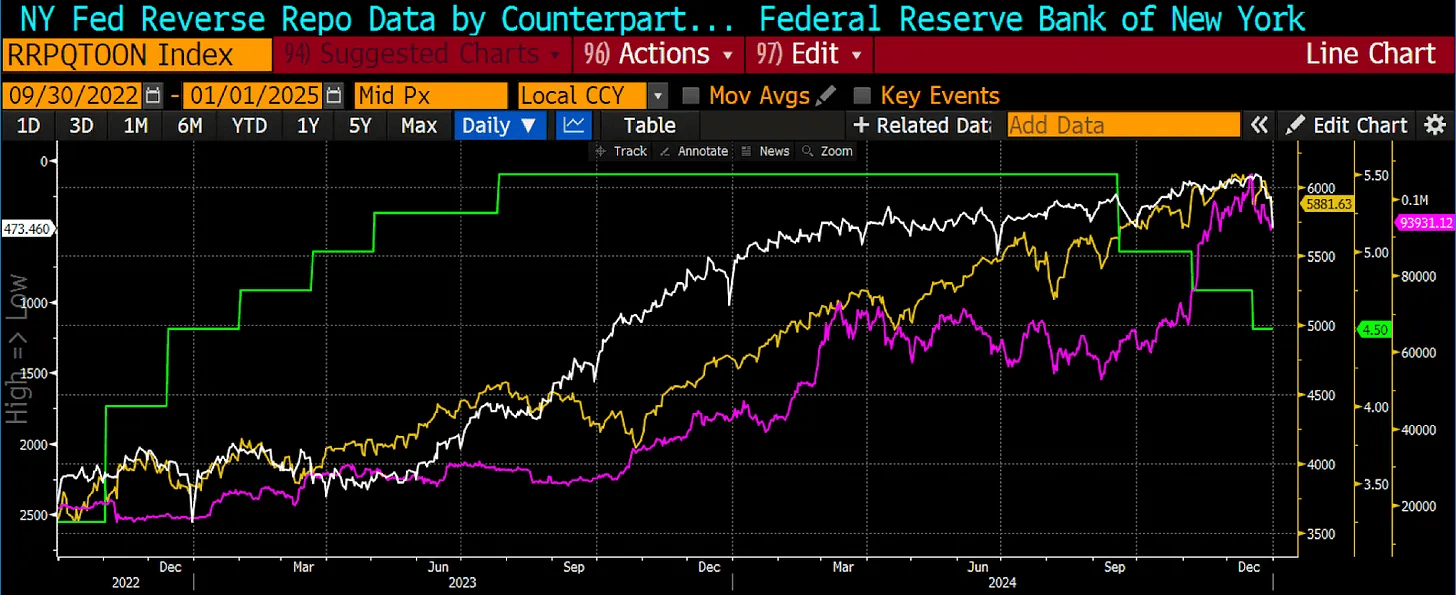

Проводимая ФРС политика количественного ужесточения (QT) приводит к сокращению баланса на $60 млрд каждый месяц, что также снижает ликвидность на рынке. Если следовать текущей траектории, к концу марта 2025 года общий объем изъятия составит $180 млрд, и, я думаю, именно на этот период придется пик криптовалютного рынка.

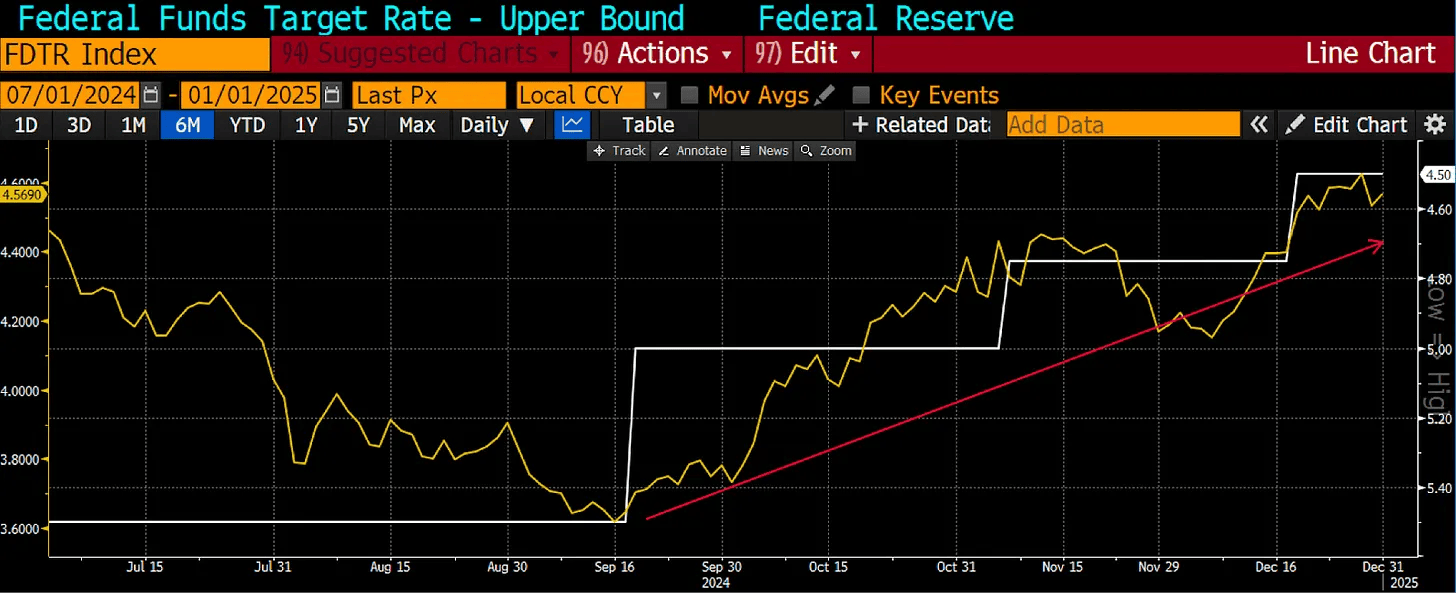

Что касается резервного репо-фонда, он практически исчерпан. В декабре 2024 года ФРС снизила ставку для операций RRP на 0,30%, что оказалось чуть больше, чем снижение основной ставки на 0,25%. Этот шаг привязал ставку репо к нижней границе диапазона ключевой ставки, сделав депозиты в RRP менее привлекательными.

Почему же ФРС решилась на это, когда фонд уже почти опустел? Регулятор пытается использовать все доступные средства для стимуляции спроса на выпуск облигаций США, прежде чем остановить QT или прибегнуть к более радикальным мерам, вроде возобновления количественного смягчения (QE), то есть «денежному принтеру».

На данный момент существует два источника ликвидности, которые позволяют сдерживать доходность облигаций. Для Федеральной резервной системы критически важно, чтобы доходность десятилетних казначейских облигаций США не превышала 5%, поскольку этот уровень приводит к взрывному росту волатильности на рынке облигаций (MOVE Index).

Пока остается ликвидность в RRP и на общем счете Казначейства, ФРС может не пересматривать свою денежно-кредитную политику и не признавать фискальное доминирование, которое подтвердило бы, что регулятор действует под давлением правительства.

Однако после того, как TGA будет исчерпан и впоследствии пополнен из-за достижения потолка долга и его последующего повышения, ФРС не сможет остановить рост доходности, вызванный переходом к смягчению денежно-кредитной политики в сентябре 2024 года. Впрочем, это имеет долгосрочные последствия и не повлияет на показатели ликвидности в первом квартале 2025 года.

Вопрос лишь в том, как быстро RRP сможет сократиться с ~$237 млрд до нуля. Я ожидаю, что это произойдет где-то в первом квартале, поскольку фонды денежного рынка (MMF) начну реинвестировать свои активы в высокодоходные казначейские векселя.

В итоге ФРС изымет из рынков $180 млрд через QT и дополнительно вольет $237 млрд из-за сокращения балансов RRP, вызванного изменением ставки по резервным фондам. Таким образом мы получим $57 млрд чистой ликвидности.

Министерство финансов США и потолок госдолга

Джанет Йеллен ожидает, что Казначейство США прибегнет к «чрезвычайным мерам» для финансирования правительства в период с 14 по 23 января. У Министерства финансов есть два способа оплачивать расходы:

- выпуск долговых обязательств — снижает ликвидность;

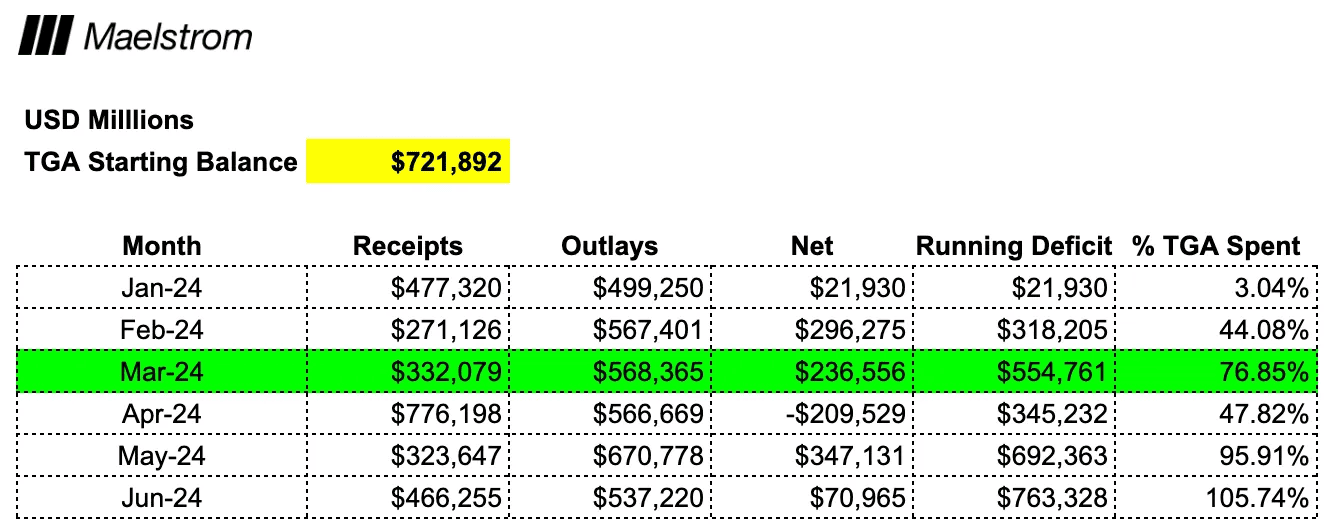

- при помощи средств с TGA (на момент написания $722 млрд) — повышает ликвидность.

Поскольку общий объем госдолга не может увеличиваться без согласия Конгресса, министерству доступен только второй вариант. Ключевой вопрос в том, когда Конгресс согласится поднять потолок госдолга?

Этот процесс станет испытанием политической поддержки Дональда Трампа. Его преимущество в Конгрессе — минимальное. В Республиканской партии существует группа, которая традиционно использует дебаты по потолку госдолга как платформу для заявлений о необходимости сокращения госрасходов. Эти люди будут задерживать голосование за повышения повышение лимита до тех пор, пока не добьются определенных преференций для своих округов. В конце 2024 года Трампу не удалось заставить эту группу блокировать законопроект о государственных расходах.

Демократы, потерпевшие поражение на предыдущих выборах, вряд ли будут помогать президенту-республиканцу в достижении его политических целей. Поэтому Трамп, скорее всего, не будет поднимать вопрос о потолке госдолга так долго, как это возможно.

Однако принять соответствующее решение придется, когда правительство столкнется с риском технического дефолта по обязательствам или полной приостановки работы. Основываясь на опубликованных Казначейством данных о доходах и расходах за 2024 год, я думаю, что такой момент наступит в мае или июне 2025 года, когда баланс TGA будет полностью исчерпан.

Совокупные объемы долларовой ликвидности, которая поступит на рынки от ФРС и Казначейства до конца первого квартала составят $612 млрд. После этого инвесторы начнут задаваться вопросом: «Что дальше?». Без нового источника ликвидности рынок окажется в состоянии неопределенности, что может спровоцировать рост волатильности.

Что произойдет после исчерпания TGA?

Когда технический дефолт или приостановка работы правительства станут неизбежными, Конгресс повысит потолок госдолга. Это позволит Казначейству возобновить заимствования и восстановить баланс TGA, что отрицательно скажется на долларовой ликвидности.

Однако мой прогноз включает еще одну важную дату, а именно срок уплаты налогов — 15 апреля 2025 года. Исторически апрель приносит улучшение финансового положения правительства, но одновременно оказывает отрицательное влияние на ликвидность, так как значительные объемы средств уходят из экономики в бюджет.

Если баланс TGA останется основным фактором долларовой ликвидности, то пик крипторынка может прийтись на конец первого квартала 2025 года. В 2024 году биткоин достиг локального максимума ~$73 000 в середине марта, а затем ушел в боковой тренд, начав многомесячное снижение перед началом выплаты налогов — 11 апреля.

Похожий сценарий возможен и в 2025 году, если ликвидность на рынках начнет сокращаться по мере восстановления TGA и влияния фискального периода.

Торговая стратегия

Проблема этого анализа заключается в том, что он предполагает, что долларовая ликвидность — это наиболее важный драйвер совокупной фиатной ликвидности в глобальном масштабе. Однако существуют и другие факторы которые могут существенно повлиять на рынки.

- Ускорит или замедлит Китай темпы создания юаневых кредитов?

- Начнет ли Банк Японии повышать учетную ставку и приведет ли это к сворачиванию кэрри-трейда?

- Проведут ли Дональд Трамп и Скотт Бессент резку девальвацию доллара по отношению к золоту или другим основным фиатным валютам?

- Насколько успешной окажется команда Трампа в сокращении государственных расходов и принятии прокриптовалютных законопроектов?

Эти вопросы остаются открытыми и их невозможно точно спрогнозировать. Тем не менее поведение рынка с сентября 2022 года до настоящего времени подтверждает, что снижение баланса RRP и, как следствие, рост долларовой ликвидности ведут к росту криптовалют и акций. Этому не помешал даже тот факт, что ФРС и другие центральные банки в этот период повышали ставки рекордными с 1980-х годов темпами.

Биткоин и фондовые рынки достигли дна в сентябре 2022 года, после чего начали расти на фоне сокращения RRP, которое высвободило более $2 трлн ликвидности. Это было результатом целенаправленной политики Министерстваа финансов США, которая фактически свела на нет меры ФРС для борьбы с инфляцией.

Учитывая все вышеизложенное, я полагаю, что разочарование инвесторов прокриптовалютной политикой команды Трампа, вероятно, будет компенсировано ростом долларовой ликвидности — по моим оценкам, примерно на $612 млрд в первом квартале 2025 года. Если сценарий, который я описал, реализуется, я буду фиксировать прибыль где-то в марте, после чего отправлюсь на отдых.