Биржевые фонды (ETF), котирующиеся на биржах США, демонстрируют чистый приток средств в течение 30 торговых дней с момента своего дебюта 13 ноября, что отличает их от ETF, инвестирующих в биткоин и Ethereum, которые за тот же период несколько раз демонстрировали отток средств.

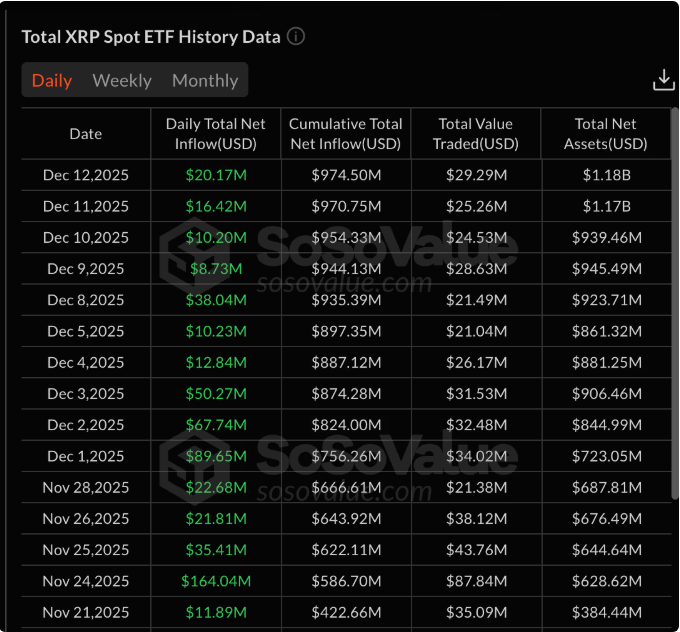

По состоянию на 12 декабря данные SoSoValue показывают, что спотовые ETF на $XRP привлекали новый капитал каждый торговый день с момента запуска, увеличив совокупный чистый приток средств до примерно 975 000 000 долларов. Общие чистые активы по этим продуктам выросли примерно до 1 180 000 долларов, при этом не было зафиксировано ни одной сессии чистого оттока средств.

Источник: SoSoValue.

Непрерывная динамика резко контрастирует с тенденциями притока средств в более устоявшихся криптовалютных ETF. В американских фондах, инвестирующих в биткоин и Ethereum (на которые вместе приходится основная часть активов криптовалютных ETF), в последние недели наблюдались перебои в притоке средств, поскольку инвесторы реагировали на меняющиеся ожидания относительно процентных ставок, волатильность фондового рынка и опасения по поводу оценки стоимости технологического сектора.

В сравнении с этим, продукты, связанные с $XRP, привлекали стабильные (хотя и значительно меньшие) инвестиции в тех же условиях. Это указывает на то, что спрос определялся не столько краткосрочным макроэкономическим позиционированием, сколько специфическими соображениями, касающимися конкретных активов.

Эта стабильность может указывать на то, что ETF на $XRP используются в качестве структурного инструмента распределения средств, а не тактического торгового инструмента. В то время как биткоин-ETF часто выступают в качестве индикатора более широких условий ликвидности, фонды на $XRP, похоже, привлекают интерес инвесторов, стремящихся к дифференцированному доступу к криптовалютам в рамках регулируемых инструментов.

Профили притока средств также отражают более широкую эволюцию рынка криптовалютных ETF. Вместо того, чтобы концентрировать капитал исключительно в биткоине и Ethereum, инвесторы все чаще распределяют инвестиции по альтернативным активам с более очевидными вариантами использования в платежной и расчетной инфраструктуре.