Стратегическое портфельное инвестирование в цифровые активы

Наиболее рациональным капиталовложением в высоко волатильные криптовалюты является диверсификация инвестиционного портфеля. При таком подходе, падение стоимости одной монеты может компенсироваться ростом других, и общая доходность портфеля будет положительной.

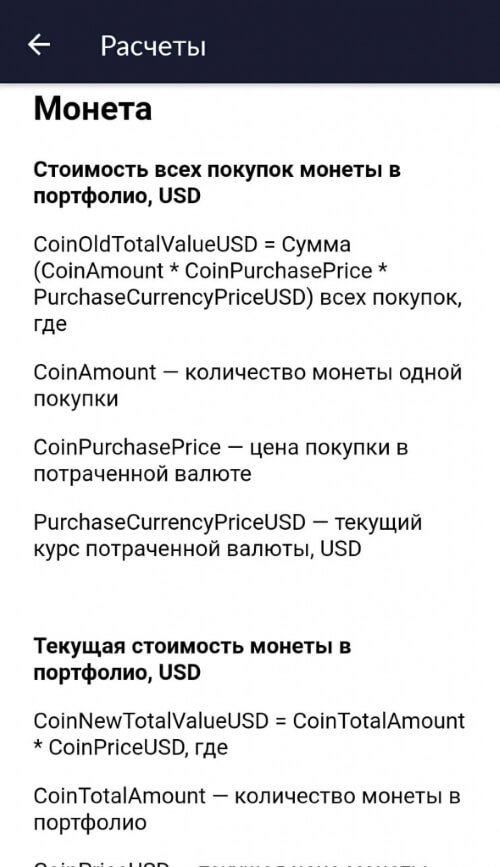

Биржи и сайты рейтингов криптовалют представляют общую картину рынка, и мониторинг изменений котировок приобретенных активов требует от пользователя времени на анализ интересующей его информации. Софтверные разработчики предлагают инвесторам и трейдерам различные приложения, которые не только агрегируют исключительно нужные пользователю данные, но и рассчитывают прибыль. Мы смогли проанализировать эффективность диверсифицированного криптопортфеля и убедиться в его преимуществах, протестировав одно из таких приложений.

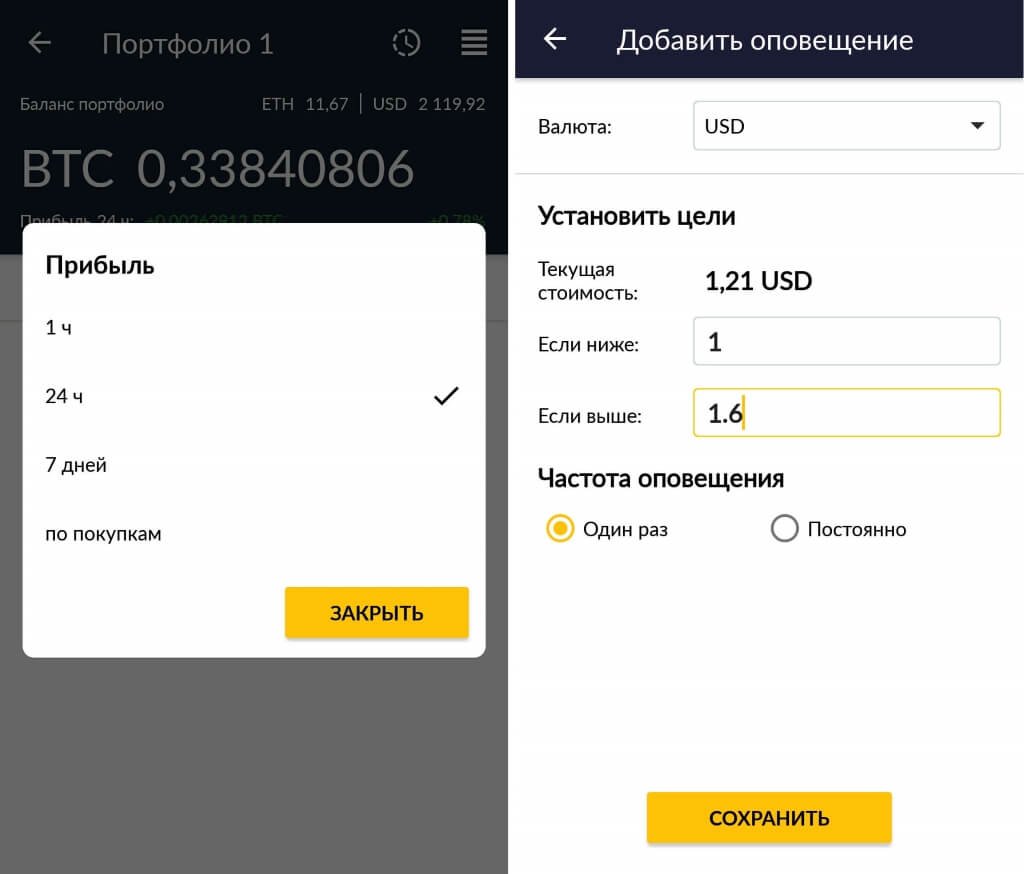

Чтобы не упустить этот момент, мы можем отслеживать доходность не только за 24 часа, но и за 1 час, а для долгосрочных инвестиций — за 7 дней. Для дополнительной страховки добавляем и настраиваем оповещения об изменении котировок, где устанавливаем максимальное и минимальное значения, при которых будем продавать валюту, чтобы получить сверхдоход и избежать крупных потерь соответственно.

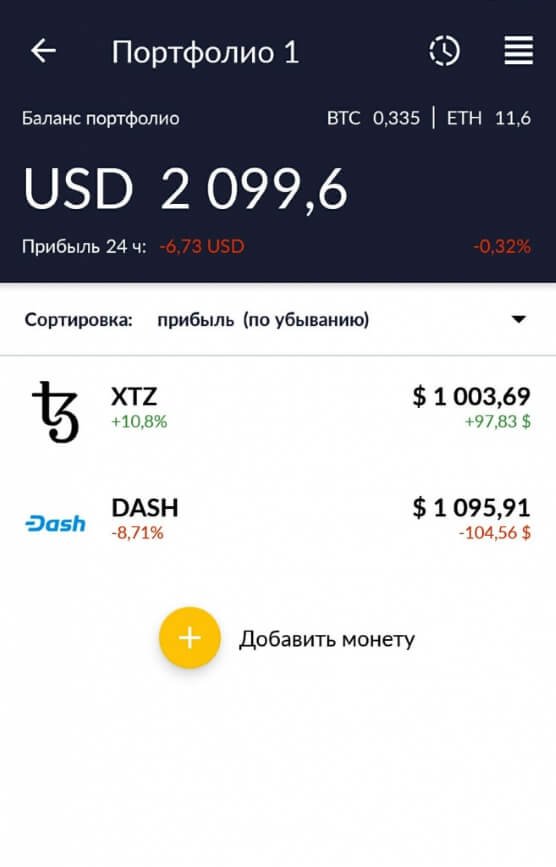

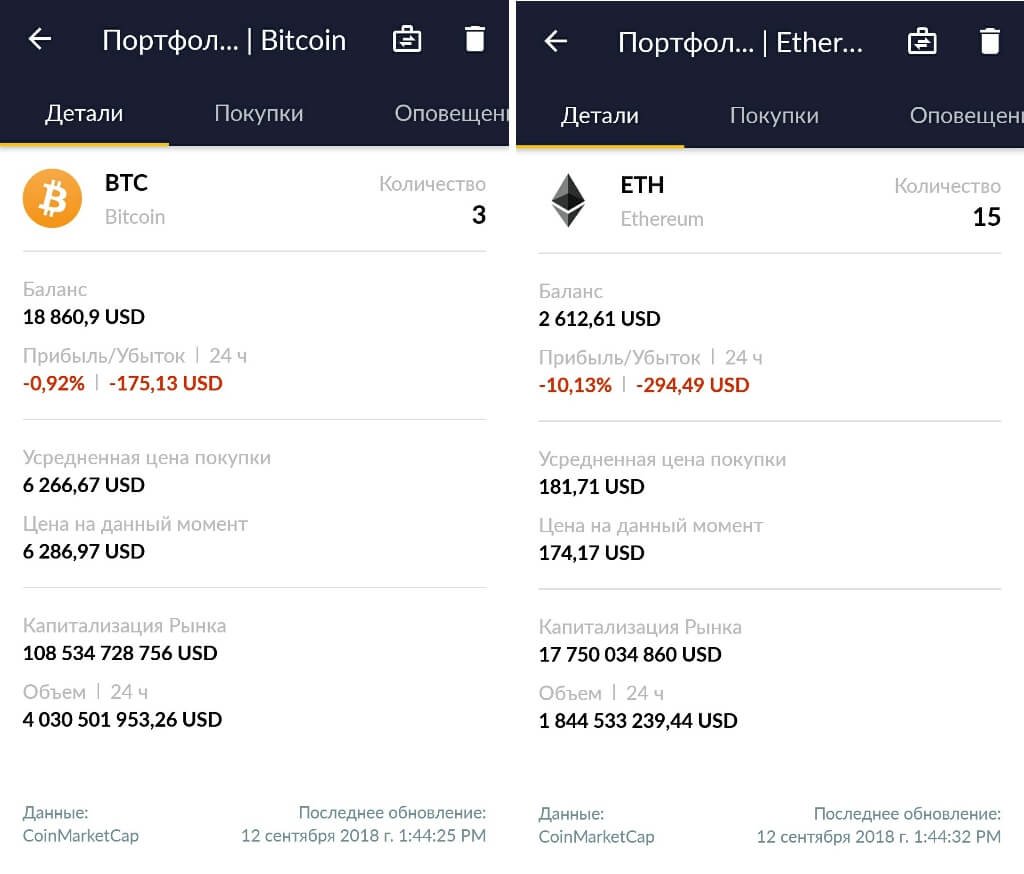

Несмотря на потери стоит отметить, что ценность обоих активов заключается в их высокой ликвидности — первые два места по объему торгов и рыночной капитализации. Следовательно, держатели таких криптовалют в нужный для них момент, например, при резкой потребности в фиатных средствах, смогут продать свои активы быстрее любого другого цифрового актива. В основном, инвестиции в эти криптовалюты носят долгосрочный характер, поэтому дневная отрицательная доходность в данном случае не критична.

Если хотите повторить наш подвиг, загружайте приложение тут.