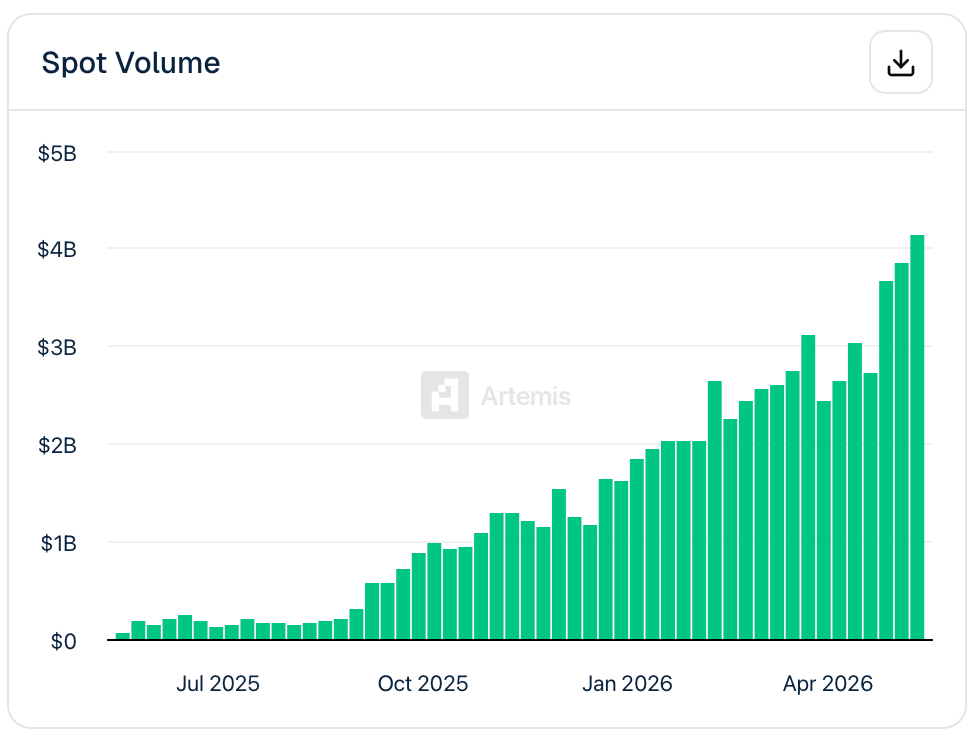

Kalshi alcanzó un nuevo hito la semana pasada al superar los 4 mil millones de dólares en volumen nocional semanal. Para ponerlo en perspectiva, el año pasado esta cifra se situó en 54,5 millones de dólares. Esto representa un crecimiento aproximado del 7424 %. Sin embargo, más allá del propio crecimiento de Kalshi, lo más interesante es la rapidez con la que la plataforma ha reducido la brecha con su rival Polymarket. De hecho, incluso en marzo de este año, las dos principales plataformas de predicción de mercado estaban prácticamente divididas a partes iguales en volumen semanal. Hoy, Kalshi procesa 2,05 veces más que Polymarket.

Fuente: Artemisa

Un giro que dejó de ser silencioso

La misma semana en que Kalshi registró un volumen de 4.100 millones de dólares, Polymarket alcanzó los 2.000 millones. Esta cifra representa un ligero aumento con respecto a la semana anterior, pero aún se sitúa por debajo de los volúmenes registrados durante marzo y abril. La tendencia ha experimentado un cambio notable a favor de Kalshi desde la última semana de abril, en parte debido a la actualización V2 que Polymarket implementó el 28 de abril y que fue mal recibida por los usuarios. La transición interrumpió las operaciones durante aproximadamente una hora y eliminó simultáneamente todas las órdenes límite abiertas en la plataforma. Los usuarios tuvieron que volver a colocar sus órdenes una vez que el nuevo sistema entró en funcionamiento.

Tras esto, el volumen de operaciones y la actividad de los usuarios en la plataforma cayeron drásticamente. El volumen mensual disminuyó por primera vez en abril, después de siete máximos mensuales consecutivos, y el número de operadores se redujo en torno a un 12% entre marzo y abril, pasando de unos 733.000 a 643.000, según informó The Block.

Un portavoz de Polymarket atribuyó directamente la caída del volumen de ventas de abril a la actualización, y el vicepresidente de ingeniería, Josh Stevens, declaró a Bloomberg: "Hemos decepcionado a la gente y no voy a disimularlo". El fundador, Shayne Coplan, reconoció en un evento de Harvard que "ha habido varias ocasiones a lo largo de la trayectoria de la empresa en las que su funcionamiento no ha sido óptimo".

La ventaja de Kalshi de tener un único libro de pedidos

Kalshi se lanzó desde el primer día como una bolsa estadounidense regulada por la CFTC, donde todos lostracse negocian en un único libro de órdenes unificado. La liquidez se mantiene concentrada en un solo fondo, lo que mantiene los diferenciales ajustados y los precios transparentes en todos los mercados.

Polymarket opera dos productos en paralelo. La plataforma global basada en monederos electrónicos, Polygon, sigue prestando servicio a usuarios internacionales y concentra la mayor parte del volumen histórico. El producto más reciente, dirigido al mercado estadounidense, opera a través de QCEX, la plataforma regulada por la CFTC que Polymarket adquirió en julio de 2025 por 112 millones de dólares y relanzó para usuarios estadounidenses en diciembre tras recibir la aprobación de la CFTC como plataforma de negociación intermediada. Ambos productos no comparten liquidez, lo que significa que un único mercado de Polymarket se divide, en la práctica, entre dos libros de órdenes independientes con dos niveles de liquidación distintos.

Para cualquiera que esté usando bolas de gran tamaño en este momento, esa fragmentación es un verdadero punto de fricción. Kalshi no tiene ese problema.

La distribución en EE. UU. es la otra palanca

Más allá de la regulación, la infraestructura de distribución se ha encargado del resto. Lostracde Kalshi llegan a los inversores minoristas a través de PrizePicks en 38 estados, mediante la integración de los mercados de predicción de Coinbase y a través del flujo de operaciones de Robinhood y Webull. En el ámbito institucional, Clear Street se unió en mayo como el primer FCM en la plataforma, facilitando el acceso a las mesas de negociación institucionales y a los emisores de ETF.

El panorama financiero encaja a la perfección. Kalshi acaba de cerrar una ronda de financiación Serie F de 1.000 millones de dólares con una valoración de 22.000 millones de dólares, liderada por Coatue, cuya propuesta se basa en un volumen de negociación anualizado que ronda los 178.000 millones de dólares y un flujo institucional que ha aumentado un 800% en seis meses.

Por su parte, Polymarket aún está reconstruyendo su presencia en Estados Unidos tras haber estado excluida del mercado estadounidense durante años. El panorama competitivo actual se asemeja menos al de dos plataformas en igualdad de condiciones y más al de una plataforma estadounidense que intenta distanciarse de una plataforma global que busca ponerse al día en su país. La cuestión a tracde cerca es si esta brecha es permanente o resultado de la gestión de un trimestre concreto.