Una de las críticas más perezosas y frustrantes a las monedas digitales, en particular Bitcoin (BTC), es cuando los expertos las comparan con un esquema piramidal dependiente de que el "tonto mayor" se una para ganar dinero rápidamente. Si bien algunas personas adquieren activos digitales únicamente con fines especulativos, no es justo ignorar muchos de los excelentes servicios y logros que están siendo realizados por los desarrolladores en áreas como remesas, logística, inclusión financiera y propiedad intelectual.

Una crítica más justa a las cadenas de bloques es que, a pesar de lo que dicen los defensores sobre la descentralización, siguen dependiendo de mineros u otros actores poderosos que controlan sus redes. Ya sea fábricas llenas de servidores para prueba de trabajo (PoW), grupos de mineros PoW, grandes pools de tokens para prueba de participación (PoS), o el hecho de que a veces más del 50% de las transacciones que se ejecutan en la red Ethereum pasan por la API de Infura, no se pueden ignorar estos masivos puntos de falla centralizados.

Es cierto que el diseño de las populares cadenas de bloques PoW y PoS ha sido incentivado para asegurar que los actores malintencionados sean castigados, pero aún queda por verse cómo funcionarán cuando el valor de los activos digitales que operan en ciertas cadenas de bloques supere el valor de la moneda nativa del libro contable subyacente.

Imagina, por ejemplo, si una stablecoin popular creciera tanto que su valor total superara al de la moneda nativa de la cadena de bloques subyacente en la que opera. Básicamente, crearía una pirámide inversa en la que los titulares del token nativo podrían controlar las transacciones de dicha stablecoin. Dada la concentración de muchos activos criptográficos entre los "ballenas" que tienen un interés personal en el token nativo de su cadena de bloques (y su precio), esto podría convertirse en un problema muy real.

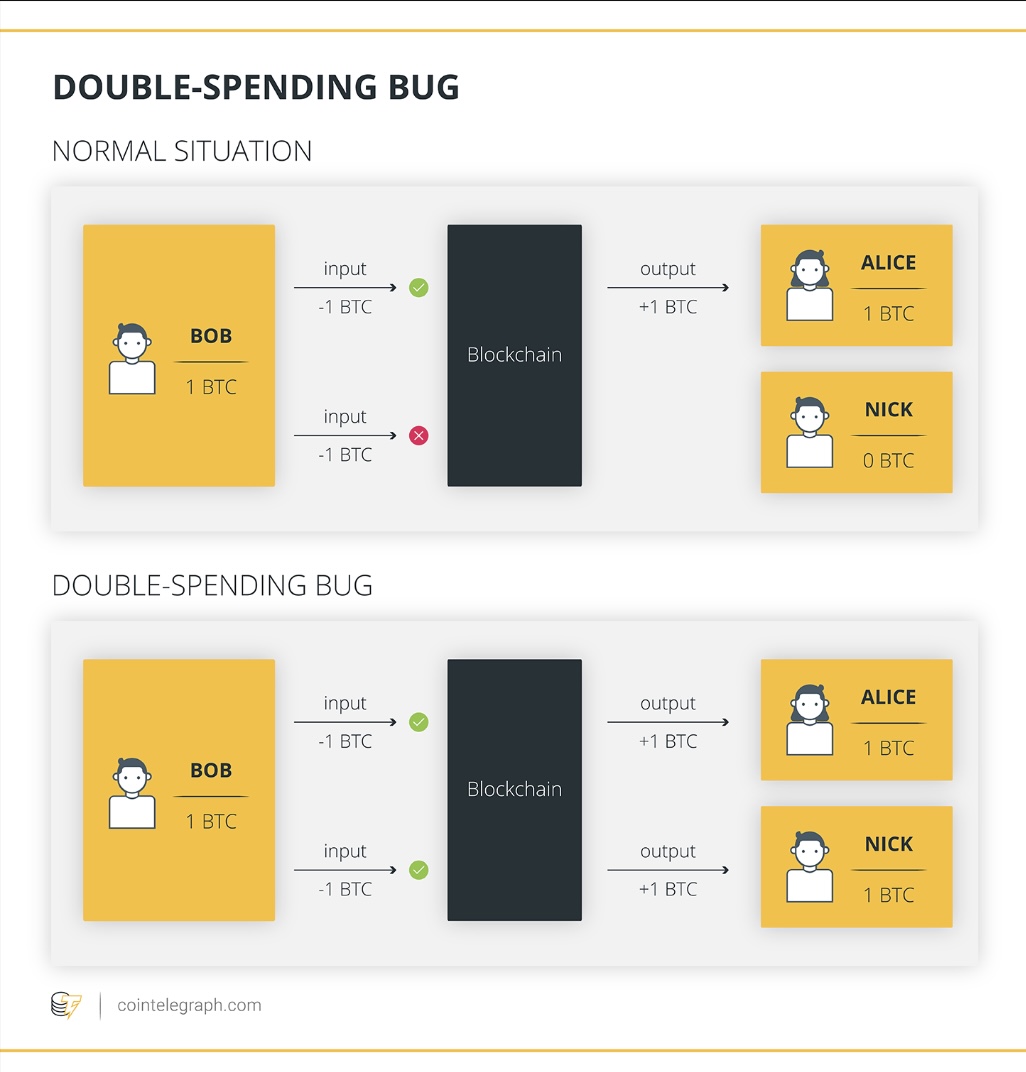

En Ethereum, como un libro contable PoS, las apuestas de los mineros están en Ether (ETH). Si Tether (USDT) o USD Coin (USDC) llegaran a ser más grandes que Ether en valor de mercado, teóricamente podrían llevar a cabo un doble gasto en esas respectivas monedas digitales, perder su apuesta en Ether y aún así obtener más ganancias del doble gasto. Aunque aún es hipotético, no es inimaginable.

Esto plantea la pregunta de cómo deberíamos repensar la arquitectura de la tecnología de registro distribuido (DLT) y el papel que deberían desempeñar los activos de minería o participación.

Tether ahora tiene una capitalización de mercado de más de USD 80,000 millones, Circle tiene un poco menos de USD 30,000 millones, mientras que la cadena de bloques Ethereum en la que está programada tiene una capitalización de mercado de Ether de más de USD 220,000 millones; no está tan lejos, dado lo rápido que pueden cambiar las cosas en las criptomonedas.

Este problema podría parecer teórico y lejano a ser un problema potencial; sin embargo, el rápido crecimiento de las criptomonedas como clase de activos en la última década debería hacer que la gente se detenga a considerar lo que podría suceder si las stablecoins ingresan al mercado mainstream. Aunque la DLT sigue siendo una industria muy joven, los últimos 14 años nos han dado su parte justa de sorpresas inesperadas, consecuencias no deseadas y sacudidas que, en retrospectiva, parecían obvias.

Los desarrolladores podrían considerar si ahora es el momento de repensar la arquitectura que respalda los activos digitales. La dependencia de mineros o servidores centralizados, los errores cometidos por los programadores al escribir contratos inteligentes y la posibilidad de un doble gasto cuando los proyectos superan el valor de sus cadenas de bloques subyacentes hacen que las finanzas descentralizadas deben buscar alternativas a la cadena de bloques. Los registros distribuidos posteriores a la cadena de bloques, como los grafos acíclicos dirigidos (DAG), que permiten el acceso a cualquier persona y no dependen de productores de bloques, podrían proporcionar una visión de cómo evoluciona esta industria en la próxima década.

La forma que tomará la nueva arquitectura es un premio que espera ser reclamado. Solo entonces la industria cumplirá finalmente su promesa y dejará de asociarse con esquemas piramidales.

Este artículo es solo para fines de información general y no debe ser considerado como asesoramiento legal o de inversión. Las opiniones expresadas aquí son únicamente del autor y no necesariamente reflejan las opiniones de Cointelegraph.