La comunidad Frax ha aprobado recientemente una propuesta para que su stablecoin FEI esté totalmente respaldada por equivalentes en USD, en lugar de mantener una stablecoin parcialmente respaldada y semialgorítmica. Con la decisión de Frax, los días de experimentación con stablecoins algorítmicas podrían quedar finalmente atrás.

El espacio de las stablecoins descentralizadas solo ha demostrado su eficacia con stablecoins respaldadas por $ETH, $USDC y BTC. El fracaso de las stablecoins algorítmicas (como UST) y el despegue de las stablecoins sobreapalancadas (como MIM) se ha convertido en una de las principales razones de la pérdida de confianza en las stablecoins descentralizadas.

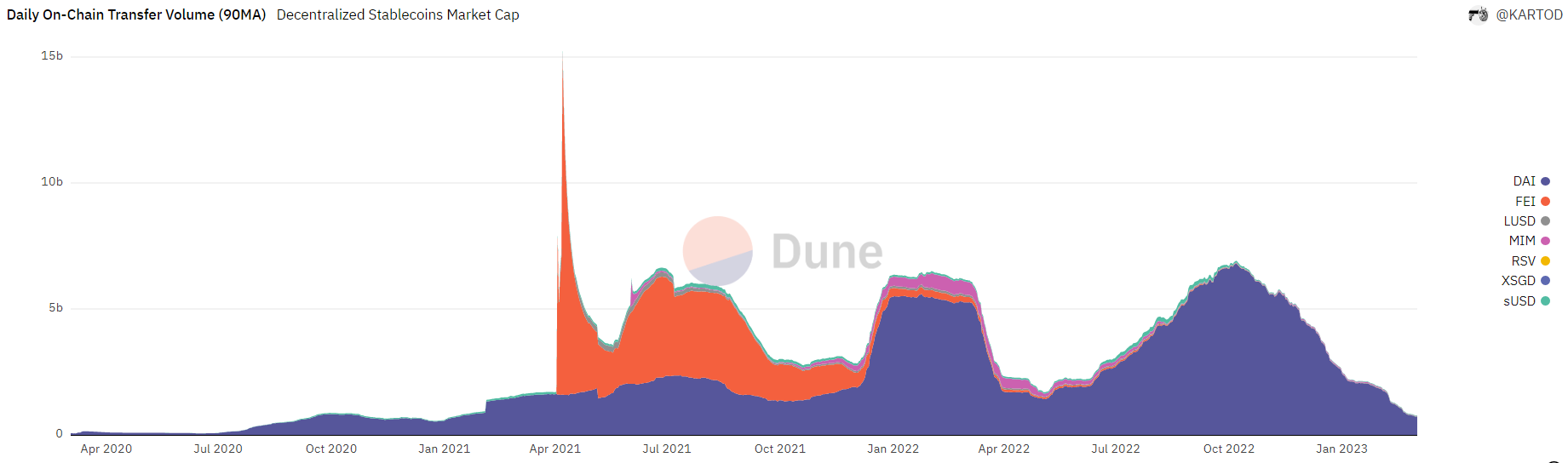

El espacio de las stablecoins descentralizadas sigue siendo minúsculo

Las stablecoins descentralizadas representan el 5.5% de la oferta total de stablecoins. La $DAI de MarkerDAO se lleva la palma, con un dominio del 71%. Los volúmenes de transferencia de stablecoins descentralizadas están dominados en gran medida en $DAI y han disminuido desde el tercer trimestre de 2022, lo que sugiere que la actividad en todo el sector todavía está inhibida.

Durante la racha alcista de 2021 y 2022, plataformas como Abracadabra y Luna florecieron gracias a sus mayores rendimientos, pero cuando el mercado dio un giro negativo, estas stablecoins fueron de las primeras en desplomarse. La stablecoin UST de Luna se desplomó en mayo de 2022 después de que grandes retiradas de la stablecoin interrumpieran su mecanismo algorítmico.

Antes de su colapso, UST se había convertido en la tercera mayor stablecoin con un mayor suministro que BUSD y solo por detrás de USDT y $USDC. Sin embargo, el efecto dominó del colapso de Luna provocó que la stablecoin MIM de Abracabra perdiera su vinculación debido a la caída generalizada de los precios de los activos que respaldaban a MIM. Las liquidaciones se acumularon en la plataforma sin compradores, lo que provocó frecuentes caídas por debajo del nivel de 1 dólar.

Sólo quedan en pie unos pocos titulares

La stablecoin $DAI de MakerDAO es la alternativa descentralizada más antigua, con una cuota de mercado significativa. Aunque el diseño de $DAI promovía la descentralización, el token se convirtió en víctima de la centralización, con más del 50% de los activos que respaldan $DAI compuestos por $USDC de Circle.

La comunidad MakerDAO ha tomado medidas progresivamente para diversificar el respaldo de la plataforma. En octubre de 2022, la comunidad votó a favor de convertir 500 millones de $USDC en bonos del Tesoro de Estados Unidos.

Recientemente, MarkerDAO y el espacio descentralizado de stablecoin recibieron otro golpe después de que un fallo judicial en Inglaterra obligara a la plataforma a incluir una opción para confiscar los activos de un usuario. Esto crea un riesgo normativo considerable para las plataformas que utilizan y lanzan stablecoins descentralizadas.

Además de MakerDAO, Liquity se ha ganado una reputación decente en DeFi como plataforma de stablecoin respaldada puramente por $ETH. Liquity es resistente a la censura, ya que sólo proporciona contratos inteligentes en Ethereum, que no son gestionados por administradores. La oferta total de LUSD es de 230 millones, con LQTY como token de utilidad de la plataforma.

El token nativo del proyecto, LQTY, duplicó su precio tras su cotización en Binance el 28 de febrero de 2023. Según el portal anónimo de análisis on-chain An Ape's Prologue, detrás de la subida de precios hubo presuntas operaciones con información privilegiada. Aún así, la baja tasa de emisión del token y el rendimiento real de las tasas de protocolo podrían darle muchas ventajas sobre los tokens de gobernanza exclusiva como el token UNI de Uniswap.

Las plataformas de stablecoins generan liquidez y confianza a lo largo del tiempo

La decisión de Frax de pasar de un diseño parcialmente algorítmico a una stablecoin totalmente respaldada podría suponer un aumento de la demanda de FEI. Además, Frax es un poseedor significativo del token CRV de Curve y CVX de Convex Finance, lo que permite a la DAO incentivar la provisión de liquidez en Curve. Esto es notable porque una liquidez adecuada es uno de los primeros requisitos para el éxito de una stablecoin.

Actualmente, la volatilidad del mercado de criptomonedas disuade a muchos usuarios de acuñar stablecoins con garantía de criptomonedas. La falta de confianza en las stablecoins descentralizadas y la larga permeabilidad de las stablecoins centralizadas a través de numerosos exchanges hace más difícil que las alternativas descentralizadas ganen cuota de mercado.

Aun así, la oportunidad de mercado a largo plazo para las stablecoins descentralizadas es significativa. Con el tiempo, la disminución de la volatilidad y la claridad normativa en torno a las criptomonedas probablemente aumentarán la demanda de stablecoins respaldadas por criptomonedas.

Los puntos de vista, pensamientos y opiniones expresadas aquí son de los autores y no reflejan necesariamente o representan los puntos de vista y opiniones de Cointelegraph.

Este artículo no contiene consejos ni recomendaciones de inversión. Todas las inversiones y operaciones implican un riesgo, y los lectores deben llevar a cabo su propia investigación a la hora de tomar una decisión.