Bitcoin $BTC$62.809,80 ha caído un 28% hasta ahora este año, una caída brutal que se percibe aún peor a través del lente del Ratio de Sharpe, una métrica que los inversores profesionales utilizan para determinar qué parte de su cartera debe asignarse a un activo específico.

El índice de Sharpe es el estándar de oro para medir los rendimientos ajustados al riesgo y fue desarrollado por el economista galardonado con el Premio Nobel William F. Sharpe.

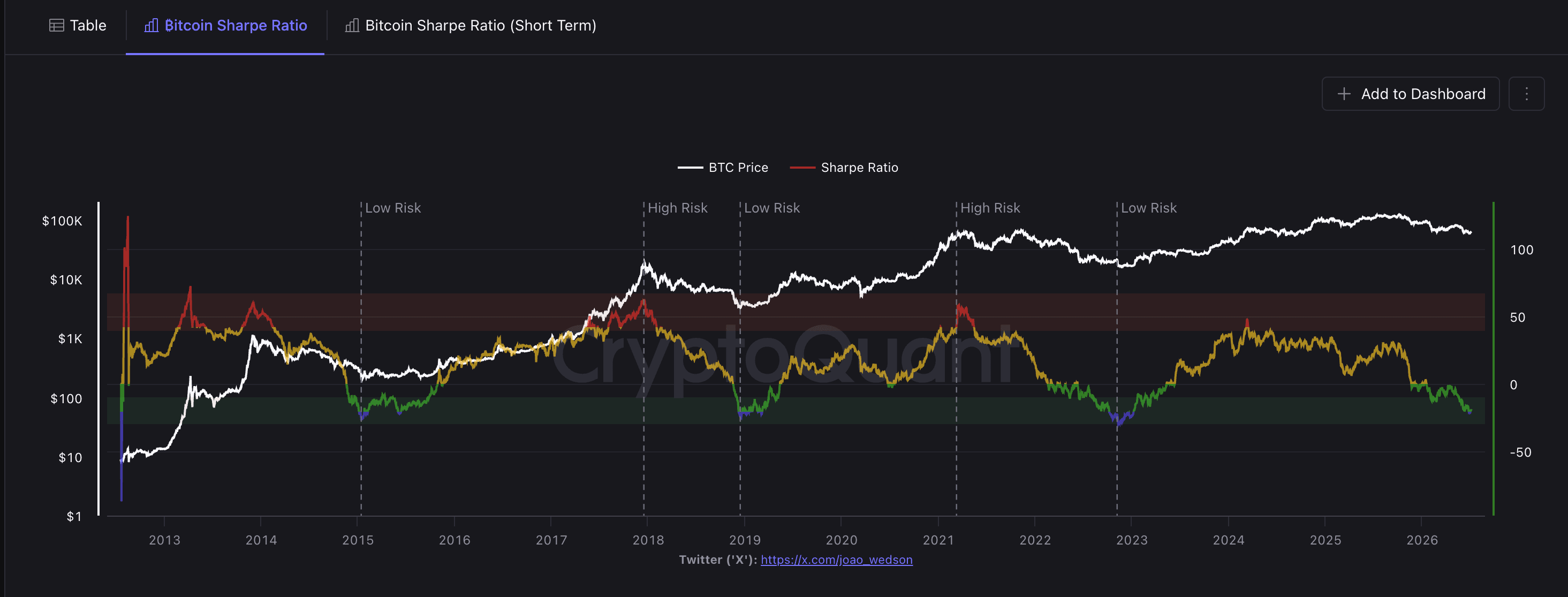

La ratio de Sharpe móvil a 365 días de Bitcoin se desplomó a -21 a finales de junio, el nivel más bajo desde finales de 2022, según la fuente de datos CryptoQuant. Recientemente se situaba ligeramente por debajo de -20.

Esta lectura profundamente negativa indica que un inversor en bitcoin, durante el período, asumió una volatilidad de mercado adicional mientras obtenía un rendimiento mucho peor del que podría haber ganado con una inversión libre de riesgo, como el bono del Tesoro de EE.UU. a 10 años. El bono de referencia ofrecía recientemente un rendimiento de alrededor del 4.45%.

El Ratio de Sharpe se calcula restando la tasa libre de riesgo del rendimiento total del activo durante un período específico, y luego dividiendo el resultado por la desviación estándar del activo (una medida de la volatilidad del precio). Un ratio positivo significa que los inversores están siendo recompensados por asumir el riesgo de volatilidad. Un ratio negativo sugiere que están siendo penalizados.

Los inversores profesionales no solo analizan el precio de una moneda en relación con su promedio a largo plazo para evaluar si está barata. Utilizan métricas como el Ratio de Sharpe para determinar el tamaño de la posición.

Imagine dos monedas: A y B. La moneda A ha caído un 30 % desde su máximo reciente, pero de manera bastante estable. La moneda B también ha caído un 30 %, pero su precio es muy volátil, subiendo y bajando en grandes porcentajes cada día. Viendo solo la caída desde el máximo, ambas monedas parecen igualmente “baratas.”

Un inversor profesional consideraría más allá de la caída del precio y evaluaría el rendimiento ajustado al riesgo.

En este caso, la trayectoria de precios más estable de A podría darle un coeficiente de Sharpe de, digamos, 1.5, mientras que las oscilaciones bruscas de la moneda B le otorgan un coeficiente de Sharpe de solo 0.5. Por lo tanto, aunque ambas tengan la misma caída del 30%, la moneda A claramente ofrece un mejor rendimiento por unidad de riesgo, lo que la convierte en la opción más atractiva para dimensionar una posición.

Contexto histórico

Aunque un ratio Sharpe de -20 refleja un año de bajo rendimiento ajustado por volatilidad, también señala una rara señal de piso para el precio del token.