Die Bitcoin-Mining-Branche durchläuft die grundlegendste Transformation in ihrer Geschichte, und das deutlichste Zeichen dafür sind nicht die Hashrate oder die Difficulty-Anpassungen. Es sind die Bilanzen.

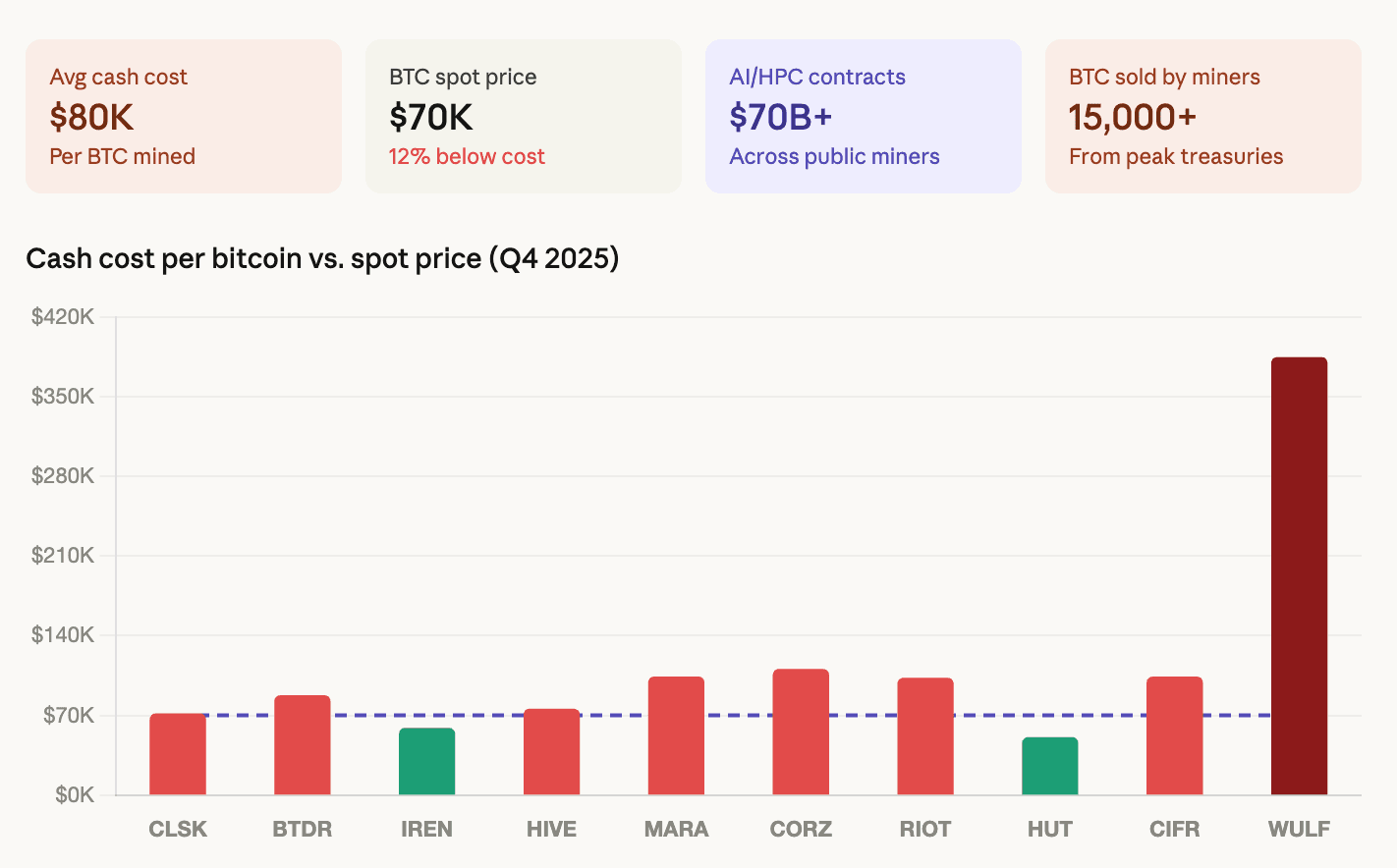

CoinShares' Q1 2026 Mining-Bericht, die diese Woche veröffentlicht wurde, zeigt, dass die gewichteten durchschnittlichen Barproduktionskosten für die Herstellung eines einzelnen Bitcoins bei börsennotierten Minern im 4. Quartal 2025 auf etwa 79.995 US-Dollar gestiegen sind.

Bitcoin hat sich im Bereich von 68.000 bis 70.000 US-Dollar bewegt, mit einem CoinDesk-Bericht letzte Woche wurden Verluste von 19.000 USD pro geschürftem $BTC geschätzt.

Diese Zahlen sind nicht nachhaltig, und die Branche weiß das. Die Reaktion darauf war eine umfassende Wende hin zu künstlicher Intelligenz-Infrastruktur, die die tatsächliche Ausrichtung dieser Unternehmen neu gestaltet.

Im öffentlichen Mining-Sektor wurden laut dem CoinShares-Bericht kumulativ Verträge im Bereich KI und Hochleistungsrechnen in Höhe von über 70 Milliarden US-Dollar angekündigt. Allein der erweiterte Vertrag von CoreWeave mit Core Scientific hat einen Wert von 10,2 Milliarden US-Dollar über 12 Jahre. TeraWulf verfügt über 12,8 Milliarden US-Dollar an vertraglich vereinbarten HPC-Einnahmen. Hut 8 hat einen 15-jährigen Mietvertrag über 7 Milliarden US-Dollar für KI-Infrastruktur auf seinem River Bend Campus unterzeichnet. Cipher Digital hat eine milliardenschwere Vereinbarung mit dem von Google unterstützten Fluidstack abgeschlossen.

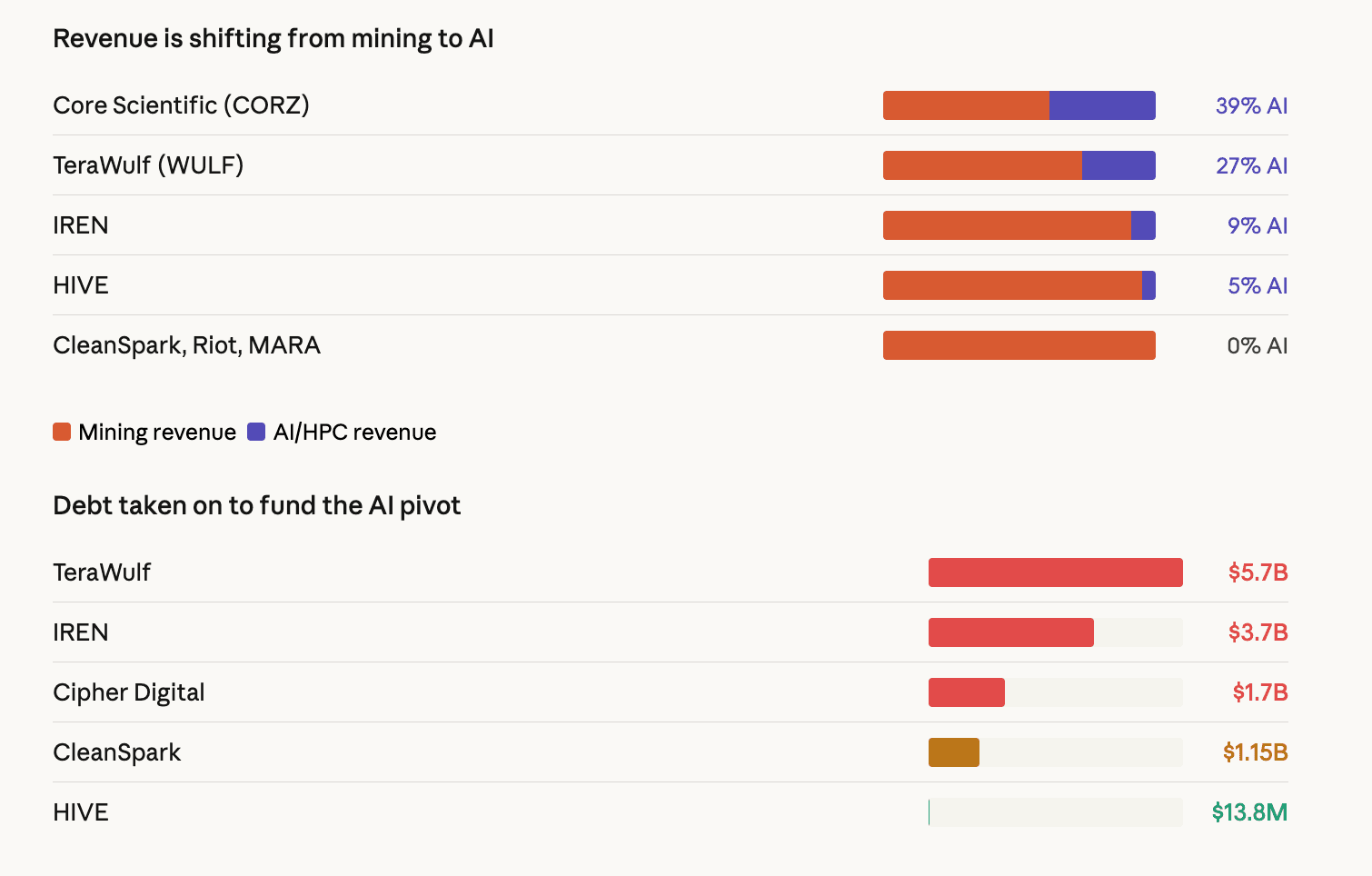

Börsennotierte Miner könnten bis Ende 2026 bis zu 70 % ihrer Einnahmen aus KI generieren, gegenüber etwa 30 % heute. Die AI-Colocation-Einnahmen von Core Scientific machen bereits 39 % des Gesamtumsatzes aus. TeraWulf liegt bei 27 %. IREN liegt bei 9 % und wächst schnell mit bis zu 200 Megawatt flüssiggekühlter GPU-Kapazität im Bau.

Das bedeutet, dass diese Mining-Unternehmen zunehmend zu Rechenzentrumsbetreibern werden, die nebenbei weiterhin Bitcoin minen.

Die Ökonomie erklärt warum. Laut CoinShares liegt der Kostenunterschied zwischen Bitcoin-Mining-Infrastruktur bei etwa 700.000 bis 1 Million US-Dollar pro Megawatt und KI-Infrastruktur bei 8 bis 15 Millionen US-Dollar pro Megawatt weit auseinander, doch KI bietet strukturell höhere und stabilere Renditen.

Der Hash-Preis, die Kennzahl, die die Miner-Einnahmen pro Recheneinheit bestimmt, erreichte Anfang März ein historisches Tief nach dem Halving von etwa 28 bis 30 US-Dollar pro Petahash und Tag.

Auf diesen Niveaus benötigen Miner, die Hardware der mittleren Generation betreiben, Zugang zu Stromkosten unter 0,05 US-Dollar pro Kilowattstunde, um weiterhin cash-flow-positiv zu bleiben. Gleichzeitig versprechen Verträge für KI-Infrastrukturen Margen von über 85 % mit mehrjähriger Umsatzsichtbarkeit.

Wie die Finanzen funktionieren

Der Übergang wird auf zwei Arten finanziert, die beide in den Daten sichtbar sind, erklärte der Bericht.

Zunächst zur Verschuldung. Die Gesamtverschuldung des Sektors hat sich grundlegend verändert. IREN hält nun 3,7 Milliarden US-Dollar an wandelbaren Schuldverschreibungen in fünf Tranchen. TeraWulf verfügt über eine Gesamtverschuldung von 5,7 Milliarden US-Dollar, aufgeteilt zwischen wandelbaren Schuldverschreibungen und vorrangig besicherten Schuldverschreibungen seiner Rechenzentrums-Tochtergesellschaft.

Cipher Digital gab im November besicherte Schuldverschreibungen im Wert von 1,7 Milliarden US-Dollar aus, was dazu führte, dass die vierteljährlichen Zinsaufwendungen von 3,2 Millionen US-Dollar in den ersten neun Monaten auf allein 33,4 Millionen US-Dollar im vierten Quartal anstiegen. Dies sind keine Schuldenlasten im Bergbau-Maßstab. Dies sind Infrastruktur-Scale-Wetten darauf, dass die KI-Einnahmen schnell genug realisiert werden, um die Verpflichtungen zu bedienen.

Zweitens, Bitcoin-Verkäufe. Öffentlich gelistete Miner haben ihre $BTC-Bestände insgesamt um über 15.000 $BTC von den Höchstständen reduziert. Core Scientific verkaufte im Januar rund 1.900 $BTC im Wert von 175 Millionen US-Dollar und plant, im ersten Quartal 2026 nahezu alle verbleibenden Bestände zu liquidieren. Bitdeer reduzierte seinen Bestand im Februar auf null. Riot Platforms verkaufte im Dezember 1.818 $BTC im Wert von 162 Millionen US-Dollar.

Selbst Marathon, der größte öffentliche Inhaber mit 53.822 $BTC, erweiterte stillschweigend seine Richtlinie in seiner 10-K-Einreichung vom März, um Verkäufe aus seiner gesamten Bilanzreserve zu genehmigen. Dies wurde teilweise durch den Druck auf seine 350 Millionen US-Dollar schwere, bitcoin-gestützte Kreditfazilität verursacht, bei der das Beleihungsverhältnis auf 87 % anstieg, während die Preise auf rund 68.000 US-Dollar fielen.

Die Miner, die Bitcoin verkaufen, um den Ausbau von KI zu finanzieren, sind dieselben Unternehmen, deren Mining-Aktivitäten das Bitcoin-Netzwerk sichern. Dies schafft eine Spannung im Herzen des Übergangs. Wenn das Mining unrentabel ist und KI profitabel, ist die rationale wirtschaftliche Entscheidung, Kapital vom Mining abzuziehen. Doch wenn genügend Miner dies tun, schrumpft das Sicherheitsbudget des Netzwerks.

Die Hashrate-Daten spiegeln dies bereits wider. Das Netzwerk erreichte Anfang Oktober 2025 einen Höchststand von etwa 1.160 Exahashes pro Sekunde und ist seitdem auf ungefähr 920 EH/s zurückgegangen, mit drei aufeinanderfolgenden negativen Schwierigkeitsanpassungen, der ersten derartigen Serie seit Juli 2022.

Der Bewertungsmarkt hat die Aufspaltung bereits eingepreist. Miner mit gesicherten HPC-Verträgen werden jetzt mit dem 12,3-fachen der nächsten zwölfmonatigen Umsätze gehandelt. Reine Miner werden mit dem 5,9-fachen gehandelt. Der Markt zahlt für die KI-Exposition mehr als das Doppelte, was den Anreiz für eine weitere Neuausrichtung verstärkt.

Das geopolitische Bild verändert sich parallel zur wirtschaftlichen Entwicklung. Die Vereinigten Staaten, China und Russland kontrollieren nun etwa 68 % der weltweiten Hashrate. Allein im vierten Quartal konnte die USA ihren Marktanteil um etwa 2 Prozentpunkte steigern.

Doch Schwellenländer treten zunehmend in den Vordergrund. Paraguay und Äthiopien sind in die globale Top-10 der Mining-Länder aufgerückt, angetrieben durch HIVEs 300-Megawatt-Anlage in Paraguay und Bitdeers 40-Megawatt-Anlage in Äthiopien.

Hashrate-Prognosen und Schätzungen

CoinShares prognostiziert, dass die Netzwerk-Hashrate bis Ende 2026 1,8 Zettahashes und bis Ende März 2027 2 Zettahashes erreichen wird, einen Monat später als zuvor vorhergesagt.

Doch diese Prognose setzt voraus, dass sich Bitcoin bis zum Jahresende auf 100.000 US-Dollar erholt. Bleiben die Preise unter 80.000 US-Dollar, erwartet CoinShares, dass der Hash-Preis weiter fällt und die Hashrate aufgrund des Ausstiegs weiterer Miner weiter sinkt.

Eine anhaltende Bewegung unter 70.000 US-Dollar könnte eine größere Kapitulation auslösen, die paradoxerweise den Überlebenden durch eine geringere Schwierigkeit zugutekommt.

Hardware der nächsten Generation bietet eine potenzielle Rettungslinie. Die S23-Serie von Bitmain und der proprietäre SEALMINER A3 von Bitdeer, die beide mit weniger als 10 Joule pro Terahash arbeiten, werden voraussichtlich im Laufe des ersten Halbjahres 2026 in großem Maßstab verfügbar sein. Diese Geräte würden die Energiekosten pro Bitcoin im Vergleich zu den derzeitigen Mittelklasse-Maschinen etwa halbieren. Die Anschaffung erfordert jedoch Kapital, das viele Miner stattdessen in KI investieren.

Die Bitcoin-Mining-Branche begann diesen Zyklus als eine Gruppe von Unternehmen, die das Netzwerk sicherten und Bitcoin akkumulierten. Sie verlässt ihn als eine Gruppe von Unternehmen, die KI-Datenzentren errichten und Bitcoin verkaufen, um diese zu finanzieren.

Ob dies eine vorübergehende Reaktion auf ungünstige wirtschaftliche Bedingungen oder eine dauerhafte strukturelle Veränderung ist, hängt von einer Variablen ab: dem Preis von Bitcoin. Wenn er auf 100.000 US-Dollar zurückkehrt, erholen sich die Mining-Margen und die Verlagerung hin zur KI verlangsamt sich. Bleibt er bei 70.000 US-Dollar oder darunter, beschleunigt sich die Umstellung und der Mining-Sektor, wie er im vergangenen Jahrzehnt bestand, verschwindet vollständig in etwas völlig anderes.