Das Gerücht folgte einem vertrauten Kriegsszenario. Die Islamische Revolutionsgarde Irans beansprucht Es hatte das Büro von Benjamin Netanyahu getroffen. Dann folgten die gefälschten Screenshots — gefälschte Beiträge vom offiziellen Konto des israelischen Ministerpräsidenten, in denen sein Tod verkündet wurde. Danach entbrannte die KI-Aufregung über ein niedrigauflösendes Standbild einer Pressekonferenz, das aus einem bestimmten Winkel betrachtet den rechten Hand von Netanyahu mit sechs Fingern zu zeigen schien, was konträre Kommentatoren zu vorzeitigen Siegesfeiern veranlasste.

Konservative Influencerin Candace Owens hat die Behauptungen auf X lautstark verstärkt, fordernd zu wissen, wo sich Netanyahu aufhielt und warum sein Büro „gefälschte KI-Videos veröffentlichte und löschte.“ Irans Tasnim-Nachrichtenagentur – betrieben vom Islamischen Revolutionsgarden-Korps – einen Artikel veröffentlicht mit dem Titel „Neues Video von Netanyahu beweist Fälschung“, das angeblich deutliche Anzeichen dokumentiert, dass ein nachfolgendes Café-Video, veröffentlicht von Netanyahus eigener Account zur Widerlegung der Gerüchte wurde selbst von künstlicher Intelligenz erzeugt. Die Verschwörung hatte sich selbst versiegelt; jede Widerlegung wurde als neuer Beweis umgedeutet.

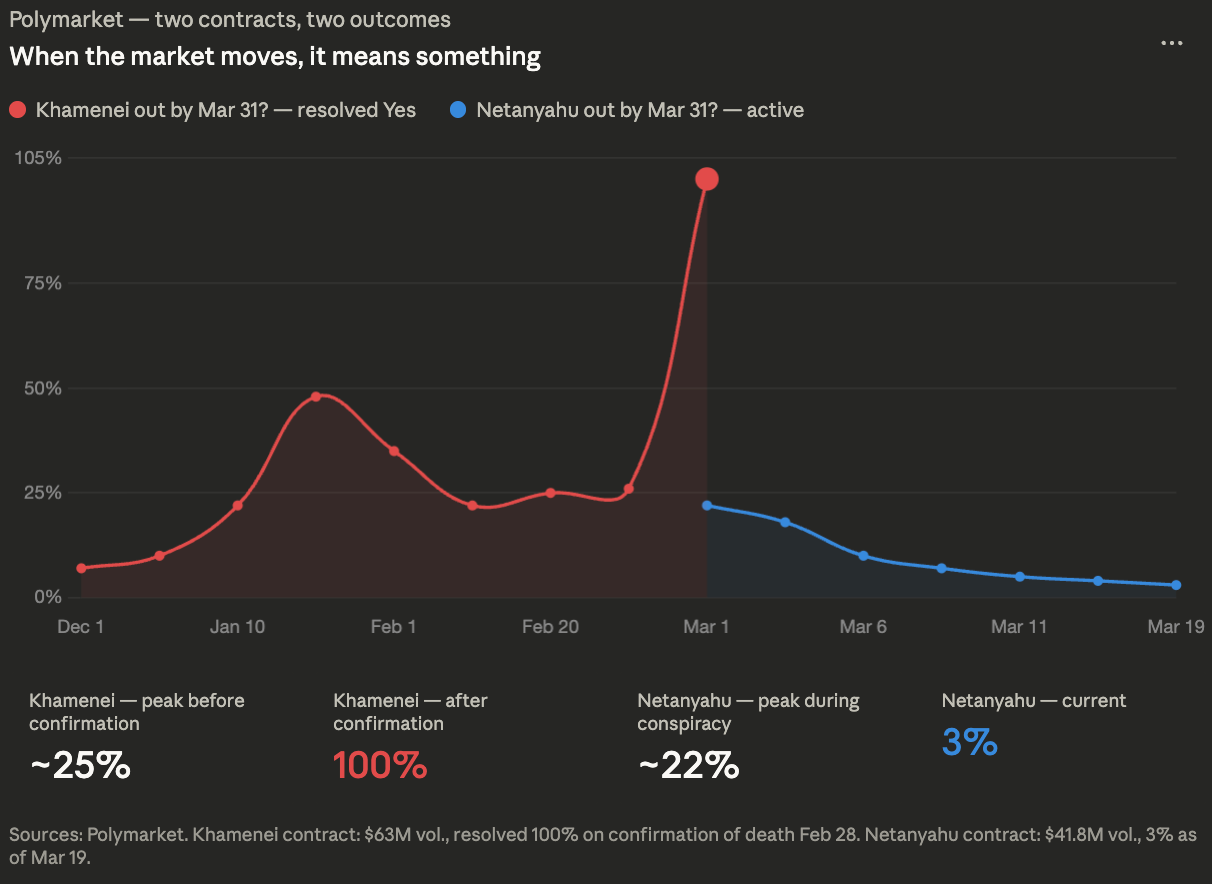

Während die Faktenprüfer hektisch arbeiteten und die Podcaster spekulierten, bot eine Datenquelle ein klares, unmittelbares Signal. Auf Polymarket, dem weltweit größten Krypto-Vorhersagemarkt, wurde der Vertrag „Netanyahu bis zum 31. März aus dem Amt“ bei etwa 4 bis 5 Cent gehandelt, was auf eine Wahrscheinlichkeit von ungefähr 4 bis 5 % hindeutete, dass er das Amt vor Monatsende verlässt. Der Markt bewegte sich nicht. Für alle, die auf diese Zahl achteten, brach die gesamte Verschwörungstheorie mit einem einzigen Blick zusammen.

Ein rekordverdächtiges Umfeld

Um zu verstehen, warum die Netanyahu-Verschwörung gerade zu diesem Zeitpunkt an Bedeutung gewann, muss man das Informationsumfeld verstehen, aus dem sie hervorging.

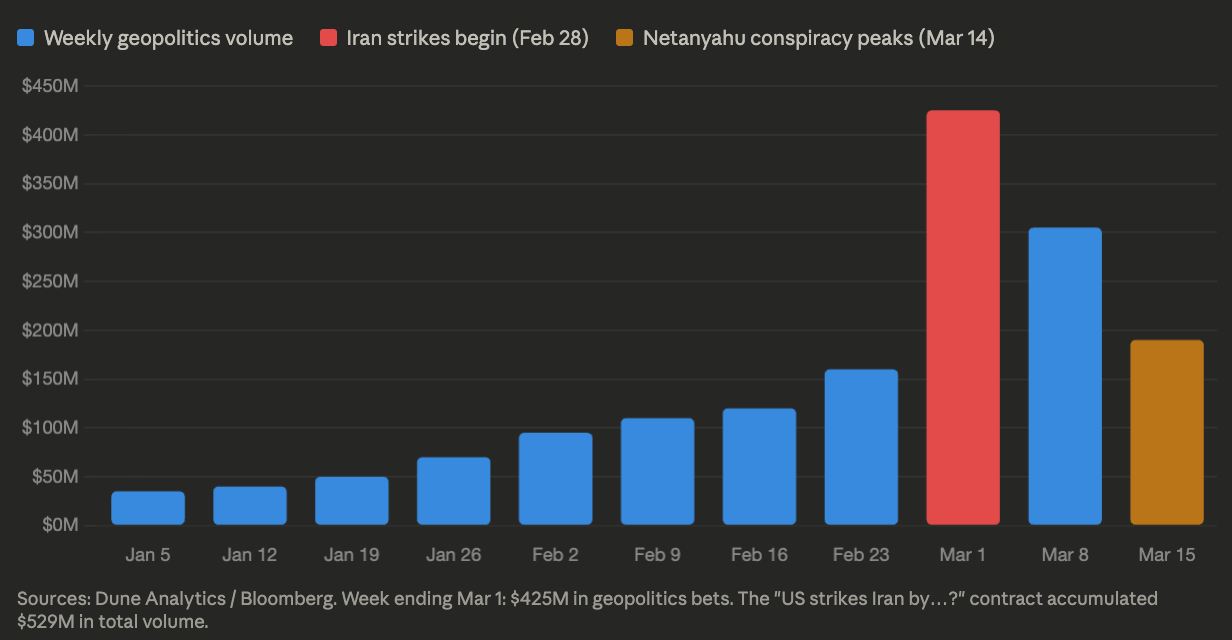

Seit die USA und Israel am 28. Februar Angriffe auf den Iran gestartet haben, hat sich Polymarket in etwas verwandelt, das einem Echtzeit-Geopolitik-Intelligenzterminal näherkommt. In der Woche bis zum 1. März haben Wettende platzierte alleine auf der Plattform 425 Millionen US-Dollar in geopolitische Wetten — im Vergleich zu 163 Millionen US-Dollar in der Vorwoche — wobei das gesamte Wettvolumen auf der Plattform einen Rekordwert von 2,4 Milliarden US-Dollar erreichte. Der Vertrag „USA schlagen Iran durch…?“ hat ein Gesamtvolumen von 529 Millionen US-Dollar angesammelt, was ihn zu einem der größten Einzelmärkte macht, die Polymarket je veranstaltet hat, und zum viertgrößten in seiner gesamten Kategorie „Politik“.

Es ist eine bemerkenswerte Entwicklung für eine Plattform, die verarbeitete im Jahr 2023 ein gesamtes Handelsvolumen von 73 Millionen US-Dollar und wurde ein Jahr später durch eine Einigung mit der CFTC ins Ausland verdrängt. Bis 2025 hatte Polymarket ein notionales Handelsvolumen von etwa 22 Milliarden US-Dollar im Jahresverlauf abgewickelt – eine Zahl, die verdeutlicht, wie schnell sich die Plattform von einer Krypto-Kuriosität zu einer Mainstream-Finanzinfrastruktur entwickelt hat.

Dies ist längst keine Krypto-Kuriosität mehr. Im Oktober 2025 investierte die Intercontinental Exchange, Muttergesellschaft der New York Stock Exchange, 2 Milliarden US-Dollar in Polymarket bei einer Bewertung von 9 Milliarden US-Dollar und lancierte ein "Polymarket Signals and Sentiment"-Tool, das Echtzeit-Daten aus Prognosemärkten direkt an die Handelstische an der Wall Street liefert. Als der Krieg im Iran begann, waren die Aktien- und Öl-Futures-Märkte für das Wochenende geschlossen. Polymarket war es nicht.

Der Markt als Instant-Wahrheitsmaschine

Prognosemärkte verfügen nicht über sogenannte Todesverträge im herkömmlichen Sinne. Was Polymarket stattdessen anbietet, sind Märkte wie „Politiker raus bis zu einem bestimmten Datum“, die mit „Ja“ aufgelöst werden, wenn ein Führungsmitglied zurücktritt, abgesetzt wird oder sein Amt niederlegt. Sie bewerten nicht direkt die Wahrscheinlichkeit des Todes. In einem Kontext, in dem die Verschwörungstheorie besagt, dass Netanyahu getötet wurde und die Regierung eine Vertuschung betreibt, fungieren diese Verträge jedoch als ein starker Indikator.

Die Logik ist einfach. Ein Anführer, der gestorben ist oder handlungsunfähig geworden ist, kann ein Land nicht unbegrenzt aus dem Amt heraus führen. Irgendwann würde ein Rücktritt, eine Absetzung oder ein glaubwürdiger Leak ans Licht kommen. Und wenn eines davon einträte, wäre die Auszahlung auf eine „Ja“-Aktie zum Preis von 5 Cent enorm: Eine Auszahlung von 1 $ bei einer 5-Cent-Aktie entspricht einer Rendite von 20 zu 1.

Ein Händler war bereit, diese Wette in großem Umfang einzugehen. Ein einzelner Polymarket-Konto platzierte $151.000 am Netanyahu vor dem 31. März abtreten, der fast 3,8 Millionen Aktien zu je 4,7 Cent akkumuliert hat. Wenn dies zutrifft, würde die Position eine Auszahlung von 3,8 Millionen US-Dollar erzielen. Derzeit liegt sie mit etwa 26.000 US-Dollar im Minus.

Diese Zahl stellt die Obergrenze des rationalen Glaubens an die Verschwörung dar. Auf dem Höhepunkt der Online-Hysterie war der aggressivste Spekulant aller Zeiten bereit, 150.000 Dollar auf die Theorie zu setzen – was impliziert, dass er wusste, dass die Chancen gering waren. Der Markt als Ganzes setzte die Wahrscheinlichkeit bei etwa 5 % an. Die sozialen Medien erklärten sie für sicher. Das Geld sagte etwas anderes.

„Ob ein Politiker im Amt ist oder nicht, ist für viele Menschen ein wirtschaftlich sehr bedeutsames Ergebnis“, sagte Aaron Brogan, geschäftsführender Anwalt bei Brogan Law, der in der Regulierung von Prognosemärkten beraten hat. „Genau solche Märkte waren Gegenstand der Event-Contract-Regeln.“

Warum die Wahrscheinlichkeiten schwer zu manipulieren sind

Der US-Wahlzyklus 2024 bot eine Meisterklasse in Sachen Effizienz von Prognosemärkten – und zeigte zugleich die Grenzen von Versuchen auf, ihre Signale zu ignorieren. Als Polymarket Donald Trump mit einem erheblichen Aufschlag gegenüber Kamala Harris notierte, riefen Kritiker Manipulation aus. Ein französischer Händler, so behaupteten sie, habe Trumps Quoten aus politischen Gründen mithilfe mehrerer Konten künstlich aufgepumpt.

Die Experten waren nicht überzeugt. Wie Flip Pidot, Mitbegründer der American Civics Exchange, sagte CoinDesk zu dieser Zeit: Ein echter Marktmanipulator, der versucht, den Preis zu bewegen, würde einfach blindlings große Aufträge platzieren und zulassen, dass diese zu immer schlechteren Preisen ausgeführt werden. Der französische Händler ging genau entgegengesetzt vor – er verteilte die Aufträge strategisch über verschiedene Konten, um den Slippage-Effekt zu minimieren. So sieht profitstreben aus, nicht Propaganda.

Der tiefere Grund, warum Manipulationen schwer Bestand haben, ist Arbitrage aufgrund des erwarteten Werts. Wenn ein Preis künstlich gedrückt oder aufgebläht wird, stürzen sich gewinnhungrige Trader darauf, um die Lücke auszunutzen, bis sie sich schließt. Die Arbitrage über Märkte hinweg verstärkt dies: Polymarket preist in Echtzeit gegenüber Kalshi, Betfair und anderen ein. Wenn Quoten über Plattformen hinweg merklich aus dem Gleichgewicht geraten, verkaufen Trader sofort den höheren Preis und kaufen den niedrigeren, wodurch die Märkte auf einen Konsens synchronisiert werden.

Harry Crane, ein Statistikprofessor an der Rutgers University, der Vorhersagemärkte untersucht, sieht die Episode um Netanyahu als eine nahezu perfekte Illustration dieser Dynamik. „Diese Märkte sind ein Gegengift zur Propaganda, gerade weil ihre Auflösungsregeln Ergebnisse an überprüfbare Quellen und nicht an Narrative binden“, sagte er gegenüber CoinDesk. „Ich verstehe, warum Regierungen sie einschränken wollen – nicht aus Sorge um das Leaken von Geheiminformationen, sondern weil überprüfbare Preissignale schwerer zu kontrollieren sind.“

Diese Einordnung lässt sich direkt auf die Netanyahu-Verschwörung übertragen. Diejenigen, die behaupteten, er sei tot, handelten strukturell genauso wie diejenigen, die 2024 behaupteten, Polymarket sei manipuliert worden: Sie griffen das Signal an, anstatt sich mit ihm auseinanderzusetzen.

Was der Markt tatsächlich bewertet – und was nicht

Crane ist vorsichtig hinsichtlich der Grenzen des Signals, und seine Warnung ist es wert, bedacht zu werden.

"Der Markt bewertet ausschließlich die Wahrscheinlichkeit, dass Netanyahu gemäß diesen Regeln nachweislich nicht mehr im Amt ist", sagte er. Der rErlösungskriterien gibt an, dass der Vertrag auf „Ja“ lautet, wenn Netanyahu seinen Rücktritt ankündigt oder anderweitig seines Amtes enthoben wird, bestätigt durch offizielle Quellen oder einen Konsens glaubwürdiger Berichterstattung. Sollte eine Regierung den Tod eines Führers derart vollständig verbergen, dass keine glaubwürdige Quelle dies jemals bestätigt, könnte der Markt mit „Nein“ entscheiden – treu und korrekt nach seinen eigenen Regeln, jedoch ohne die zugrundeliegende Realität abzubilden.

Diese Dynamik spielte sich in Echtzeit ab. Domer — ein bekannter Händler auf Prognosemärkten, der online unter dem Namen ImJustKen auftritt — hatte öffentlich eine Short-Position inne bezüglich Netanjahus Ausscheiden vor dem 31. März. Nicht weil er sicher war, dass Netanjahu am Leben war, sondern weil er nicht glaubte, dass ein Ausscheiden je gemäß den Marktauflösungskriterien bestätigt werden würde, selbst wenn es eintreten sollte. Er bewertete die Verifikationslücke, nicht die Verschwörung selbst.

Doch dieses Vorbehalt offenbart etwas Wichtiges über die Verschwörung selbst. Das Gerücht vom Tod Netanyahus hält nur dann zusammen, wenn man an eine so umfassende Vertuschung glaubt – die israelische Beamte, internationale Medien, unabhängige Faktenprüfer und Netanyahus eigene Social-Media-Konten gleichzeitig einbezieht –, dass niemals verifizierbare Beweise ans Licht kommen würden. An diesem Punkt ist die Verschwörung per Definition unwiderlegbar geworden. Eine unwiderlegbare Behauptung ist eine, auf die kein rational handelnder Akteur Kapital setzen sollte.

Dies ist der entscheidende Unterschied zur traditionellen Faktenprüfung. Ein Faktenprüfer benötigt institutionelle Glaubwürdigkeit, Recherchezeit und einen redaktionellen Prozess – all das wird von Verschwörungstheorien gezielt vorweggenommen und untergraben. Ein Polymarket-Preis benötigt all dies nicht. Er verlangt lediglich, dass irgendwo jemand das Gegenteil genug glaubt, um echtes Geld darauf zu setzen. Wenn dies niemand tut, ist dies ein eigener Beweis für sich.

Der Gegenfall: Khamenei

Der deutlichste Beweis dafür, dass diese Märkte als Wahrheitsindikator funktionieren — und nicht lediglich als Nullergebnis — ist das, was mit dem Khamenei-Vertrag.

Als der iranische Oberste Führer Ali Khamenei bei den Angriffen am 28. Februar getötet wurde, verhielt sich der „Khamenei bis zum 31. März als Oberster Führer abgesetzt“-Kontrakt auf Polymarket genau so, wie man es von einem effizienten Markt erwarten würde. Er bewegte sich im Januar und Februar zwischen 25 % und 50 %, während die Spannungen zunahmen, und spiegelte damit eine echte Unsicherheit hinsichtlich eines eskalierenden Konflikts wider. Als dann das iranische Staatsfernsehen seinen Tod bestätigte, stieg der Kurs sprunghaft auf 100 %. Der Vertrag erzielte ein Volumen von 45 Millionen US-Dollar. Der Top-Händler erzielte 757.000 US-Dollar mit einer Ja-Wette. Vier weitere erzielten sechsstellige Beträge.

Der Netanyahu-Markt tat dies nicht. Er blieb während des gesamten Verschwörungszyklus beharrlich unter 5 Cent. Die Menge, die den Tod Khameneis korrekt bewertete — und dafür bezahlt wurde — betrachtete die Netanyahu-Behauptungen und verweigerte eine Bewegung.

Der sich zusammenbrauende regulatorische Sturm

Der Informationswert dieser Märkte wird genau in dem Moment auf die Probe gestellt, in dem der politische Druck gegen sie seinen Höhepunkt erreicht.

Als Khamenei getötet wurde, berief sich Kalshi – Polymarkets von der CFTC regulierter Konkurrent – auf eine in seinen Vertragsbedingungen verankerte „Death-Carveout“-Klausel und beglich seine Khamenei-Positionen zum zuletzt vor seinem Tod gehandelten Kurs: etwa 39,5 Cent statt des vollen Dollars. Polymarket, das keine solche Klausel vorsieht, zahlte vollständig aus. A 54 Millionen Dollar Sammelklage gegen Kalshi eingereicht.

Die Inkonsistenz in Kalshis Vorgehensweise wurde scharf kritisiert. Ende 2024, Kalshi hatte einen Markt darüber betrieben, ob ein 100-jähriger Jimmy Carter an Trumps Amtseinführung teilnehmen würde. Als Carter vor dem Ereignis verstarb, auf das sich der Vertrag bezog, hat Kalshi diesen Vertrag auf „Nein“ abgeschlossen – wodurch ein Markt direkt durch den Tod der Person geregelt wurde, ohne eine Ausnahmeregelung anzuwenden. Wie Crane angemerkt hat, scheint die Anwendung dieser Ausnahmeregelung im Todesfall selektiv gewesen zu sein: Sie schließen den Markt im Todesfall ab, aber nicht, wenn dies kostenintensiv ist.

Kalshi bestreitet die Darstellung. „Unsere Regeln waren von Anfang an klar, wir haben sie nie geändert und die Abwicklung erfolgte auf Grundlage dieser Regeln“, sagte ein Sprecher. Das Unternehmen fügte hinzu, dass es nach der Einigung mit Khamenei alle Gebühren und Nettoverluste aus eigener Tasche erstattet habe – „in Höhe von mehreren Millionen Dollar“ – und damit sichergestellt habe, dass kein Nutzer auf dem Markt Geld verloren habe. „Kalshi ist eine Peer-to-Peer-Börse und profitiert nicht von Verlusten der Nutzer. Wir haben keinen Anreiz, unsere Nutzer nicht auszuzahlen, müssen jedoch die Regeln der Börse und die Rechtsordnung befolgen.“

Bei dem legislativen Vorstoß schlug das Unternehmen einen versöhnlichen Ton an. „Kalshi verbietet bereits Insiderhandel sowie Märkte, die direkt mit Tod und Krieg verbunden sind“, sagte ein Sprecher. „Als eine US-basierte Börse unterstützen wir Regulierungsbehörden und politische Entscheidungsträger beider Seiten des politischen Spektrums in ihren Bemühungen, diese Märkte in den USA sicher und verantwortlich zu gestalten.“

Kalshi lehnte es ab, eine Stellungnahme zur Konsistenz des Todesausnahmefalls in Bezug auf den Khamenei-Kontrakt versus den Carter-Markt abzugeben, ebenso wie zum aktuellen Stand der Sammelklage.

Sechs demokratische Senatoren, angeführt von Adam Schiff, haben an die CFTC geschrieben, in dem ein kategorisches Verbot gefordert wird bei Verträgen, die „bei Eintritt oder in engem Zusammenhang mit dem Tod einer Person abgerechnet werden.“ Separat haben die Senatoren Merkley und Klobuchar den Gesetz zur Beendigung von Korruption auf Prognosemärkten, die dem Präsidenten, dem Vizepräsidenten, den Mitgliedern des Kongresses sowie deren unmittelbaren Familien den Handel mit Ereigniskontrakten untersagen und Geldstrafen sowie die Rückforderung von Gewinnen bei Verstößen verhängen würden – unter Berufung auf die gut getimten Wetten auf US-Angriffe und Änderungen in der iranischen Führung, die einigen Händlern Hunderttausende von Dollar einbrachten.

Blockchain-Analyseunternehmen Bubblemaps sechs neu erstellte Wallets identifiziert , die gemeinsam 1,2 Millionen Dollar durch Wetten auf den Zeitpunkt von US-Angriffen auf den Iran erzielten, wobei die Konten innerhalb von 24 Stunden nach dem Angriff finanziert wurden. Ein Händler verwandelte rund 60.000 Dollar in fast 500.000 Dollar.

Brogan ist skeptisch, dass der gesetzgeberische Vorstoß die notwendige Dynamik hat, um erfolgreich zu sein. „Dies sind größtenteils Demokratische Senatoren, die den legislativen Prozess nutzen, um politisches Kapital zu generieren“, sagte er. „Die Bedingungen, unter denen diese Gesetzgebung tatsächlich verabschiedet wird, sind, wenn etwas wirklich Katastrophales passiert – irgendein Marktcrash oder Skandal, der Politiker dazu zwingt, die Branche zum Exempel zu statuieren. Ohne das glaube ich nicht, dass es genügend politisches Kapital gibt, um es durchzusetzen.“

Er zieht auch eine klare Unterscheidung zwischen der rechtlichen Exponierung von Polymarket und der von Kalshi. „Die Beschränkungen, mit denen Kalshi konfrontiert ist, gelten nicht direkt für Polymarket“, sagte Brogan. Polymarket ist keine von der CFTC regulierte US-Börse – ein Status, der sich aus einer Einigung im Jahr 2021 ergibt, durch die das Unternehmen ins Ausland verlagert wurde und US-Nutzer nicht mehr direkt darauf zugreifen dürfen. Dies bleibt seine größte einzelne rechtliche Exponierung, bemerkte Brogan, obwohl er darauf hinwies, dass die Trump-Administration wenig Interesse daran gezeigt habe, die Art von Maßnahmen zu verfolgen, die Die Biden-Administration prüfte Anfang 2025 Maßnahmen gegen Polymarket-CEO Shayne Coplan.

Crane seinerseits ist unmissverständlich in seiner Aussage darüber, was verloren gehen würde, wenn der Gesetzgebungsdruck Erfolg hätte. „Diese Märkte besitzen einen echten Informationswert und können Propaganda entgegenwirken“, sagte er. „Dies ist die Fallstudie – ein Markt, der Krieg und das Schicksal eines politischen Führers betrifft und genau das tut, wozu seine Kritiker sagen, dass er nicht existieren sollte.“

Es zeichnet sich auch eine Entwicklung auf Bundesstaatsebene ab. Arizona hat kürzlich Kalshi angeklagt mit dem Betrieb eines illegalen Glücksspielfeldes — Teil eines umfassenderen Konflikts zwischen Bundesstaaten, die traditionelle Glücksspielmärkte regulieren und besteuern, und bundesaufsichtlich überwachten Vorhersagemärkten, die außerhalb ihrer Kontrolle liegen. „Die letztlich entscheidende Frage ist, ob das Bundesrecht das Landesrecht in diesem Bereich verdrängen wird“, sagte Brogan. „Es gibt derzeit Gerichte, die diese Frage verhandeln.“

Was die Masse richtig einschätzt — und was sie nicht beheben kann

Dies soll nicht bedeuten, dass Prognosemärkte unfehlbar sind. Crane weist darauf hin, dass nahezu 25 % des historischen Volumens von Polymarket auf Wash-Trading zurückzuführen sind — eine künstliche Aktivität, die von Nutzern erzeugt wird, die versuchen, sich für einen potenziellen Token-Airdrop zu positionieren — eine Zahl, die Forscher der Columbia University fanden einen Höhepunkt von etwa 60 % im Dezember 2024, bevor es stark zurückging. Wash Trading erhöht das gemeldete Volumen, ohne notwendigerweise die Preise zu verzerren, stellt jedoch eine berechtigte Einschränkung der „Weisheit der Massen“-Erzählung dar.

Die grundlegende Einschränkung ist das, was Crane in seiner Antwort auf die Manipulationsfrage festgestellt hat: Eine ausreichend koordinierte Desinformationskampagne könnte theoretisch einen Markt bewegen – insbesondere einen kleineren. Der Netanyahu-Kontrakt mit dem Ablaufdatum „bis zum 31. März“ verfügte über genug Liquidität, um das zwar teuer, aber nicht unmöglich zu machen.

Was Vorhersagemärkte nicht leisten können, ist die zugrunde liegende Informationsinfrastruktur, auf die sie angewiesen sind, zu ersetzen. Sie beziehen sich auf glaubwürdige Quellen. Wenn diese Quellen korrupt oder still sind – wie es die iranischen Staatsmedien im Verlauf dieser Episode eindeutig waren – ist das Signal des Marktes nur so zuverlässig wie die Kriterien, an denen seine Auflösung ausgerichtet ist.

Aber im Fall Netanyahu genau dort zerbrach die Verschwörung. Das Gerücht erforderte eine derart umfassende Vertuschung, dass kein israelischer Beamter, kein internationaler Journalist, kein unabhängiger Faktenprüfer und kein Marktteilnehmer mit echtem Geld am Spiel jemals eine Bestätigung finden würde. Der Markt bewertete dieses Szenario mit 5 Cent. Und er lag richtig.

Als Candace Owens nach Bibi verlangte, hatte Polymarket bereits eine Antwort. Es kostet nur ein paar Cent, sie zu lesen.