Dezentrale autonome Organisationen (DAOs) brauchen einen umfassenden regulatorischen Rahmen, wenn sie in der Zukunft des Finanzsektors einen Platz einnehmen sollen, wie es im Occasional Paper (OP) der Europäischen Zentralbank heißt.

Das OP mit dem Titel "The future of DAOs in finance - in need of legal status", verfasst von Ellen Naudts, Market Infrastructure Expert Payments bei der EZB, hebt hervor, wie die Technologie die Regulierung in Bezug auf DAOs überholte, was sich negativ auf die Sicherheit und das nachhaltige Wachstum des Ökosystems auswirkte.

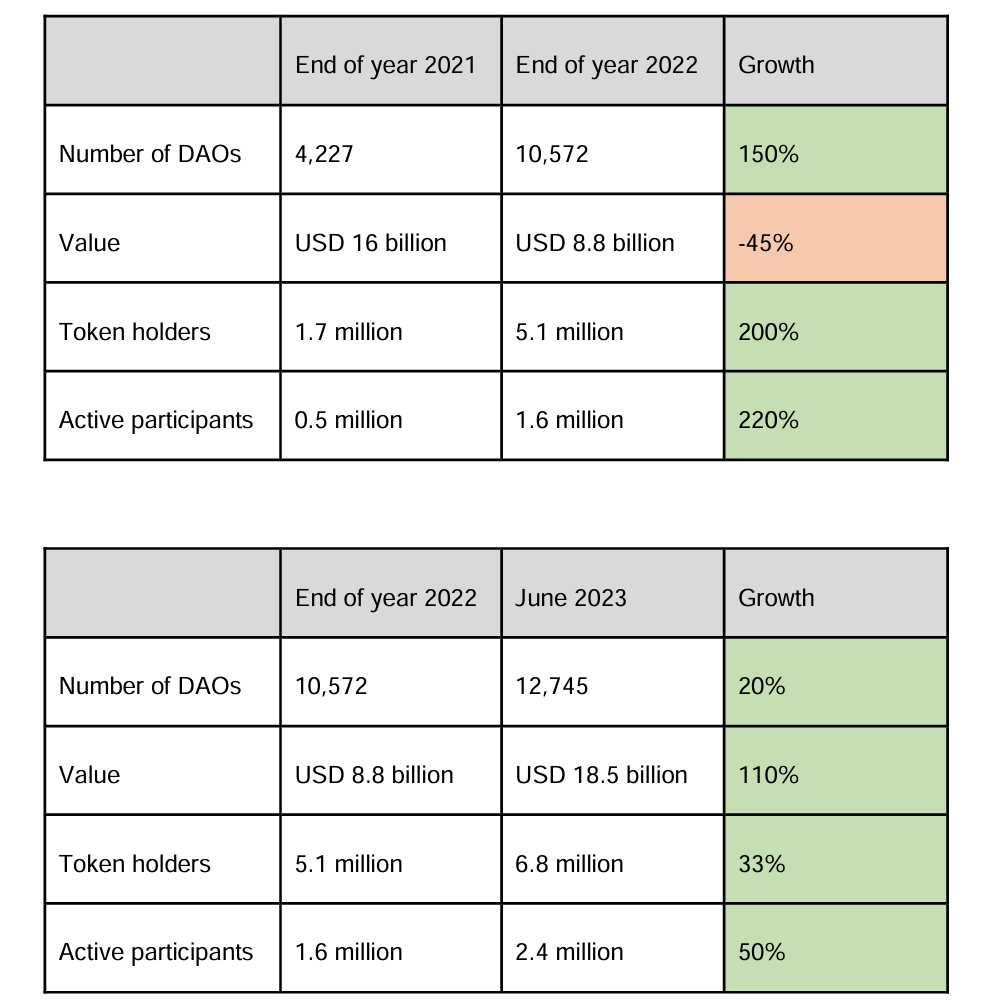

Da DAOs weiterhin einzigartige Angebote auf den Markt bringen, kann man mit einem "Registrierungsrahmen, der für eine Ära geschaffen wurde, als noch Stift und Papier verwendet wurden", die verschiedenen Risiken, die sie für Investoren darstellen, nicht angehen.

"Solange DAOs nicht weltweit angemessen reguliert sind, in dem Sinne, dass die oben genannten Herausforderungen gelöst sind, so dass sie keine ernsthafte Bedrohung für die Finanzstabilität darstellen und das auch in Zukunft nicht der Fall sein wird, die Zahlungs- und Wertpapiersysteme reibungslos funktionieren und die Verbraucher angemessen geschützt sind, wird der Platz für DAOs im Finanzsektor der Zukunft zwangsläufig begrenzt bleiben", so das Papier.

Das EZB-Direktoriumsmitglied Fabio Panetta sagte kürzlich auch, der digitale Euro könne "Europa an die Spitze der fortgeschrittenen Volkswirtschaften bringen"

Ein digitaler Euro wäre eine neue Form von Zentralbankgeld, sagt Direktoriumsmitglied Fabio Panetta. Es sei nun Aufgabe des Gesetzgebers, dafür zu sorgen, dass er die wesentlichen Merkmale des Bargelds in der digitalen Sphäre reproduziere, insbesondere den Schutz der Privatsphärehttps://t.co/nQJzYylwpV

- Europäische Zentralbank (@ecb) September 4, 2023

1/3 pic.twitter.com/4XPlk83Lwj

Panetta unterstützte die Vorschläge der Europäischen Kommission für den digitalen Euro und erklärte, damit würde sichergestellt werden, dass die Europäer immer Zugang zu einer öffentlichen Zahlungsoption hätten, egal ob bar oder digital, auch wenn sich "geschlossene Lösungen" bei privaten Zahlungsdiensten immer mehr durchsetzen würden.