Die sichtbarsten Bitcoin-Käufer der Welt kaufen mit nahezu rekordverdächtiger Geschwindigkeit. Es ist nicht genug.

Ein wöchentlicher Bericht von CryptoQuant zeigte eine gesamte, offenbar 30-tägige Nachfrage von minus 63.000 $BTC Ende März, was bedeutet, dass der breitere Markt wesentlich schneller verkauft, als die Institutionen aufnehmen können. ETF-Käufe erreichten im rollierenden 30-Tage-Fenster etwa 50.000 $BTC, den höchsten Wert seit Oktober 2025. Die Akkumulation der Strategie blieb stabil bei etwa 44.000 $BTC. Zusammen absorbierten die beiden größten institutionellen Kanäle im März rund 94.000 $BTC.

Wenn Institutionen 94.000 $BTC gekauft haben und die Nettonachfrage dennoch negativ bei 63.000 liegt, hat der restliche Markt – wie beispielsweise Retail, ältere Wale, Miner, Fonds – im selben Zeitraum etwa 157.000 $BTC verkauft.

Mindestens vier weitere unabhängige Indikatoren weisen in die gleiche Richtung.

Die Wende der Wale

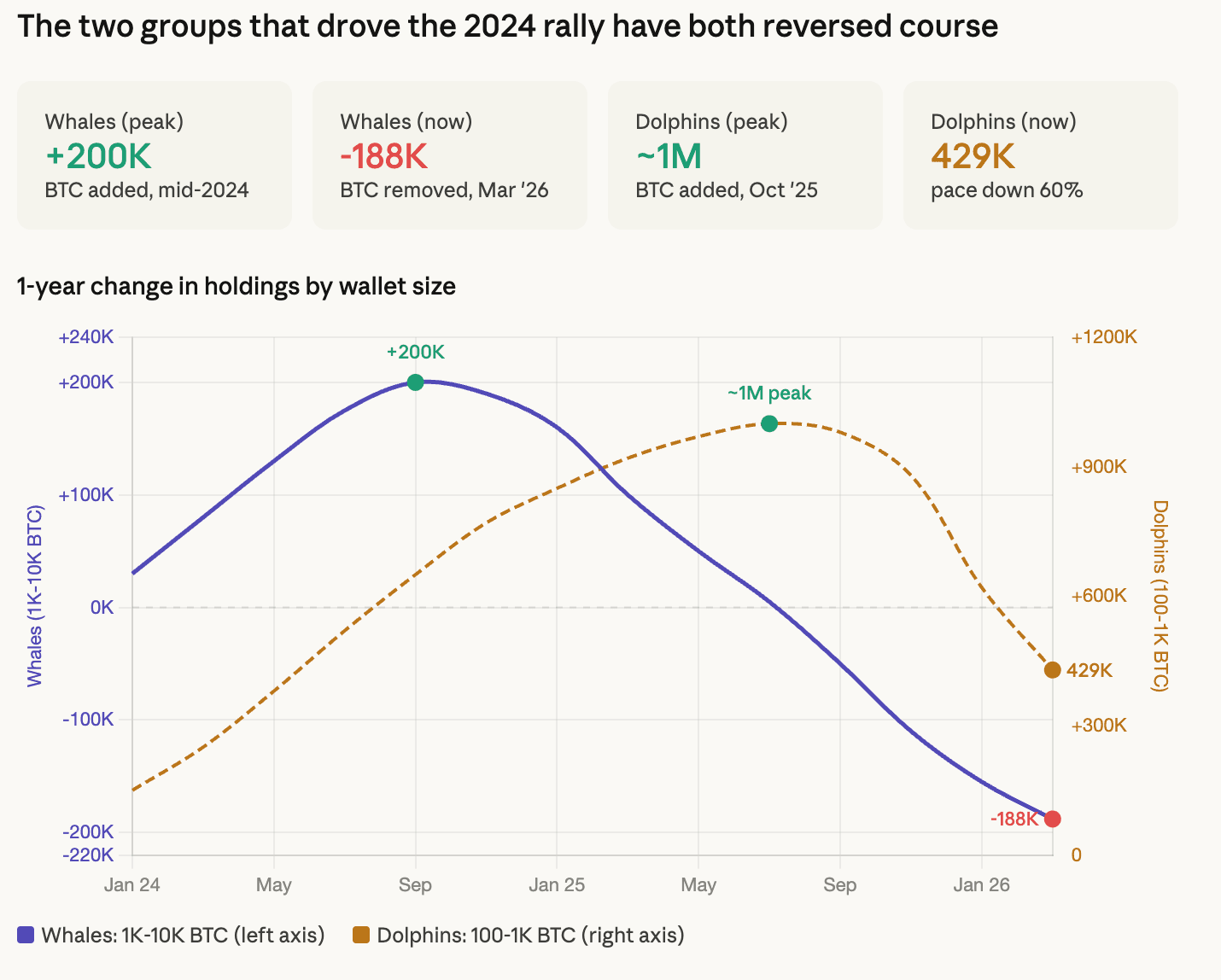

Großanleger, Wallets mit 1.000 bis 10.000 $BTC, haben sich von den größten Käufern des Marktes zu seinen größten Verkäufern gewandelt, und zwar in einem Ausmaß, das CryptoQuant als einen der aggressivsten Verteilungszyklen in der Geschichte beschreibt.

Vor einem Jahr haben diese Wallets gemeinsam 200.000 Bitcoin zu ihren Beständen hinzugefügt. Heute entnehmen sie gemeinsam 188.000. Das entspricht einer nahezu 400.000 $BTC umfassenden Verschiebung von Akkumulation zu Distribution innerhalb von etwa 18 Monaten.

Mittlere Inhaber, Wallets mit 100 bis 1.000 $BTC, akkumulieren technisch gesehen weiterhin, aber das Tempo ist seit Oktober 2025 um mehr als 60 % eingebrochen, von nahezu 1 Million $BTC an jährlichen Zuführungen auf 429.000. Sie haben nicht aufgehört zu kaufen. Sie haben sich erheblich verlangsamt.

Die realisierte Preiskompression

Der Kassakurs von Bitcoin im Bereich von 67.000 bis 68.000 US-Dollar liegt 21 % über seinem Realisierungspreis von 54.286 US-Dollar, dem durchschnittlichen Kostenbasiswert jeder Münze im Netzwerk, gewichtet nach ihrer letzten Transaktion. Dies bedeutet, dass der durchschnittliche Inhaber noch im Gewinn ist, was historisch darauf hindeutet, dass der Markt noch nicht den Tiefpunkt erreicht hat, da CoinDesk bemerkte Anfang der Woche.

Im Jahr 2022 war das Signal, das den tatsächlichen Zyklustiefpunkt markierte, der Fall des Spotpreises unter den Realized Price. Bitcoin notierte von Juni bis Oktober dieses Jahres unter seinen aggregierten Kosten, und der tiefste Punkt, etwa 15 % unter dem Realized Price, fiel nahezu exakt mit dem Tief bei etwa 15.500 US-Dollar zusammen.

Die aktuelle Situation sieht noch anders aus. Doch die Lücke schließt sich schnell. Ende 2024, als Bitcoin über 119.000 US-Dollar gehandelt wurde, betrug die Prämie gegenüber dem Realisierungspreis etwa 120 %. Dieser Wert hat sich innerhalb von rund 15 Monaten auf 21 % verringert, was neben direkten Crashs einer der schnellsten Annäherungen an die Realisierungspreislinie ist.

Die Diskrepanz im Sentiment

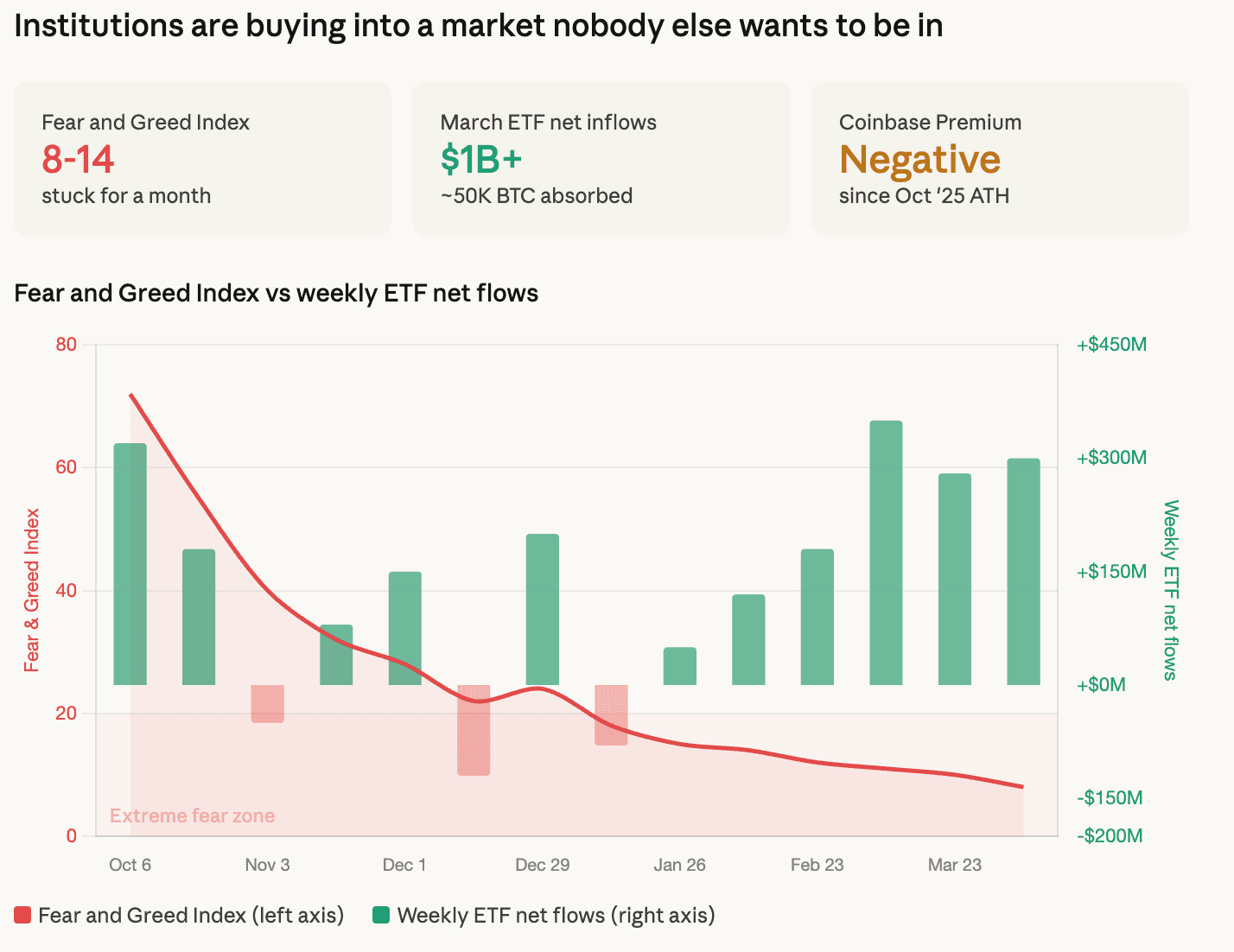

Der Fear and Greed Index verharrte im vergangenen Monat zwischen 8 und 14 und befindet sich damit weiterhin tief im Bereich extremer Angst. Dennoch verzeichneten Bitcoin-ETFs im März Nettozuflüsse von über 1 Milliarde US-Dollar.

Diese Kombination aus extremer Angst und gleichzeitig starkem institutionellem Kaufverhalten ist ungewöhnlich. Sie bedeutet, dass die Kapitalflüsse sich nicht in einem breiten Vertrauen niederschlagen, sondern dass institutionelle Anleger in einen Markt investieren, in dem die übrigen Teilnehmer nicht sein möchten.

Der vielbeachtete Coinbase Premium Index untermauert dies. Die Kennzahl, die misst, ob Bitcoin auf Coinbase im Vergleich zu anderen Börsen mit einem Auf- oder Abschlag gehandelt wird und als Indikator für die institutionelle Nachfrage in den USA dient, ist seit dem Bitcoin-Allzeithoch von über 126.000 $ Anfang Oktober 2025 durchgehend negativ. Selbst bei Preisen im Bereich von 65.000 bis 70.000 $ sind amerikanische Käufer nicht in großem Umfang zurückgekehrt.

Das Kriegsbild

Die verhaltensbedingte Erklärung für den Nachfrageabfluss zeigt sich in der Kursentwicklung der letzten fünf Wochen. Bitcoin bewegte sich während des gesamten Iran-Konflikts in einer Spanne zwischen 65.000 und 73.000 US-Dollar, verkaufte bei jeder Eskalationsmeldung, stieg bei jeder Entspannungsmeldung und endete ungefähr wieder auf dem Ausgangsniveau. Der am Montag mit 4 % gestartete Aktienrally aufgrund von Optimismus über einen Waffenstillstand wurde bis Mittwoch wieder abgegeben, nachdem Trumps Ansprache angekündigt hatte, den Iran "extrem hart" zu treffen.

Das Muster von Hoffnung, Schlagzeile, Umkehr wiederholt sich mit solcher Regelmäßigkeit, dass die dominierende Strategie geworden ist, überhaupt keine Position zu halten. Dies zeigt sich in den Nachfragedaten als allmählicher Rückzug und nicht als Panikverkäufe.

Der Drawdown verengt sich, endet jedoch nicht

Der aktuelle Rückgang vom Allzeithoch im Oktober über 126.000 USD liegt bei etwa 47 % und ist damit deutlich weniger schwerwiegend als die Einbrüche von 84 % bis 87 %, die den Spitzenwerten von 2013 und 2017 folgten. Fidelity Digital Assets-Analyst Zack Wainwright im späten März verzeichnet dass das Wachstum von Bitcoin „weniger impulsiv“ wird, mit einer geringeren Wahrscheinlichkeit für extreme Abwärtsereignisse, da der Vermögenswert reift.

"Die Zurücksetzungen von Bitcoin, die sich etwa auf 50 % komprimieren, sind ein Zeichen für eine sich entwickelnde Marktstruktur", sagte Jason Fernandes, Mitbegründer und Marktanalyst bei AdLunam. "Mit zunehmender Liquiditätstiefe und steigernder institutioneller Beteiligung nimmt die Volatilität sowohl auf der Aufwärts- als auch auf der Abwärtsseite naturgemäß ab."

Die Einrahmung der Drawdown-Kompression ist für die Nachfragedaten von Bedeutung. Wenn Bitcoin sich zu einem Vermögenswert entwickelt, bei dem 50%-Korrekturen 85%-Crashs ersetzen, könnte die aktuelle Kontraktion nicht mit dem gewaltsamen Kapitulationsausverkauf enden, der frühere Zyklustiefs kennzeichnete.

Was könnte dies verändern

Zwei Katalysatoren stehen am kurzfristigen Horizont.

Morgan Stanley erhielt diese Woche die Genehmigung für einen Bitcoin-ETF mit einer Gebühr von nur 14 Basispunkten, 11 Punkte unter dem Durchschnitt der Kategorie. Das Produkt eröffnet den Zugang zu 16.000 Finanzberatern, die 6,2 Billionen US-Dollar verwalten – ein Kanal, der bisher keine direkte Bitcoin-ETF-Exposition hatte.

Das bevorzugte Eigenkapitalprodukt STRC von Strategy verzeichnete rund um sein jüngstes Ex-Dividenden-Datum Zuflüsse in Höhe von mehreren hundert Millionen, wodurch der Finanzierungsmechanismus für die monatliche Akkumulation von 44.000 $BTC bereitgestellt wurde. Sollte sich dies monatlich wiederholen und beschleunigen, entsteht eine neue Quelle anhaltenden Kaufdrucks.

Es würde jedoch weiterhin ein einzelnes Unternehmen sein, das eine gehebelte Bitcoin-Strategie verfolgt.

Der eigene Bericht von CryptoQuant identifiziert eine potenzielle kurzfristige Erholung in Richtung 71.500 bis 81.200 USD, sofern sich der Konflikt im Iran entspannt, was den Widerstandsbereichen der Unteren Band- sowie der Trader On-chain Realized Price entspricht.

Diese beiden Kennzahlen erfassen die durchschnittlichen Kostenbasis von kurzfristigen und aktiven Händlern bzw. und haben sich historisch als Obergrenzen während Bullenmarkt-Rallyes in Bärenmärkten erwiesen. Bitcoin wird derzeit unter beiden gehandelt.

Die Auswertung aller fünf Datenquellen zeigt, dass die Nachfragestruktur von Bitcoin sich von innen heraus verflacht.

Das bedeutet nicht, dass die aktuelle Range-Untergrenze durchbrochen wird, sondern dass die Untergrenze vollständig davon abhängt, ob ETFs, die Strategie und der neue Morgan Stanley-Kanal weiterhin das aufnehmen können, wovon der Rest des Marktes versucht, sich zu trennen.