Die Bitcoin $BTC$68.908,71 Treasury-Gesellschaft Strategy (MSTR) erklärte, sie könne einen möglichen Preisrückgang der größten Kryptowährung auf 8.000 US-Dollar verkraften und dennoch ihre Schulden bedienen.

„Die Strategie kann einen Kursrückgang von $BTC auf $8K verkraften und verfügt weiterhin über ausreichende Vermögenswerte, um unsere Schulden vollständig zu decken“, so das von Michael Saylor geführte Unternehmen auf X gesagt.

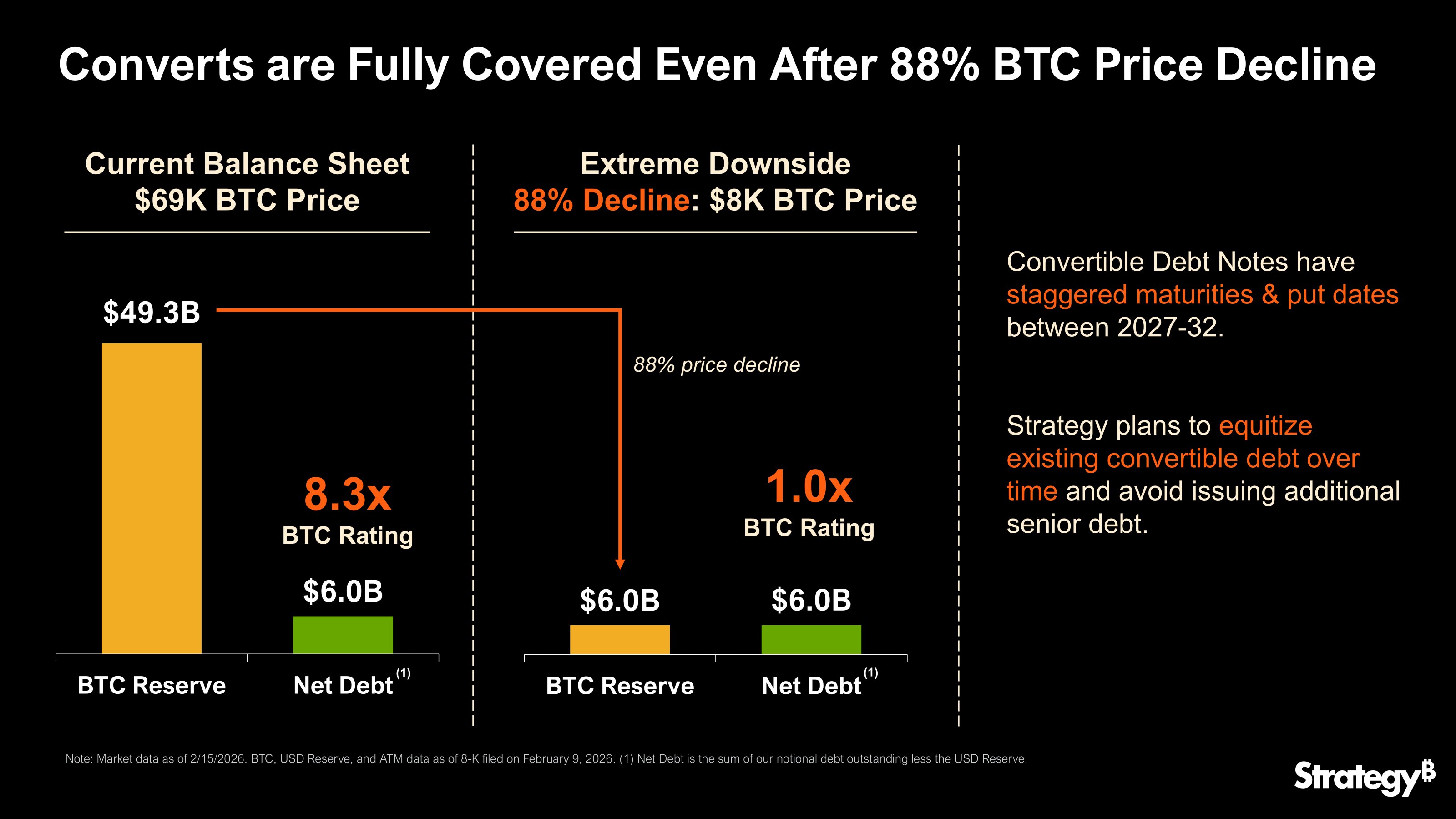

Das Unternehmen, das mehr Bitcoin besitzt als jedes andere börsennotierte Unternehmen, hat seit der Einführung als Treasury-Asset im Jahr 2020 714.644 $BTC akkumuliert, die bei den aktuellen Preisen einen Wert von etwa 49,3 Milliarden US-Dollar haben.

Im Laufe der Jahre hat es Bitcoin durch Fremdkapital akkumuliert, eine Taktik, die auch von Branchenkollegen wie dem an der Börse in Tokio gelisteten Metaplanet (3350) angewandt wird. Es hat etwa 6 Milliarden US-Dollar Schulden — was 86.956 $BTC entspricht — gegenüber Bitcoin-Beständen, die mehr als achtmal so groß sind.

Während diese mit Schulden finanzierten Bitcoin-Käufe während des Krypto-Bullenlaufs weithin begrüßt wurden, sind sie nach dem Einbruch des Tokens auf knapp 60.000 US-Dollar von seinem Oktobertiefstand von über 126.000 US-Dollar zu einer Belastung geworden.

Falls Strategy gezwungen ist, seine Bitcoin-Bestände zu liquidieren, um die Schulden zu begleichen, könnte dies den Markt überschwemmen und die Preise noch weiter drücken.

In dem Sonntagsbeitrag versicherte Strategy den Investoren, dass seine Bitcoin-Bestände selbst bei einem $BTC-Preis von 8.000 US-Dollar weiterhin 6 Milliarden US-Dollar wert wären, was ausreiche, um seine Schulden zu decken.

Das Unternehmen stellte fest, dass es seine gesamten Schulden nicht auf einmal begleichen muss, da die Fälligkeiten über die Jahre 2027 und 2032 verteilt sind.

Um die Bedenken weiter zu zerstreuen, erklärte Strategy, dass es plane, bestehende Wandelanleihen in Eigenkapital umzuwandeln, um die Ausgabe zusätzlicher vorrangiger Schuldtitel zu vermeiden. Wandelanleihen sind Darlehen, die Gläubiger gegen MSTR-Aktien tauschen können, falls der Aktienkurs stark genug steigt.

Nicht jeder ist beeindruckt

Skeptiker bleiben bestehen.

Kritiker wie der pseudonyme makroökonomische Vermögensverwalter Capitalists Exploits hervorheben dass ein Bitcoin-Preis von 8.000 USD zwar technisch gesehen die Nettoverschuldung in Höhe von 6 Milliarden USD abdecken könnte, Strategy Berichten zufolge jedoch etwa 54 Milliarden USD für seinen Bestand bezahlt hat, im Durchschnitt 76.000 USD pro $BTC. Ein Rückgang auf 8.000 USD würde einen enormen buchhalterischen Verlust von 48 Milliarden USD bedeuten, was die Bilanz für Kreditgeber und Investoren unattraktiv erscheinen lässt.

Das verfügbare Bargeld würde nach Einschätzung des Beobachters nur etwa 2,5 Jahre an Schulden- und Dividendenzahlungen zu den aktuellen Raten abdecken, und das Softwaregeschäft erwirtschaftet lediglich 500 Millionen Dollar pro Jahr. Das ist viel zu wenig, um die 8,2 Milliarden Dollar an Wandelanleihen plus 8 Milliarden Dollar an Vorzugsaktien zu bewältigen, die wie endlose Zinsrechnungen hohe, fortlaufende Dividenden verlangen.

All dies bedeutet, dass eine Refinanzierung möglicherweise nicht sofort verfügbar ist, wenn Bitcoin auf 8.000 US-Dollar fällt.

Herkömmliche Kreditgeber werden wahrscheinlich kein Unternehmen refinanzieren, dessen Hauptvermögenswert erheblich an Wert verloren hat, wobei Umwandlungsoptionen wirtschaftlich wertlos geworden sind, die Kreditkennzahlen sich verschlechtern und eine erklärte Politik des langfristigen Haltens von $BTC besteht (was die Liquidität der Sicherheiten einschränkt)", sagte der Beobachter in einem Beitrag auf X. "Eine neue Schuldenaufnahme würde vermutlich Renditen von 15-20 % oder mehr erfordern, um Investoren anzuziehen, oder könnte unter angespannten Marktbedingungen vollständig scheitern.

Abverkauf bei Privatanlegern

Anton Golub, Chief Business Officer der Kryptobörse Freedx, bezeichnete den „Equitizing“-Schritt als geplanten „Abverkauf an Privatanleger.“

Er erklärte, dass die Käufer der Wandelanleihen von Strategy hauptsächlich Hedgefonds aus Wall Street seien, die keine Bitcoin-Fans, sondern „Volatilitätsarbitrageure“ seien.

Das Arbitragegeschäft umfasst Hedgefonds, die von Diskrepanzen zwischen der erwarteten oder impliziten Volatilität der eingebetteten Optionen einer Wandelanleihe und der tatsächlichen Volatilität der zugrunde liegenden Aktie profitieren.

Fonds kaufen typischerweise günstige Wandelanleihen und setzen gleichzeitig gegen die Aktie, auch „short“ genannt. Dieses Vorgehen hilft ihnen, große Kursschwankungen zu umgehen, während sie von Anleihezinsen, Volatilität der Auf- und Abschläge sowie einem sogenannten „Pull-to-Par“-Effekt profitieren, bei dem stark rabattierte Anleihen bis zur Fälligkeit auf ihren vollen Wert ansteigen.

Laut Golub wurden die Wandelanleihen von Strategy für kleine Auf- und Abwärtsbewegungen bewertet. Doch die Aktie schwankte stark, was Hedgefonds ermöglichte, durch Arbitrage Geld zu verdienen: die Anleihen günstig zu kaufen und gleichzeitig gegen die Aktie zu wetten.

Dieses Setup funktionierte einwandfrei, als die Aktien über 400 US-Dollar gehandelt wurden, dem Auslöser für Anleihegläubiger, Schulden in Aktien umzuwandeln. Hedgefonds schlossen ihre Leerverkäufe, Anleihen verschwanden durch die Umwandlung, und die Strategie vermied Barauszahlungen.

Bei einem Kurs von 130 US-Dollar pro Aktie macht eine Umwandlung keinen Sinn. Daher werden Hedgefonds voraussichtlich die vollständige Rückzahlung in bar bei Fälligkeit der Anleihen verlangen, was die Finanzlage von Strategy möglicherweise belastet.

Golub erwartet, dass das Unternehmen durch Aktienverwässerung reagieren wird.

„Die Strategie wird: die Anteilseigner durch die Ausgabe neuer Aktien verwässern, über ATM-Verkäufe an Privatanleger verkaufen, um Kapital zur Zahlung von Hedgefonds zu beschaffen“, sagte er in einem Erklärender Beitrag auf LinkedIn.

"Strategie wirkt nur während der Bitcoin-Bullenmärkte genial. In Bärenmärkten ist die Verwässerung real und zerstört die MSTR-Aktionäre," fügte er hinzu.