Willkommen zu unserem institutionellen Newsletter, Crypto Long & Short. Diese Woche:

- Ruchir Gupta darüber, wie wir auf einen echten festverzinslichen Markt für krypto-native Renditen zusteuern.

- Clara García Prieto über Bitcoin als mainstreamfähige Sicherheit, doch die meisten sind auf die Risiken nicht vorbereitet.

- Wichtige Schlagzeilen, auf die Institutionen achten sollten, von Francisco Rodrigues.

- Die Volumina von Krypto-Karten erreichen im Chart der Woche mit 140 Millionen US-Dollar einen Rekord.

-Alexandra Levis

Experteneinsichten

Wenn der Preis aufhört zu funktionieren, beginnt die Rendite wichtig zu werden

- Von Ruchir Gupta, Mitbegründer, Gyld Finance

Es gibt ein Muster, das sich über verschiedene Anlageklassen hinweg wiederholt. Bullenmärkte sind einfach: Risiko kaufen, Beta mitnehmen, alles erscheint wie Genialität. Dann verändern sich die Bedingungen, Hebel werden abgebaut, die Handelsvolumina nehmen ab und die Frage ändert sich von „Wie viel haben Sie verdient?“ zu „Was verdienen Sie tatsächlich, während Sie warten?“

Krypto befindet sich derzeit in genau diesem Wandel. Die Preise haben sich deutlich korrigiert, Bitcoin liegt etwa 50 % unter seinem Höchststand. Spekulative Positionierungen wurden eingeengt. Die Perpetual-Finanzierungsraten haben sich normalisiert. Für Investoren, die digitale Vermögenswerte in dieser Phase halten, ist die Rendite zum Puffer geworden, der das Verbleiben im Trade lohnenswert macht.

Ether ($ETH) Staking, gemessen am Benchmark Composite Ether Staking Rate (CESR), erzielt eine annualisierte Rendite von etwa 2,5 % bis 4 %. Solana (SOL) Validator-Belohnungen liegen näher bei 6 % bis 8 %. Lending-Protokolle bieten variable Zinssätze je nach Besicherungsart. Krypto-native Renditen sind real, diversifiziert über verschiedene Quellen und erfordern keine Kurssteigerung, um zu erwirtschaften.

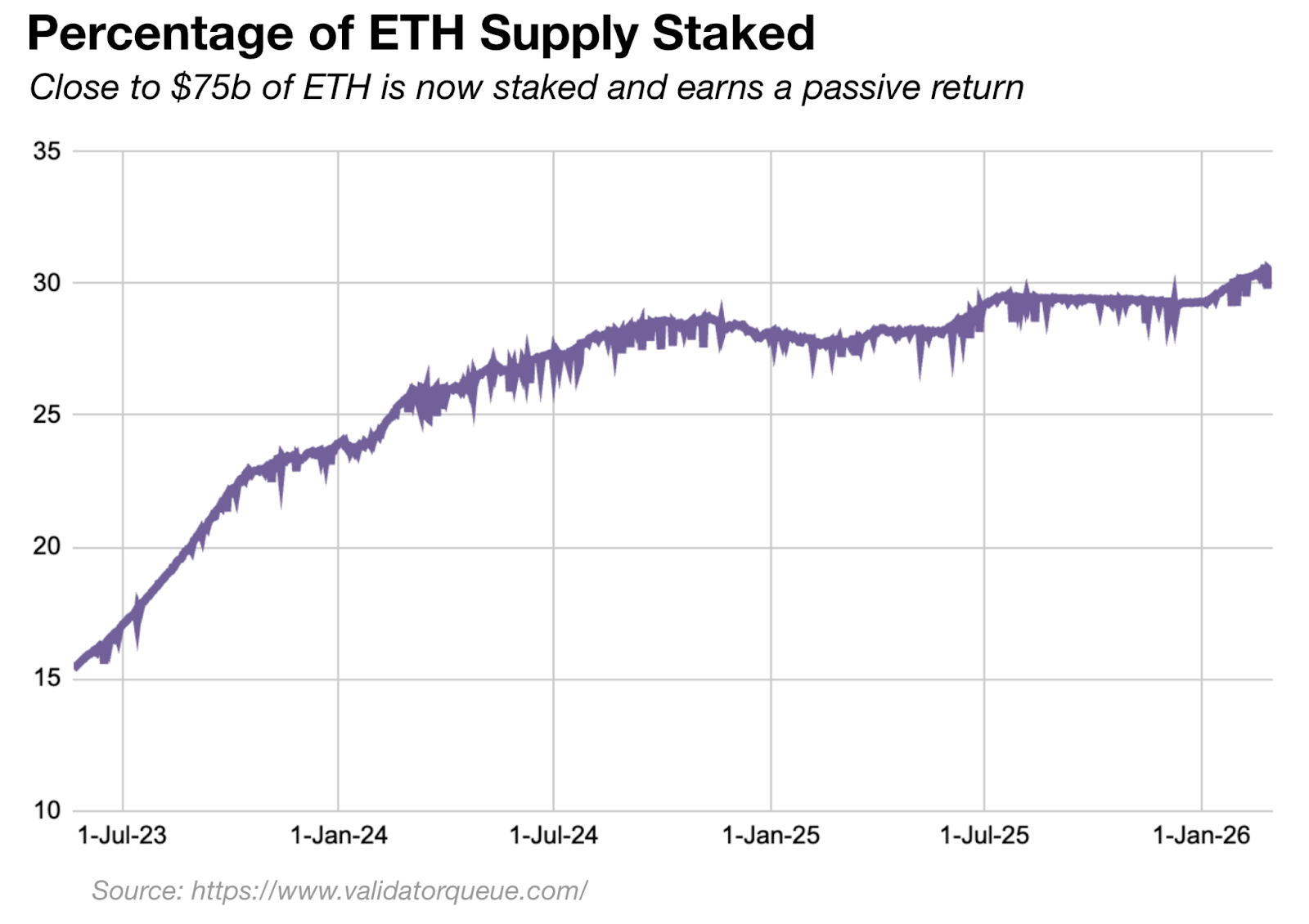

Der klarste Beweis findet sich in den Daten zur Staking-Teilnahme. Das $ETH-Staking-Angebot hat neue Allzeithochs erreicht, mit nun fast 30 % aller gestakten $ETH. Dieses Wachstum setzte sich auch in Zeiten erheblicher Kursverluste fort. Investoren haben weiterhin gestakt, unabhängig davon, wie sich $ETH auf den Spotmärkten entwickelte, da die Rendite unabhängig vom Preis vorhanden war.

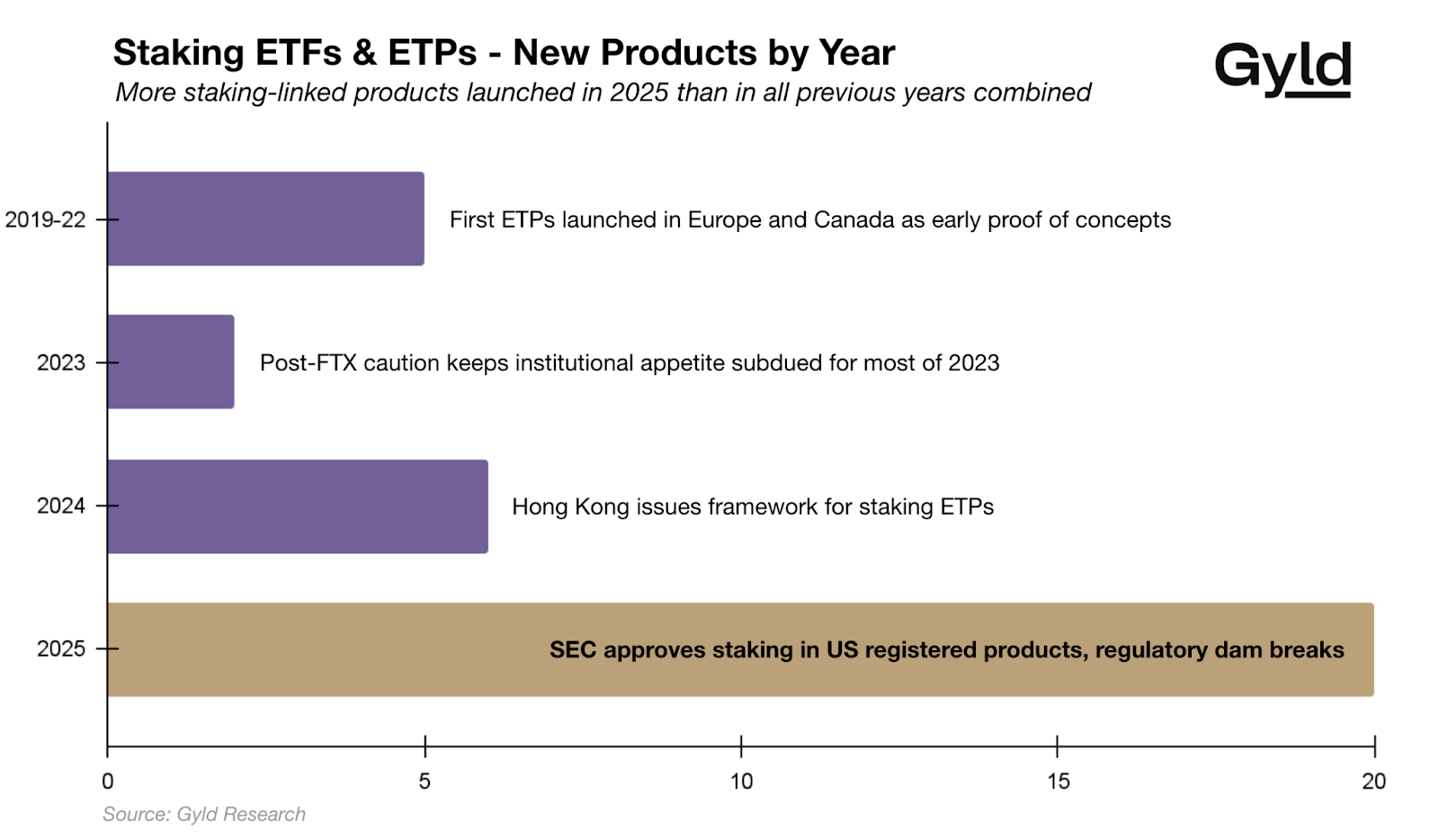

Institutionen haben es bemerkt. Nach dem Die SEC sorgte für regulatorische Klarheit im Zusammenhang mit Staking in in den USA registrierten Fonds im vergangenen Jahr wurden fast zwanzig auf Staking bezogene ETFs und ETPs aufgelegt oder eingereicht, einschließlich BlackRocks iShares Staked Ethereum Trust und Produkte von VanEck, Grayscale und Fidelity, mehr als in allen bisherigen Jahren zusammen. Morgan Stanley, das etwa 8 Billionen US-Dollar an Kundenvermögen verwaltet, beantragte im Februar eine nationale Trust-Banklizenz von der Office of the Comptroller of the Currency (OCC), um seinen Investmentkunden Krypto-Verwahrungs- und Staking-Dienste anzubieten.

Aber jedes dieser Produkte ist heute ein passiver Fonds. Sie erzielen eine Rendite zu dem jeweiligen Satz, den das Netzwerk gerade zahlt, kombiniert mit Kursrisiken, ohne die Möglichkeit, die Laufzeit zu steuern oder Einkünfte vom Kapital zu trennen. Das lässt viel ungenutztes Potenzial auf dem Tisch liegen.

Staking-Erträge weisen zwei Merkmale auf, die sie als gehandelten Markt besonders interessant machen:

Erstens sind die Belohnungen variabel und werden durch die Aktivität auf Netzwerkebene bestimmt. Transaktionsvolumen, Größe des Validatoren-Sets und die gesamte Teilnahme beeinflussen die Rate. Staking-Belohnungen verhalten sich ähnlich wie ein makroökonomischer Zinssatz: Wenn das Netzwerk stark ausgelastet ist und die Nachfrage nach Blockplatz hoch ist, steigen die Belohnungen; bei rückläufiger Aktivität verringern sie sich. Diese Variabilität stellt nicht nur ein passiv zu akzeptierendes Risiko dar. Sie ist ein Signal, das gehandelt werden kann.

Zweitens ist das Staking teilweise in strukturierter Weise illiquide. Die Warteschlange für den Validator-Eintritt von $ETH beträgt derzeit über zwei Monate, was bedeutet, dass Kapital, das heute gebunden wird, erst nach mehr als sechzig Tagen zu verdienen beginnt. Diese Warteschlangendynamik erzeugt eine Vorwärtskurve. Die Rendite, die man in drei Monaten erwartet, ist nicht die gleiche wie die heute verfügbare, und die Differenz zwischen beiden sollte ein Markt entsprechend bewerten.

Zusammen bedeuten diese beiden Merkmale, dass die Staking-Rendite die Zutaten für einen echten Zinsmarkt enthält: einen variablen Referenzwert, der sich mit beobachtbaren Fundamentaldaten verändert, und eine Zinsstruktur, die durch reale Illiquidität und Erwartungen an zukünftige Netzwerkaktivitäten entsteht. Genau diese Art von Markt ist das Terrain, auf dem aktive Manager entlohnt werden, um sich sicher zu bewegen.

Um diese Gelegenheit zu nutzen, bedarf es eines Werkzeugkastens, der in regulierter Form bisher nicht existiert: Instrumente, die es ermöglichen, die Rendite unabhängig vom Kapital zu bewerten, sodass ein Käufer eine Meinung zur Zinsentwicklung einnehmen kann, ohne ein Spot-Exposure zu tragen; Instrumente mit definierten Laufzeiten, die die Illiquiditätsprämie explizit und handelbar machen; und Instrumente, die den Einkommensstrom vollständig vom Kapitalanspruch trennen, damit jeder seinen natürlichen Halter finden kann. Im traditionellen Festzinsbereich sind dies Strip-Anleihen, Nullkupon-Instrumente und Floater. Sie sind die Bausteine, ohne die man nichts Komplexeres als einen passiven Fonds betreiben kann.

Sobald diese Instrumente existieren, folgt der Rest ganz natürlich. Die ersten aktiven Staking-Fonds werden ähnlich aussehen wie das, was Geldmarktfondsmanager heute tun: sie rotieren über Laufzeiten hinweg, bewerten Illiquiditätsrisiken und nehmen Einschätzungen zur zukünftigen Netzwerkaktivität vor, anstatt lediglich die aktuell vom Netzwerk angebotene Rendite zu kassieren.

Dezentrale Finanzen (DeFi) haben dieses Problem früh angegangen, wobei der Fokus jedoch auf einem anderen Markt und anderen Ertragsquellen lag. Protokolle wie Pendle Finance haben eine elegante Yield-Tokenisierungs-Engine entwickelt, die Hauptkapital-Token von Yield-Token trennt und deren unabhängigen Handel ermöglicht. Die Mechanik funktioniert, jedoch ist der Wrapper für institutionelles Kapital ungeeignet, da er in den meisten Rechtsordnungen zu sehr wie ein Wertpapier wirkt und an regulatorischer Klarheit mangelt.

Worauf wir zusteuern, ist ein echter Markt für festverzinsliche Erträge im Bereich der krypto-nativen Renditen, mit Laufzeitstrukturen, aktiv verwalteten Duration-Strategien und Produkten, die durch die Präzision ihres Renditemanagements konkurrieren und nicht nur durch den Zugang.

Bullenmärkte belohnen Beta. Bärenmärkte belohnen Einkommen. Reife Märkte belohnen die Fähigkeit, Risiken präzise zu steuern. Wir befinden uns irgendwo zwischen der zweiten und dritten Phase, und die Infrastruktur für diese dritte Phase fehlt größtenteils noch.

Grundsatzorientierte Perspektiven

Bitcoin als Sicherheit: Die Veränderung, die das Finanzsystem neu definiert

- Von Clara García Prieto, Gründer, BTL

Vor mehr als fünf Jahren wäre es unwahrscheinlich gewesen zu behaupten, dass Bitcoin als Sicherheiten verwendet werden könnte – und dass traditionelle Finanzinstitute dies ernsthaft in Betracht ziehen könnten. Heute ist dieses Szenario nicht mehr theoretisch: Bitcoin ist in das Finanzsystem eingetreten und definiert damit neu, was wir unter Sicherheiten verstehen. Bitcoin wird nicht nur zu Sicherheiten – es definiert die Bedeutung von Sicherheiten neu.

Als Jurist ist meine Sichtweise klar: Die Verwendung von Bitcoin als Sicherheit ist unvermeidlich, doch die meisten Akteure sind nicht auf die damit verbundenen Risiken vorbereitet. Meiner Meinung nach wird dies in den nächsten fünf bis zehn Jahren das dominierende Muster sein.

Um das Ausmaß dieser Verschiebung zu verstehen, ist es hilfreich, sich ein klassisches Beispiel anzusehen: eine Immobilienhypothek. In dieser Struktur gibt es ein Darlehen (die Hauptschuld) und eine Garantie (die Immobilie), die dieses sichert. Bitcoin passt nicht nahtlos in die derzeitige Logik:: es ist nicht an eine bestimmte Rechtsordnung gebunden, es beruht nicht auf öffentlichen Registern und seine Kontrolle basiert auf kryptografischen Schlüsseln. Dies zwingt uns dazu, den Begriff der Sicherheit neu zu interpretieren, anstatt ihn einfach zu replizieren.

Bitcoin weist einzigartige Eigenschaften auf: Es ist ein digitales Asset, endlich, mit einem festen und deterministischen Angebot. Viele, die es halten – sei es Privatpersonen oder Unternehmen – möchten es nicht abgeben. Einerseits liegt dies an seiner Knappheit und dem Potenzial zur Wertsteigerung; andererseits an den steuerlichen Konsequenzen beim Verkauf. Hier zeichnet sich eine wesentliche Veränderung ab: Liquidität zu erhalten, ohne das Asset zu veräußern.

Es besteht jedoch eine strukturelle Spannung. Bitcoin ist in der Regel nicht auf Zwischenhändler angewiesen, aber besicherte Transaktionen müssen bis zu einem gewissen Grad auf diese angewiesen sein. Und genau hier liegt der entscheidende Punkt.

In zentralisierten Modellen besteht das Hauptrisiko in der Verwahrung. Der Nutzer muss darauf vertrauen, dass die Institution, die das Collateral hält, sorgfältig handelt und zahlungsfähig bleibt. Diese Vertrauensübersetzung in den Krypto-Kontext ist keine Kleinigkeit und erfordert eine sorgfältige Analyse, wie die Verwahrung gehandhabt wird. Traditionelle Finanzinstitute befassen sich bereits damit – beispielsweise durch die Prüfung des Einsatzes von Bitcoin-ETFs als Sicherheiten für institutionelle Kunden. Die Bewegung hat begonnen, auch wenn wir bislang erst die Spitze des Eisbergs sehen.

Im Bereich der dezentralen Finanzen (DeFi) stellt sich das Problem anders dar. Native Bitcoin können nicht direkt verwendet werden, da tokenisierte Repräsentationen erforderlich sind. Dies bringt neue Risiken mit sich: Abhängigkeit von Smart Contracts, Protokollrisiken, potenzielle Preisabweichungen und die Notwendigkeit eines aktiven Collateral-Managements. Darüber hinaus können, je nach Rechtsordnung, steuerliche Implikationen entstehen, wenn die Transaktion als steuerpflichtiges Ereignis behandelt wird.

Gleichzeitig beginnt die Verwendung von Bitcoin als Sicherheit in Unternehmensfinanzstrategien integriert zu werden. Meiner Ansicht nach wird dies eine der bedeutendsten Entwicklungen sein. Unternehmen mit hoher Liquidität und soliden Bilanzen können Bitcoin als strategischen Vermögenswert nutzen und so ihre Abhängigkeit von externer Finanzierung reduzieren. Diejenigen, die frühzeitig darauf setzen, werden einen klaren Wettbewerbsvorteil haben.

Dass gesagt, wird die Volatilität von Bitcoin verhindern, dass es herkömmliche Sicherheiten ersetzt. Kein Finanzsystem kann sich ausschließlich auf einen Vermögenswert verlassen, der innerhalb kurzer Zeiträume erheblich schwanken kann, da sie eine Überbesicherung und strenge Risikomanagementmechanismen erfordern.

Wir stehen vor einer Form von Sicherheiten mit einzigartigen Merkmalen, die nicht ignoriert werden können. Volatilität und die damit verbundenen Risiken – Verwahrung, Gegenpartei und strukturelle Risiken – sind real. Ebenso real ist ihr Potenzial. Die Verwendung von Bitcoin als Sicherheit ist nicht länger hypothetisch; sie wird zunehmend verbreitet sein. Die Frage ist nicht, ob es geschieht, sondern wer bereit ist, sie ordnungsgemäß zu steuern.

Schlagzeilen der Woche

- Von Francisco Rodrigues

Die Kryptowährungsbranche hat sich im Laufe der Woche weiterhin langsam weiterentwickelt, wobei Schlagzeilen auf die physische Widerstandsfähigkeit des Bitcoin-Netzwerks, die Entwicklung der Ethereum Foundation und die weitere Institutionalisierung der zugrunde liegenden Technologie hinwiesen.

- Bitcoin kann das Abschneiden von 72 % der weltweiten Unterseekabel überstehen: Das geht aus einer Cambridge-Studie hervor, die sich über 11 Jahre und 68 bestätigte Kabelausfälle erstreckt. Sie stellte fest, dass die physische Infrastruktur von Bitcoin weitaus widerstandsfähiger ist als bisher angenommen.

- Ethereum Foundation veröffentlicht neues Mandat zur Definition ihrer Rolle und Grundprinzipien: In einem 38-seitigen Dokument skizzierte die Ethereum Foundation ihre Philosophie und Rolle als Verwalter des Ethereum-Netzwerks. Das Dokument betont die Kernmission von Ethereum, die Selbstbestimmung der Nutzer zu ermöglichen, und dass es Zensurresistenz, Open Source, Privatsphäre und Sicherheit bewahren muss.

- Europäische Zentralbank stellt Plan für tokenisierte Finanzierungen zur Stärkung der finanziellen Autonomie der EU vor: Die Europäische Zentralbank veröffentlichte ihre Appia-Roadmap, die einen langfristigen Plan skizziert, ein euro-gebundenes tokenisiertes Wholesale-Finanzsystem unter Nutzung der Distributed-Ledger-Technologie und der Abwicklung mit Zentralbankgeld aufzubauen.

- Mastercard startet globales Krypto-Partnerprogramm mit über 85 Unternehmen: Mastercard stellte sein Crypto Partner Programm vor, das mehr als 85 Unternehmen, darunter Ripple, Solana, Circle, Binance und weitere bedeutende Akteure, zusammenbringt, um reale Blockchain-Anwendungsfälle in den Bereichen grenzüberschreitende Zahlungen, Abwicklung und Konsumenten-Krypto-Ausgaben zu beschleunigen.

- Prognosemärkte erhalten maßgeschneiderte US-Richtlinien von ehemaligem Gegner CFTC: Die Behörde, die einst ein rechtlicher Gegenspieler bestimmter Aktivitäten bei Prognosemärkten war, etabliert nun Richtlinien für deren Aufsicht, wobei mit von den Mitarbeitern herausgegebenen Empfehlungen an regulierte Unternehmen und ersten Leitlinien begonnen wird.

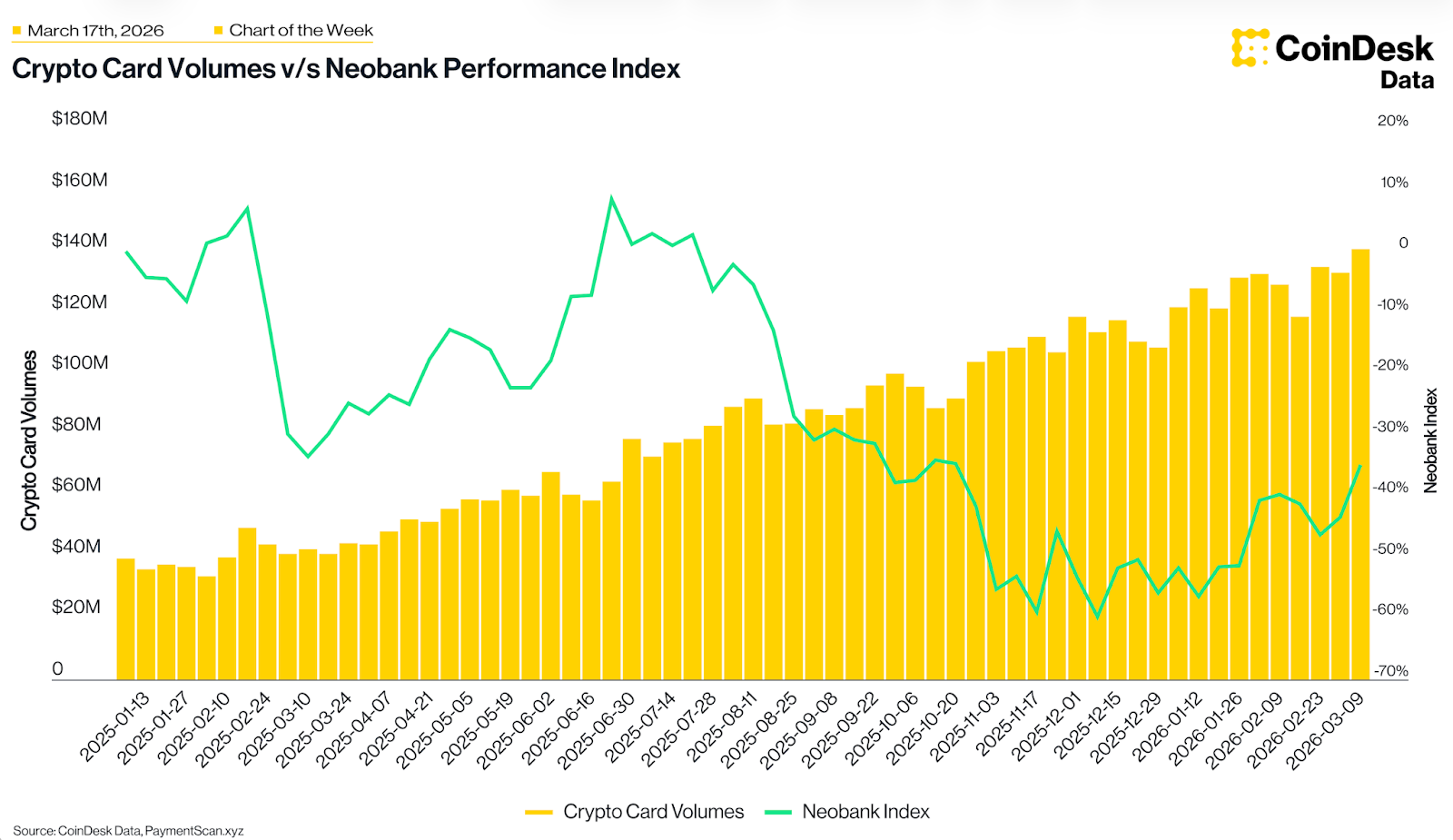

Chart der Woche

Das Transaktionsvolumen von Krypto-Karten erreicht mit 140 Millionen US-Dollar einen Rekord, während Neobank-Token zurückbleiben

Wöchentliche Volumina von Krypto-Karten setzen ihren stetigen Aufwärtstrend fort und erreichen in dieser Woche einen neuen Meilenstein von 140 Millionen US-Dollar, hauptsächlich getrieben durch RedotPays dominanten Beitrag von 91 Millionen US-Dollar. Während der umfassendere Neobank Performance Index (einschließlich Token wie Avici und ETHFI) seit Anfang 2025 um 34 % gefallen ist, zeigt er Anzeichen einer jüngsten Erholung mit einer Monatszunahme von 10 % bis dato. Diese Divergenz deutet darauf hin, dass sich die Vermögensbewertungen zwar noch von Jahrestiefs erholen, der tatsächliche Nutzen und das Transaktionsvolumen von Krypto-Karten jedoch auf Allzeithochs steigen.

Hören. Lesen. Sehen. Engagieren.

- Liste: Haben Sie es gehört? CoinDesk hat eine NEUE Sendung auf dem Parkett des gestartet NYSE! Öffentliche Schlüssel mit Jennifer Sanasie.

- Lesen: In Krypto für Berater, Ganna Vitko, Präsidentin des Toronto Chapters von Women in Crypto, führt uns durch die Regeln und Herausforderungen der Krypto-Buchhaltung. Anschließend, Aaron Brogan von Brogan Law PLLC beantwortet Fragen zur Token-Ausgabe und deren steuerlichen Auswirkungen.

- Beobachten: Digital Assets Council of Financial Professionals Gründer Ric Edelman tritt CoinDesk bei Jennifer Sanasie zu besprechen warum „die Banken völlig falsch liegen“ und die mögliche Verabschiedung des Clarity Act.

- Engagieren: Konsens Miami steht bevor und die Agenda ist live! Sehen Sie sich die Gipfel, Bühnen, Redner und Networking-Veranstaltungen an.

Suchen Sie nach mehr? Erhalten Sie die neuesten Krypto-Nachrichten von coindesk.com und Marktaktualisierungen von coindesk.com/institutions.

Hinweis: Die in dieser Kolumne geäußerten Ansichten sind die des Autors und spiegeln nicht unbedingt die Ansichten von CoinDesk, Inc., CoinDesk Indices oder deren Eigentümern und Partnern wider.