Die US-Aktien werden am Mittag des 17. Februar 2026 niedriger gehandelt, da die Unsicherheit hinsichtlich künstlicher Intelligenz (KI) die Technologieriesen belastet und den Nasdaq und den S&P 500 nach unten zieht, während der Dow sich relativ widerstandsfähig zeigt.

S&P 500 testet Unterstützung, da KI-Volatilität Wall Street unter Druck setzt

Die US-Aktienmärkte handeln am Dienstag defensiv und setzen die Verluste der letzten Woche fort, da die Anleger weiterhin die disruptiven Auswirkungen der künstlichen Intelligenz (KI) abwägen. Nach dem aktuellen Stand der Wall Street bleibt die Stimmung trotz schwächerer Inflationsdaten, die für mögliche Zinssenkungen der Federal Reserve im Laufe dieses Jahres sprechen, weiterhin vorsichtig.

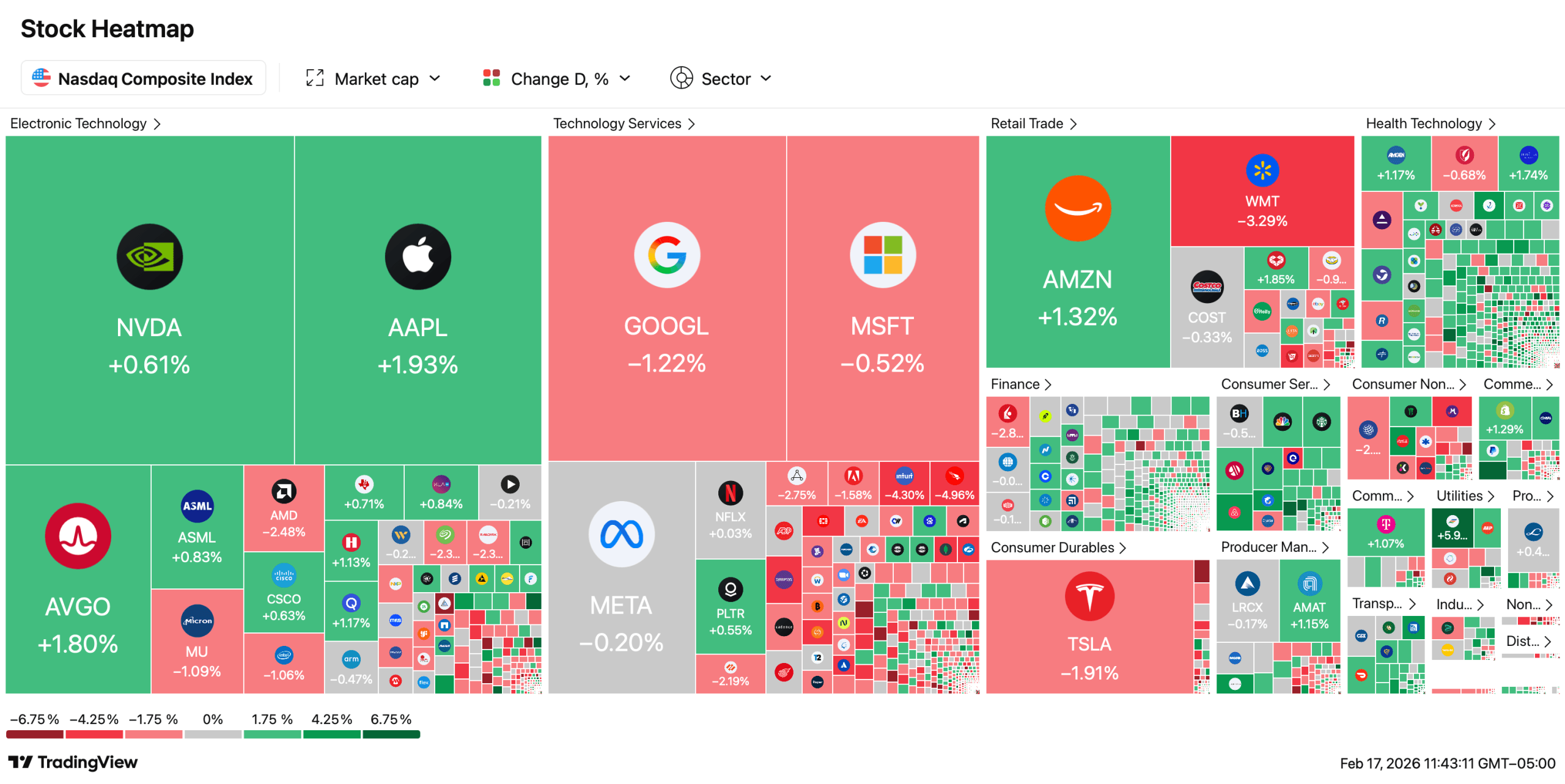

Um 12 Uhr EST notiert der S&P 500 bei rund 6.836 Punkten, was einem Rückgang von etwa 0,5 % entspricht, während der Nasdaq Composite bei 22.546 Punkten liegt, was einem Rückgang von etwa 0,7 % entspricht. Der Dow Jones Industrial Average verliert etwa 0,4 % und notiert bei 49.500 Punkten. Die unterschiedliche Entwicklung unterstreicht ein klares Thema: Der Technologiesektor belastet, während andere Sektoren versuchen, den Markt zu stabilisieren.

Der Nasdaq geht nach fünf negativen Wochen in Folge in die heutige Sitzung, eine Entwicklung, die seit 2022 nicht mehr zu beobachten war. Der S&P 500 testet nun seinen gleitenden 100-Tage-Durchschnitt, wobei das Niveau von 6.850 Punkten als unmittelbarer technischer Kampfplatz fungiert. Wenn es den Käufern nicht gelingt, diese Zone zu verteidigen, rechnen Händler mit zusätzlichem kurzfristigem Druck auf die Aktien.

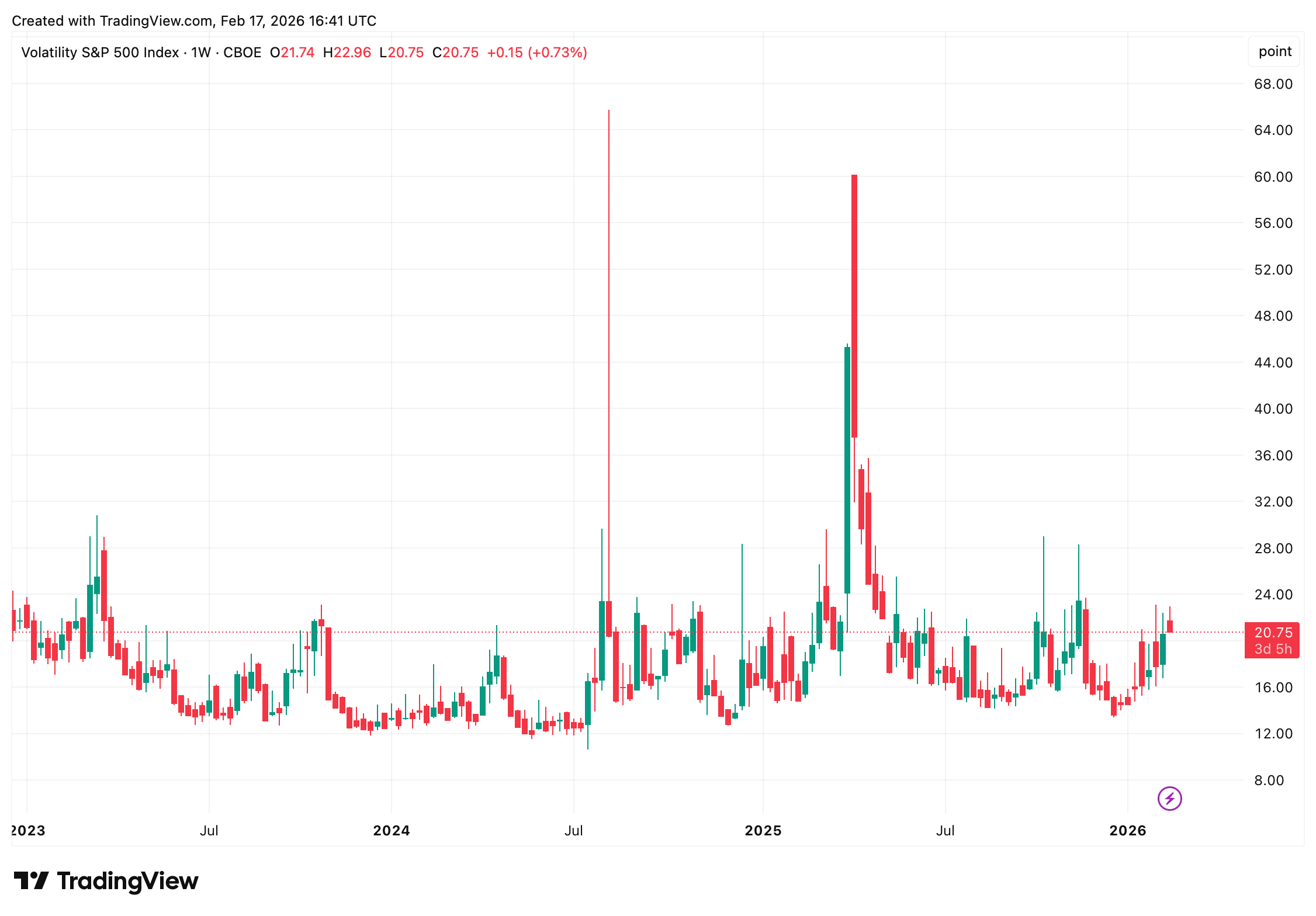

Der Volatilitätsindex (VIX) liegt nahe bei 20, was auf erhöhte Erwartungen hinsichtlich Marktschwankungen hindeutet. Dies deutet zwar nicht auf eine regelrechte Panik hin, hält Risikomanager jedoch sicherlich in Atem. In diesem Umfeld ist Selbstzufriedenheit kein Vorteil.

Künstliche Intelligenz dominiert weiterhin die Diskussion. Investoren ringen mit dem Versprechen der KI, Produktivitätssteigerungen zu erzielen, und befürchten gleichzeitig eine Störung etablierter Geschäftsmodelle in den Bereichen Software, IT-Dienstleistungen, Brokerage und Logistik. Nvidia und Microsoft notieren beide niedriger, und auch breiter angelegte Software-Exchange-Traded Funds (ETFs) sind zurückgegangen.

Die Entwicklung in den einzelnen Sektoren bestätigt eine defensive Rotation. Versorger legten zu und bauten ihren Gewinn von 1,5 % aus der letzten Woche aus, während Technologie- und Kommunikationsdienstleister hinterherhinken. Anleger scheinen vorhersehbare Cashflows gegenüber ambitionierten Investitionen in KI-Infrastruktur zu bevorzugen.

Aktienbezogene Bewegungen sorgten für zusätzliche Spannung. Norwegian Cruise Line Holdings stieg um 9,1 % nach Berichten über eine aktivistische Beteiligung von Elliott Investment Management, während Fiserv angesichts des Engagements von Jana Partners um 5,8 % zulegte. Rivian Automotive legte aufgrund von Analysten-Upgrades um 26,6 % zu, und Coinbase stieg nach Gewinn- und Rückkaufmeldungen um 16,5 %. Genuine Parts und General Mills notieren heute hingegen deutlich schwächer.

Makroökonomische Daten bieten ein teilweises Gegengewicht. Der Verbraucherpreisindex (CPI) für Januar lag bei 2,4 % im Jahresvergleich für die Gesamtinflation und bei 2,5 % für die Kerninflation, was die Hoffnung auf eine Lockerung der Geldpolitik durch die Fed bestärkt. Allerdings dämpfen stagnierende Einzelhandelsumsätze und sich abkühlende Arbeitsmarktindikatoren die Begeisterung. Daher wird eine Zinssenkung bei der Sitzung im März nicht erwartet. Die Anleihemärkte spiegeln am Dienstag eine relative Stabilität wider. Die Rendite 10-jähriger US-Staatsanleihen liegt bei 4,03 %. Die Rohstoffe zeigen eine gemischte Entwicklung: Gold notiert unter 5.000 USD pro Unze, Silber ist ebenfalls gefallen und West Texas Intermediate Rohöl wird heute Nachmittag bei rund 63,75 USD pro Barrel gehandelt. Bitcoin wird nach einem Rückgang von den Wochenendhochs knapp unter 68.000 USD gehandelt, was der allgemeinen Risikoaversion entspricht.

Geopolitische Entwicklungen sorgen für zusätzliche Komplexität. Die Atomgespräche zwischen den USA und dem Iran sowie die teilweisen Störungen in der Straße von Hormus stehen weiterhin im Fokus. Energiehändler beobachten die Versorgungsdynamik genau, da sie sich bewusst sind, dass jede Eskalation schnell Auswirkungen auf die Aktienmärkte haben könnte. Die durch Feiertage verkürzte Woche bietet mehrere potenzielle Katalysatoren. Investoren beobachten den Empire State Manufacturing Index, das Protokoll des Federal Open Market Committee (FOMC), die BIP-Schätzungen für das vierte Quartal und den PCE-Preisindex. Auch die Gewinne von Palo Alto Networks, Toll Brothers und Walmart stehen im Fokus. Zur Mittagszeit dreht sich die Marktstimmung eher um eine Neukalibrierung als um eine Kapitulation. Die Anleger bewerten neu, inwieweit die Ausgaben für KI nachhaltig sind und wie schnell sich die prognostizierten Effizienzsteigerungen in messbarem Gewinnwachstum niederschlagen. Wenn sich die Inflation weiter abkühlt, könnten Aktien wieder festeren Boden unter den Füßen finden. Wenn die Ängste vor KI zunehmen, dürfte die Volatilität weiterhin hoch bleiben.

Derzeit bildet die relative Widerstandsfähigkeit des Dow einen subtilen Kontrapunkt zur Schwäche des Technologiesektors. Hinter den Schlagzeilen über Kursrückgänge verändert die Sektorrotation weiterhin die Führungspositionen. An der Wall Street wird am Dienstagnachmittag vorsichtig gehandelt, wobei innovationsgetriebener Optimismus und Bewertungsdisziplin in Echtzeit gegeneinander abgewogen werden.

FAQ

- Warum notieren US-Aktien am Mittag des 17. Februar 2026 niedriger? Bedenken hinsichtlich der KI und die Schwäche wichtiger Technologiewerte belasten den breiteren Markt.

- Wie schneidet der Dow heute im Vergleich zum Nasdaq ab? Der Dow verliert weniger als der Nasdaq, was die relative Stärke der Nicht-Technologie-Sektoren widerspiegelt.

- Welche Wirtschaftsdaten beobachten Anleger diese Woche? Die Märkte konzentrieren sich auf das FOMC-Protokoll, die BIP-Daten und den PCE-Inflationsindex.

- Wie beeinflusst die Inflation die heutige Marktstimmung? Schwächere CPI-Werte stützen die Erwartungen einer Zinssenkung, können jedoch die durch KI verursachte Volatilität nicht vollständig ausgleichen.