- Upbit $XRP/KRW zeigt über Monate starken, teils automatisierten Netto-Verkaufsdruck und verhält sich oft nur schwach korreliert zu Binance.

- Zeitweiser “Reverse Kimchi Discount” deutet auf KRW-getriebenen Liquiditätsbedarf der Verkäufer hin. An “Crash-Tagen” steigt die Verkaufsintensität stark.

Eine Auswertung von Orderbuch- und Trade-Daten der südkoreanischen Börse Upbit deutet auf einen anhaltenden, automatisierten Verkaufsdruck im Paar $XRP/KRW hin. Der pseudonyme Analyst „Dom“ (X: @traderview2) argumentiert, dass ein KRW-getriebener Orderflow die Preisbildung zeitweise stärker prägen kann, als viele Trader erwarten.

Der Einfluss von Südkorea auf den $XRP-Kurs

Dom schreibt, er habe 82 Millionen Trades auf Upbit ($XRP/KRW) sowie zum Vergleich 444 Millionen Trades auf Binance ausgewertet. Auslöser sei eine kurzfristige Bewegung am Vortag gewesen:

„Es begann mit der gestrigen Kursbewegung. -57 Mio. $XRP im CVD über 17 Stunden. Das sah völlig verrückt aus. Also habe ich die Trades detailliert geprüft – unter anderem auf Bot-Muster, mögliche Iceberg-Orders und Anzeichen von Wash-Trading. Der Verkaufsdruck war real. Algorithmisch.“

Auffällig sei laut Dom insbesondere das Timing: 61% der Trades seien innerhalb von 10 Millisekunden ausgelöst worden. „Ein einzelner Bot habe 17 Stunden durchgehend gehandelt – mit nur einer Unterbrechung von 33 Sekunden“, so Dom.

Dom bezeichnet das Muster als wiederkehrend. Upbit $XRP/KRW sei „in jedem einzelnen Monat über 10 Monate netto negativ“. Beispielmonate: April -165 Mio., Juli -197 Mio., Oktober -382 Mio., Januar -370 Mio. $XRP (netto). Insgesamt beziffert Dom den Netto-Verkaufsdruck auf „3,3 Milliarden $XRP netto. Rund 5 Milliarden US-Dollar.“

Über den Zeitraum sei nur eine Woche von 46 netto positiv gewesen. Der Vergleich mit Binance soll zudem zeigen, dass es nicht nur eine globale Dynamik ist.

Dom schreibt, „Binance $XRP/USDT hat beim gleichen Coin zwei- bis fünfmal weniger Verkaufsdruck“, und verweist auf einen Juni, in dem „Binance netto positiv war, während Upbit -218 Mio. ausblutete“. Seine Kernaussage: „Die stündliche Korrelation zwischen beiden Börsen liegt nur bei 0,37. Der Orderflow auf Upbit verhalte sich häufig eigenständig.“

Der „Reverse Kimchi Discount“

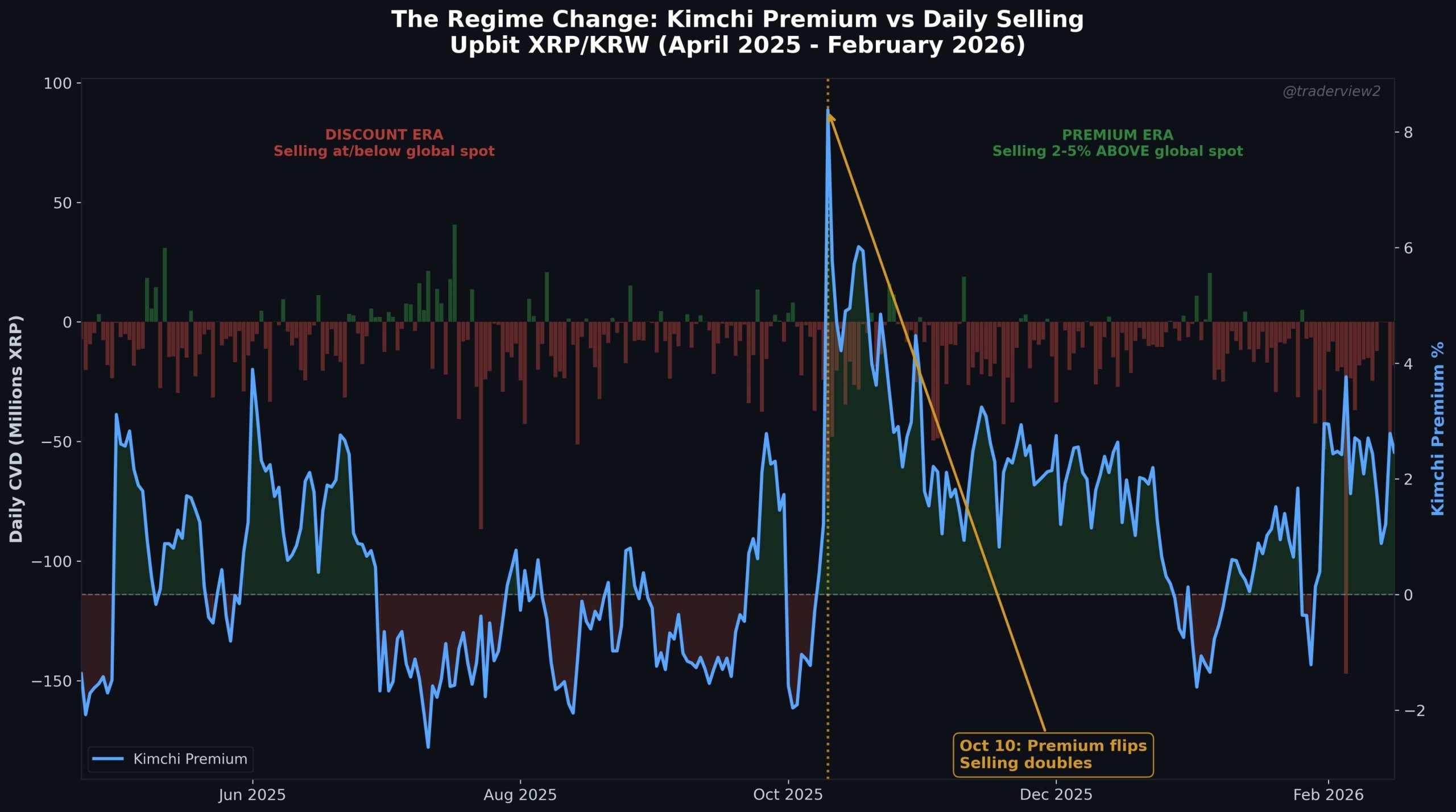

Auffällig ist zudem eine Phase, in der $XRP auf Upbit zeitweise unter dem globalen Preisniveau gehandelt wurde: „Von April bis September wurde Upbit-$XRP 3 bis 6% unter Binance gehandelt. Ein umgekehrter Kimchi-Discount.“ Dom wertet die über Monate akzeptierten Abschläge als Hinweis, dass die Verkäufer primär KRW-Liquidität suchten, nicht den bestmöglichen Preis. Dom schreibt:

„Ihnen ist der Preis egal. Sie brauchen KRW, sind verpflichtet, Upbit zu nutzen, und/oder es sind koreanische Holder, die Gewinne mitnehmen.“

Am Tag des 10. Oktober-Crashs hat sich das Preisgefüge abrupt verschoben: „Koreanische Privatanleger sind völlig ausgerastet. Die Prämie drehte an einem einzigen Tag von -0,07 % auf +2,4 %. Die Trades verfünffachten sich auf 832.000.“ Gleichzeitig seien die Verkäufer aktiver geworden: „Und die Verkäufer? Sie verdoppelten ihre tägliche Rate. Von -6,3 Mio./Tag auf -11,2 Mio./Tag.“

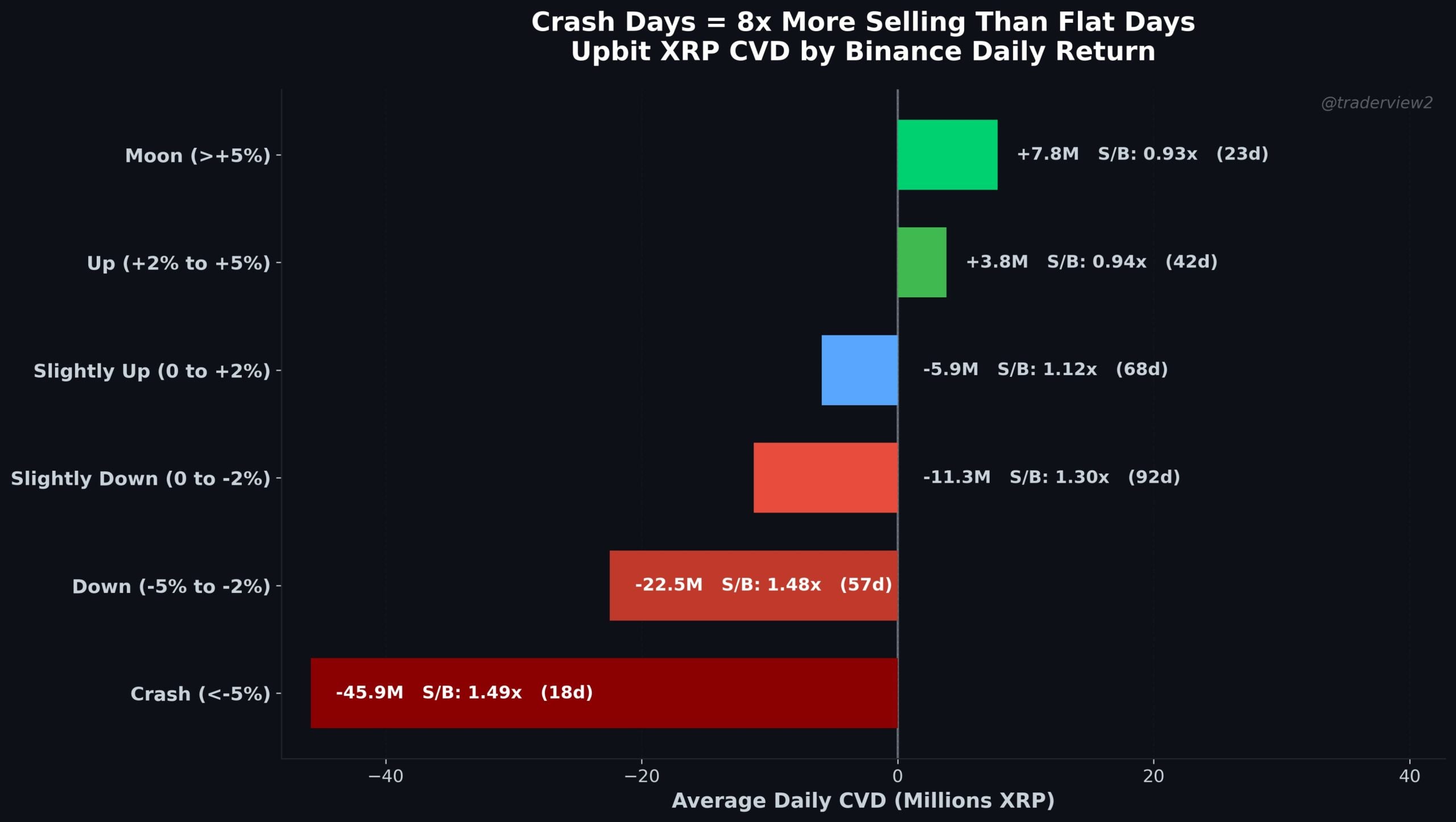

Dom ordnet außerdem Upbit-Flowdaten nach globalen $XRP-Tagen auf Binance. Auf „Crash-Tagen (< -5 %)“ sieht er „-46 Mio. durchschnittliches CVD“ und ein Verhältnis von „1,49x Verkauf/Kauf“. Auf „Moon-Tagen (> 5 %)“ hingegen „+8 Mio. durchschnittliches CVD“ bei „0,93x Verkauf/Kauf“. Für Dom deutet das auf prozyklisches Verhalten hin:

„Lest das nochmal. An Moon-Tagen werden koreanische Privatanleger zu Nettokäufern. Sie akkumulieren. An Crash-Tagen ist die Verkaufsintensität achtmal höher.“

Auch die Trade-Größen seien asymmetrisch: „28 % der Kauf-Trades sind winzige Bruchteilsgrößen […] das passt zu KRW-denominierten Orders“, während die Sell-Seite „runde Zahlen […] 10, 100, 1000 $XRP“ zeige.

„Eine Seite wirkt wie Retail. Die andere wie eine Maschine.“

Was bedeutet das für $XRP?

Dom setzt die Größenordnung ins Verhältnis: „3,3 Milliarden $XRP entsprechen 5,4% des gesamten zirkulierenden Angebots von $XRP“ – netto über „ein einziges Trading-Paar auf einer einzigen Börse in 10 Monaten“.

Ob hinter dem Verhalten primär koreanische Retail-Holder stehen oder eine spezifische, KRW-gebundene Institution, lässt Dom offen. Seine Daten legen jedoch nahe, dass Upbits $XRP/KRW-Flow zeitweise erheblichen Einfluss auf kurzfristige Preisbewegungen haben kann. Für Trader dürfte das Monitoring koreanischer Börsen-Daten damit relevanter sein als oft angenommen.