يتوقع بنك Standard Chartered أن تنمو قيمة الأصول المقفلة في قطاع التمويل اللامركزي (DeFi) بمقدار 37 ضعفًا لتصل إلى 2.7 تريليون دولار بحلول نهاية عام 2030.

وأوضح جيفري كندريك، رئيس أبحاث الأصول الرقمية في البنك، في مذكرة بحثية صدرت يوم الاثنين، أن هذا التوسع سيكون مدفوعًا بكل من الأصول الواقعية المرمّزة (RWAs) والأصول المشفرة الأصلية التي تنتقل عبر البروتوكولات القائمة على السلسلة.

وقال كندريك: “أعتقد أن الفرصة التالية لتكوين الثروات عبر الأجيال في الأصول الرقمية ستأتي من خلال بروتوكولات التمويل اللامركزي.”

وأضاف: “أقدّر أن حجم الأصول المرمّزة النشطة داخل منظومة DeFi سيرتفع بمقدار 37 ضعفًا بحلول نهاية عام 2030.”

وبحسب كندريك، لا يُستخدم حاليًا سوى 3% من العملات المستقرة و10% من الأصول الواقعية المرمّزة داخل بروتوكولات التمويل اللامركزي.

ويتوقع أن ترتفع نسبة الأصول المرمّزة المستخدمة في DeFi إلى 30% بحلول نهاية عام 2030، مقارنة بنحو 3.5% فقط في الوقت الراهن.

وتعكس هذه التوقعات تنامي قناعة المؤسسات المالية بأن ترميز الأصول قد يوجه مزيدًا من رؤوس الأموال نحو قطاع التمويل اللامركزي. إلا أن بلوغ مستوى 2.7 تريليون دولار سيتطلب نموًا سريعًا للأصول على السلسلة، إلى جانب ارتفاع حصة القيمة المرمّزة المستخدمة في بروتوكولات DeFi بنحو تسعة أضعاف تقريبًا.

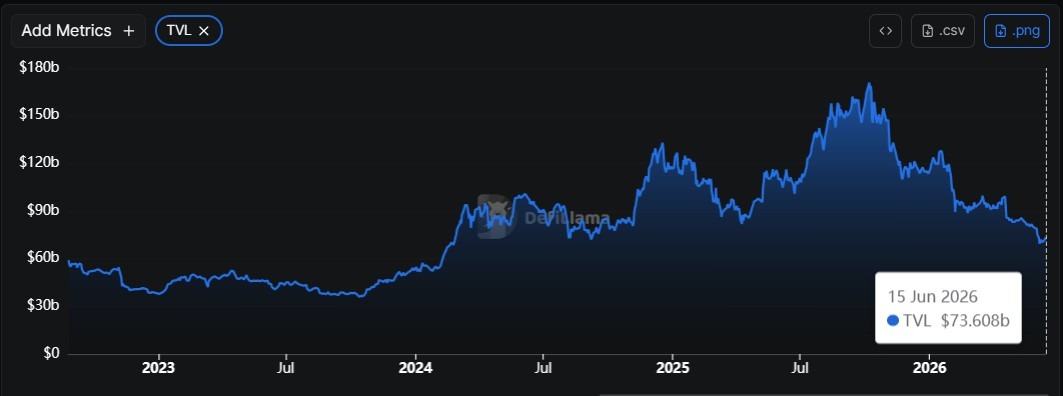

إجمالي القيمة المقفلة في قطاع التمويل اللامركزي. المصدر: DefiLlama.

وكان Standard Chartered قد توقع سابقًا أن تصل قيمة الأصول الواقعية المرمّزة غير المرتبطة بالعملات المستقرة إلى تريليوني دولار بحلول نهاية عام 2028، مع استحواذ صناديق أسواق المال المرمّزة والأسهم الأمريكية المرمّزة على الجزء الأكبر من هذا النمو المتوقع.

ترميز الأصول لا يضمن السيولة تلقائيًا

ورغم توقعات البنك بأن تسهم الأصول المرمّزة في ضخ نشاط أكبر داخل DeFi، حذر بعض الباحثين من أن الترميز لا يضمن بالضرورة وجود أسواق عميقة أو موحدة.

فقد صرّح كريس كيم، الرئيس التنفيذي لشركة Axis، سابقًا لـCointelegraph بأن إصدار الأصل نفسه عبر عدة شبكات بلوك تشين وصيغ مختلفة قد يؤدي إلى تجزئة السيولة، واتساع فجوات التسعير، وارتفاع التكاليف، ما يحد من سهولة تداول الأصول المرمّزة حتى مع نمو قيمتها السوقية الإجمالية.

كما قالت أويا تشيليكتمور، مديرة المبيعات لمنطقة أوروبا والشرق الأوسط وإفريقيا في Ondo Finance، خلال أسبوع باريس للبلوك تشين في أبريل، إن ترميز أصل يفتقر إلى السيولة لا يجعله “سائلًا بطريقة سحرية.”

Uniswap مرشحة لتصبح مركزًا رئيسيًا للأسواق المرمّزة

وأشار كندريك إلى أن منصة Uniswap قد تتحول إلى إحدى أبرز وجهات التداول مع انتقال المزيد من الأصول المرمّزة إلى البلوك تشين.

وسلط الضوء على حجم المنصة، وقوة علامتها التجارية، وقدرتها على الاستمرار عبر دورات سوقية متعددة باعتبارها عوامل تمنحها ميزة تنافسية.

وأضاف أن هذه الخصائص قد تكون ذات أهمية خاصة للمؤسسات المالية التقليدية، التي يُرجح أن تعطي الأولوية للأمان والموثوقية عند إدخال الأصول الواقعية المرمّزة إلى منظومة التمويل اللامركزي.

وكتب كندريك: “إذا تمكنت Uniswap من تحقيق مستوى كافٍ من النشاط التجاري وبناء شراكات مؤثرة مع المؤسسات المالية التقليدية للتوسع، فمن المرجح أن ترتفع نسبة قيمتها السوقية إلى رسوم المعاملات، ما سيقلص الفجوة بينها وبين Coinbase.”