криптовалюта снова оказалась в центре большого финансового сюжета: пять крупнейших банковских групп США суммарно получили $49 млрд прибыли, причем основной вклад дали не кредиты, а трейдинг, комиссии за сделки и контроль над денежными потоками.

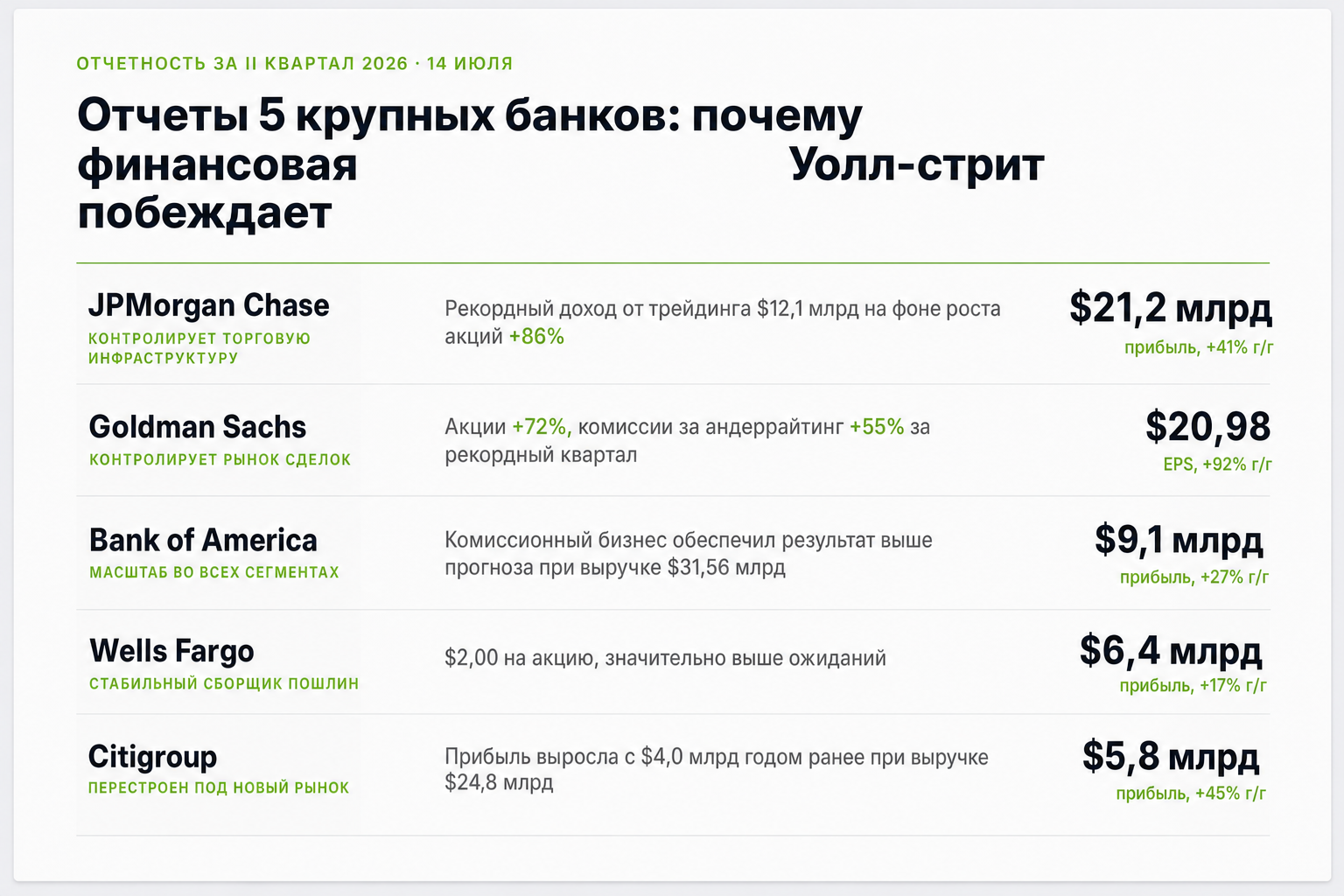

- Пять ведущих финансовых конгломератов в Соединенных Штатах Америки показали совокупную прибыль на уровне $49 млрд.

- Главным источником роста стали операции на рынках, инвестиционно-банковские комиссии и сервисы для сделок, а не классическое кредитование.

- Банки все активнее строят собственные платформы для токенизации, чтобы сохранить контроль над расчетами, платежами и традиционными активами.

Банки заработали рекордные суммы не на кредитах, а на рынках

Ключевые цифры квартала выглядят так:

- JPMorgan Chase: прибыль $21,2 млрд, или $7,70 на акцию; рост год к году — 41%.

- JPMorgan Chase: доход от торговли акциями вырос на 86% до $6,03 млрд, а общая трейдинговая выручка достигла рекордных $12,1 млрд.

- JPMorgan Chase: инвестиционно-банковские комиссии выросли на 30% до $3,3 млрд, это лучший результат с 2021 года; доля в Visa принесла еще $4,6 млрд квартальной прибыли.

- Goldman Sachs: при чистой выручке $20,34 млрд банк заработал $6,63 млрд, или $20,98 на акцию; рекордными стали выручка, прибыль на акцию и доходность на капитал — 23,5%.

- Goldman Sachs: комиссии от размещения акций выросли на 130%, доходы от выпусков долговых обязательств — на 75%, а инвестиционно-банковские сборы прибавили 55% и достигли $3,40 млрд.

«Рекордные квартальные результаты показывают силу нашей глобальной бизнес-модели, глубину отношений с партнерами и способность использовать преимущества One Goldman Sachs», — заявил председатель совета директоров и генеральный директор Goldman Sachs Дэвид Соломон.

- Bank of America: чистая прибыль выросла на 27% и достигла $9,1 млрд.

- Wells Fargo: прибыль составила $6,4 млрд.

- Citigroup: прибыль достигла $5,8 млрд против $4 млрд годом ранее.

Такая отчетность стала важным сигналом для инвесторов. Рынок долго искал подтверждение, что американская экономика остается устойчивой. Результаты банков показали: крупный капитал по-прежнему активно двигается, а спрос на сделки, размещения и рыночную инфраструктуру остается высоким.

Главный актив банков — инфраструктура движения денег

Современные финансы все больше похожи на платную магистраль для капитала. Деньги проходят через несколько ключевых узлов:

- Торговые терминалы.

- Кастодиальные сервисы.

- Клиринговые центры.

- Платежные шлюзы.

- Расчетные хабы.

Каждая банковская транзакция оставляет комиссию тем, кто владеет этой инфраструктурой.

Классическое кредитование, где банк зарабатывает на разнице между ставками по кредитам и депозитам, осталось стабильным, но не стало главным источником роста. Разница принципиальна: кредитная маржа зависит от ставок, а инфраструктурный доход растет вместе с активностью клиентов. Чем больше сделок, переводов и размещений, тем больше комиссий.

История с Visa хорошо показывает, почему владение «рельсами» так ценно. Эта платежная система появилась в 1958 году внутри Bank of America, а в самостоятельную международную сеть окончательно превратилась после IPO в 2008 году. Банки, сохранившие доступ к таким транзакционным потокам, могут получать доход десятилетиями.

На этом фоне IBM стала примером обратной динамики. Компания сообщила, что предварительная выручка во втором квартале составила около $17,2 млрд и оказалась ниже ожиданий. На премаркете акции IBM падали на 22%. Корпоративные бюджеты все чаще уходят в чипы, энергоемкие решения и мощности дата-центров — то есть в новую инфраструктуру, а не в старое программное обеспечение.

- Те, кто владеет инфраструктурой, получают комиссию при росте активности независимо от того, куда движется рынок.

- Те, кто продает отдельный продукт, вынуждены заново доказывать его ценность в каждой сделке.

Почему банковские рекорды важны для крипторынка

Для держателей цифровых активов главный ориентир — ликвидность. Она показывает, насколько свободно капитал переходит между рынками. Когда инвестиционные подразделения банков зарабатывают рекордные суммы, это обычно говорит о высокой емкости площадок и готовности инвесторов брать риск. Такие фазы исторически поддерживали Bitcoin и другие криптовалюты.

После запуска спотовых Bitcoin-ETF в США крипторынок стал теснее двигаться вместе с традиционными финансовыми площадками. Биткоин уже не выглядит изолированной историей: на него влияет тот же поток капитала, который проходит через акции, облигации и банковские сделки.

Чем сильнее банки зарабатывают на расчетах, сделках и хранении, тем яснее главный вызов для крипторынка: ему нужно не только расти в цене, но и строить собственные финансовые рельсы.

При этом сама идея более быстрых и дешевых расчетов напрямую связана с развитием децентрализованных сетей. Ethereum, Litecoin, Monero, Dogecoin, NFT-проекты и токены, появлявшиеся через ICO в криптовалютах, сформировали большой рынок, за которым следят через сервисы вроде CoinMarketCap. Рыночная капитализация таких активов меняется вместе с ожиданиями инвесторов, ликвидностью и спросом на новые финансовые инструменты.

У истоков этой логики стоял Сатоси Накамото: Bitcoin показал, что криптография, проверяемый исходный код и открытый блокчейн могут создать систему передачи стоимости без классического посредника. С тех пор цифровая монета, токен в блокчейне и даже электронные деньги в формате стейблкоинов стали частью большого разговора о том, какой будет валюта будущего.

Криптовалюта простыми словами

Криптовалюта — это цифровые деньги или токены, которые существуют в сети и позволяют передавать стоимость без привычного банка-посредника. Операции проверяют участники сети, а записи о переводах хранятся в блокчейне.

Блокчейн можно представить как общую цепочку записей о транзакциях. Ее копии хранятся у разных участников сети, поэтому прошлые операции сложно изменить задним числом.

Криптовалюты используют для инвестиций, переводов, оплаты товаров и услуг и смарт-контрактов. Основные виды — Bitcoin, Ethereum, стейблкоины и альткоины: Bitcoin чаще воспринимают как цифровую монету для передачи стоимости, Ethereum связан со смарт-контрактами, стейблкоины привязаны к обычным валютам, а альткоины объединяют остальные криптопроекты.

Курсы, покупка и хранение

Стоимость криптовалюты постоянно меняется: на нее влияют ликвидность, спрос инвесторов и общее настроение рынка. Актуальные курсы обычно смотрят на CoinMarketCap и CoinGecko.

Купить, продать или обменять криптовалюту можно через криптобиржи и обменники. Обычно для этого нужны регистрация, пополнение счета и, на крупных площадках, верификация.

Для хранения используют горячие кошельки, которые подключены к интернету, и холодные кошельки, которые держат активы офлайн. Чтобы снизить риск потери средств, важно не передавать приватные ключи и seed-фразу, а для аккаунтов включать двухфакторную аутентификацию.

Заработок, риски и регулирование

На криптовалюте пытаются заработать через трейдинг, долгосрочные инвестиции, майнинг и стейкинг. Но доход здесь не гарантирован: чем выше потенциальная прибыль, тем важнее помнить о рисках.

Главные риски — резкие скачки цены, меняющееся регулирование, потеря доступа к кошельку, ошибки при переводах и мошенничество. Поэтому криптовалюты требуют осторожности и базовой финансовой дисциплины.

Правовой статус криптовалют отличается по странам. Например, в США для платежных стейблкоинов закреплены федеральные правила $GENIUS; в других юрисдикциях оборот криптовалют могут ограничивать или запрещать.

Стейблкоины особенно важны для этой конкуренции. Они пытаются заменить традиционную расчетную среду и обеспечить переводы 24/7 в любой точке мира. Эмитенты цифровых долларов получают доход от размещения резервов в гособлигациях, а пользователям дают быстрый сервис, привязанный к доллару США.

Регуляторы в Вашингтоне уже сняли часть неопределенности для этого направления. Закон $GENIUS закрепил федеральные правила для платежных стейблкоинов. После этого крупные эмитенты начали получать первые трастовые лицензии от американских регуляторов.

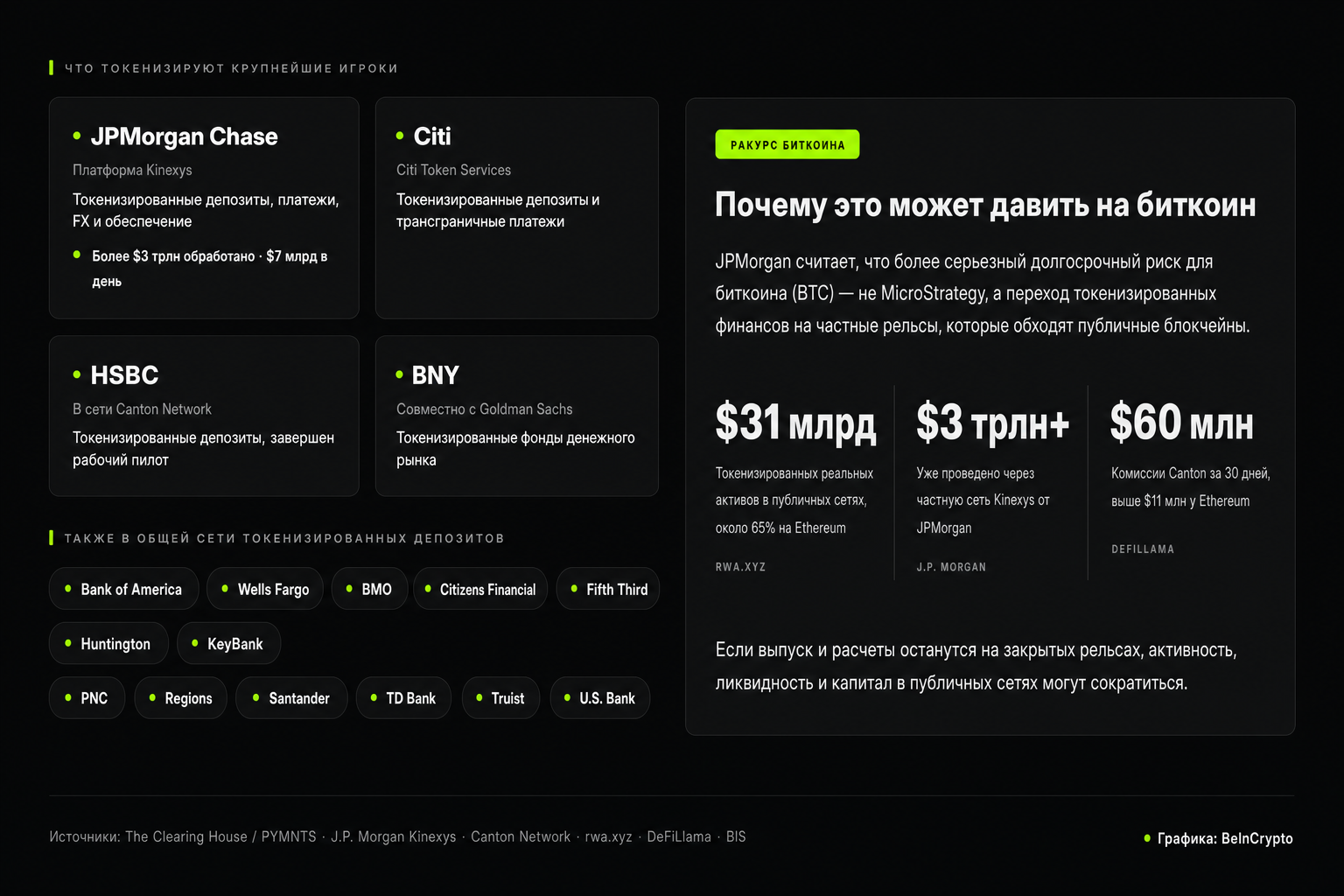

Крупные банки уже строят цифровые расчетные сети

Более 15 банков борются за лидерство в токенизации финансов и развивают собственные закрытые сети. Для них токенизация — не модный эксперимент, а способ перенести активы, расчеты и платежи в более быструю технологическую среду, не теряя контроль над клиентами.

Блокчейн-подразделение JPMorgan под названием Kinexys уже обработало операции более чем на $4 трлн с момента запуска. Среднесуточный объем превышает $7 млрд. Депозитный токен JPMD теперь работает на Base — публичной сети Ethereum.

Для банков такие инструменты могут быть одновременно технологическим продуктом и активом в бухгалтерии. Если акция как финансовый инструмент, облигация или денежное требование переходят в токенизированный формат, меняется не только способ учета, но и скорость расчетов между участниками рынка.

Та же тенденция видна на институциональном уровне. BlackRock и HSBC присоединились к британской инициативе по токенизации активов. По оценке правительства, она способна добавить $44 млрд к ежегодному ВВП страны к 2035 году.

Новый индекс Strategy оценивает внедрение Bitcoin среди крупнейших банков в 32%. JPMorgan при этом считает, что долгосрочная угроза для Bitcoin может исходить не от MicroStrategy, а именно от банковских сетей токенизированных финансов.

Ripple и другие платежные решения также вписываются в этот спор за будущую инфраструктуру. На кону не просто новая форма денег, а контроль над тем, как капитал будет двигаться между рынками, валютами и юрисдикциями.

Кто построит финансовые рельсы будущего

Уолл-стрит ясно показала, где сегодня концентрируется прибыль: не столько в продаже отдельных продуктов, сколько в контроле над потоками. Банки зарабатывают на том, что обслуживают сделки, платежи, хранение и расчеты. Именно эту модель теперь пытаются повторить или заменить криптосети.

Главный вопрос остается открытым: расчетную систему следующего поколения построят традиционные банки, эмитенты стейблкоинов или открытые блокчейны. По данным исследования BeInCrypto, более 56% рынка токенизации пока вообще не проводит операции на блокчейне, а значит борьба за инфраструктуру только начинается.