Токенизация финансов способна ускорить развитие экономических кризисов, лишив центральные банки времени на реакцию. Об этом говорится в отчете Международного валютного фонда (МВФ).

Авторы документа признают потенциал технологии в снижении издержек и ускорении транзакций, однако предупреждают о серьезных сопутствующих угрозах.

Финансовый советник МВФ Тобиас Адриан называет токенизацию «структурным сдвигом в финансовой архитектуре», а не просто инструментом повышения эффективности.

Риски автоматизации и утрата защитных механизмов

Главное опасение эксперта заключается в том, что неэффективность традиционной системы на практике служит своего рода амортизатором.

Стандартный двухдневный цикл расчетов дает регуляторам время для мобилизации ликвидности и вмешательства до окончательного перевода средств. Блокчейн-инфраструктура технически устраняет эти спасительные буферы.

Согласно отчету, «автоматические маржин-коллы и алгоритмы обратной связи» сильно сужают окно для возможных действий. Механизмы экстренного кредитования центробанков рассчитаны на стандартные рабочие дни и плохо приспособлены к круглосуточной автоматизированной среде.

Уязвимости

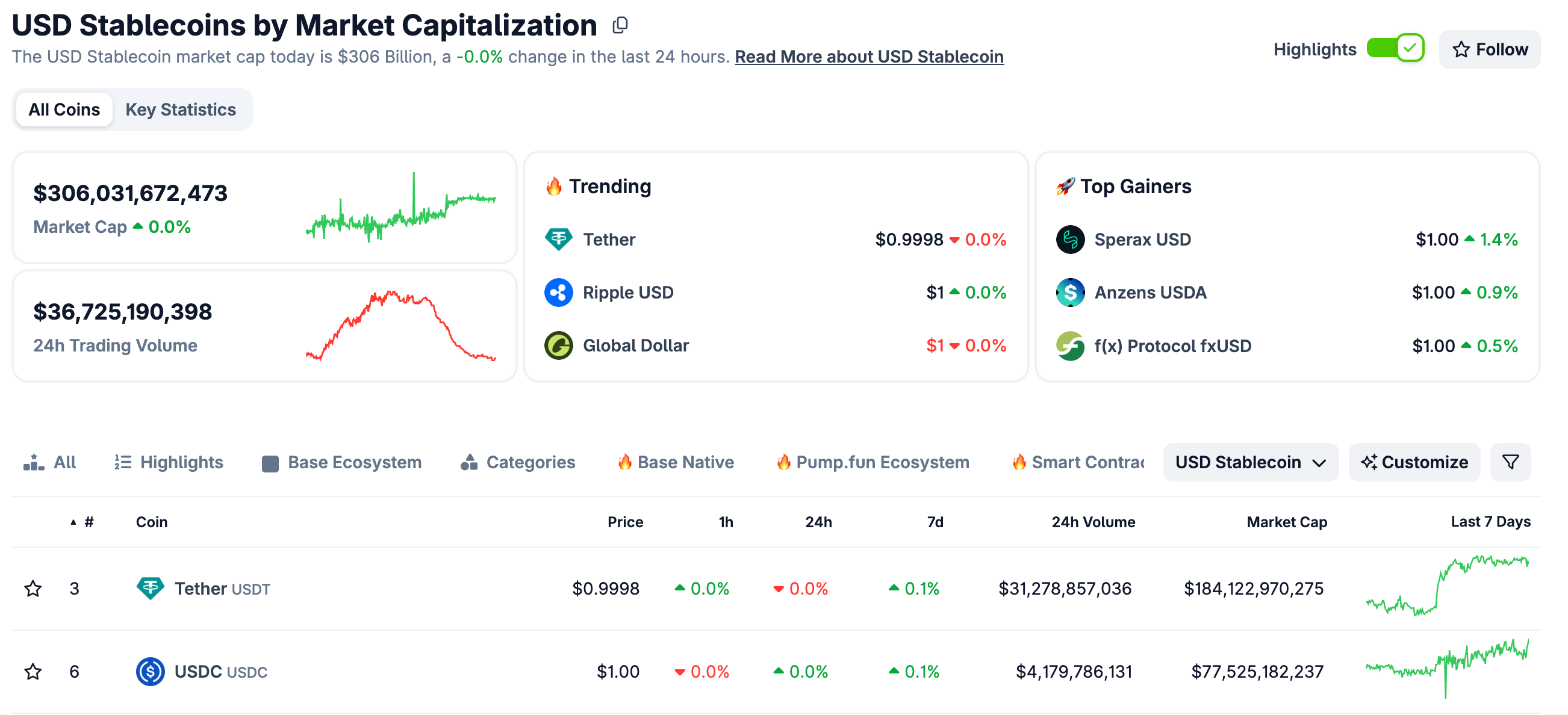

Отдельное внимание Адриан уделил структурным проблемам стейблкоинов, сравнив их с фондами денежного рынка.

Подобные инструменты хорошо работают в «спокойных условиях», но при потере доверия могут столкнуться с массовым оттоком капитала. По словам Адриана, даже активы с полным обеспечением зависят от операционных возможностей эмитентов и ликвидности базовых рынков гособлигаций.

«Стейблкоины без доступа к резервам центральных банков требуют дополнительных гарантий на инфраструктурном уровне. К ним относятся повышенные буферы ликвидности и консервативное маржирование для компенсации рисков расчетов», — подчеркнул эксперт.

МВФ также обратил внимание на отсутствие значимого роста в сегменте токенизированного кредитования. Причина кроется в псевдонимности блокчейна: она усложняет оценку заемщиков и заставляет платформы опираться на избыточное обеспечение. Кроме того, участники рынка предпочитают гибкие переговоры с контрагентами, а не жесткое исполнение смарт-контрактов.

Адриан подверг сомнению популярный в криптоиндустрии принцип «код — это закон». Он уверен, что для системно значимых институтов правовые нормы должны доминировать над автоматизированным исполнением. Представитель фонда призвал внедрять в смарт-контракты критической инфраструктуры механизмы ручного вмешательства для нештатных ситуаций.

«Когда активы существуют в виде токенов в распределенном реестре, возникают вопросы о применимом праве, местонахождении актива и возможности взыскания при банкротстве», — указал он на правовую неопределенность.

Сценарии

Документ предлагает три сценария будущего токенизированных финансов:

-

скоординированная система на базе оптовых цифровых валют центробанков (CBDC);

-

фрагментированная сеть несовместимых национальных платформ;

-

доминирование частных стейблкоинов на фоне ослабления государственных гарантий.

Тем временем масштабы сектора продолжают расти. По данным RWA.xyz, объем токенизированных активов реального мира достиг $27,65 млрд, увеличившись с $5,5 млрд на начало 2025 года.