Между криптовалютными компаниями и традиционными банками идет борьба за стейблкоины. Аналитики Jefferies считают, что их распространение может стабильно снижать прибыль банков по мере роста использования цифровых долларов.

Хотя стейблкоины не представляют непосредственной угрозы для банков и вряд ли вызовут резкий отток депозитов в США, аналитики Jefferies оценивают возможный отток основных депозитов на уровне 3–5% в течение следующих пяти лет. Это, вероятнее всего, повысит стоимость фондирования и снизит прибыльность банков.

«Промежуточный риск постепенного оттока депозитов из‑за появления новых возможностей получения дохода и расширения сферы платежных операций нельзя игнорировать», — написали в отчете аналитики Jefferies под руководством Дэвида Кьяверини.

По оценкам аналитиков, при таком сценарии «умеренного давления» средняя прибыль банка может сократиться примерно на 3%.

Нетрудно понять, почему банки обеспокоены ростом рынка стейблкоинов. Это криптовалюты, стоимость которых поддерживается на стабильном уровне и обычно привязана к фиатным валютам (например, доллару США или евро) в соотношении 1:1.

Они уже широко используются в криптовалютной торговле, а после принятия в США закона $GENIUS в прошлом году рынок активно развивается в сфере платежей, управления казначейскими операциями и трансграничных переводов. Объем предложения достиг $305 млрд к концу 2025 года — это на 49% больше, чем годом ранее, а скорректированный объем переводов со стейблкоинами вырос до $11,6 трлн в 2025 году, говорится в отчете.

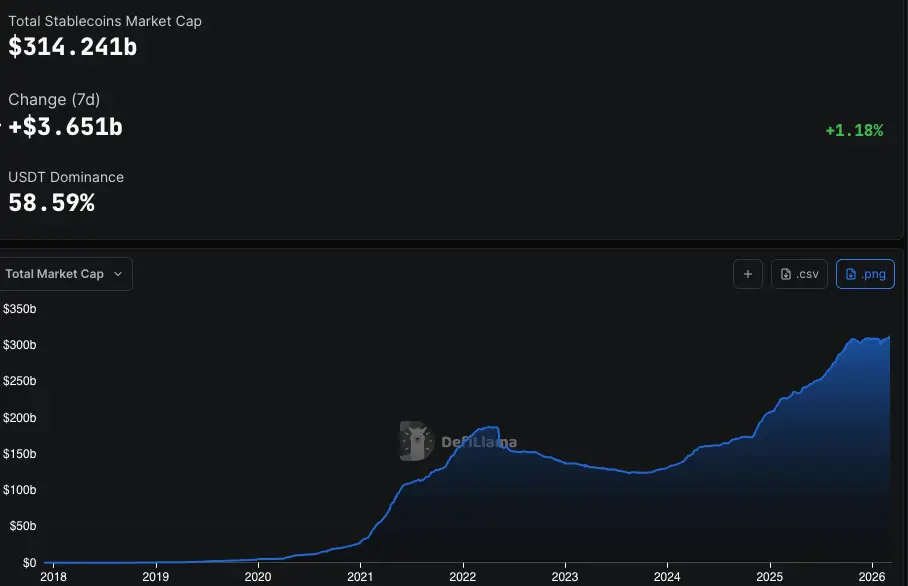

Общая рыночная капитализация сектора стейблкоинов сейчас составляет около $314 млрд против примерно $184 млрд в 2022 году, по данным DefiLlama. По расчетам Jefferies, в ближайшие пять лет она может достичь $800 млрд–$1,15 трлн.

Рыночная капитализация стейблкоинов (DefiLlama)

Этот рост важен для банков, поскольку стейблкоины могут выступать в качестве цифровых наличных, которые доступны круглосуточно и интегрируются с платформами децентрализованных финансов — там предлагают доходность выше, чем в большинстве банковских счетов.

Фактически генеральный директор Bank of America Брайан Мойнихэн ранее в этом году предупредил, что банковская система в целом может пострадать из‑за возможного перевода $6 трлн депозитов в стейблкоины и связанные с ними продукты с доходностью выше банковской.

Долгосрочная угроза

Основной аргумент Jefferies в пользу того, что стейблкоины пока не представляют непосредственной угрозы, заключается в том, что действующий законопроект о регулировании рынка в США ограничивает их привлекательность в качестве инструментов для сбережений — хотя сам факт принятия этого законопроекта остается неопределенным.

Закон CLARITY закрепит статус стейблкоинов как платежных инструментов, а не сберегательных продуктов, закрыв «лазейку по доходности стейблкоинов», которая осталась после принятия $GENIUS.

Принятый в июле 2025 года закон $GENIUS запрещает регулируемым эмитентам стейблкоинов выплачивать доходность напрямую пассивным держателям. Это снижает вероятность резкого оттока средств со счетов до востребования и сберегательных счетов в ближайшей перспективе.

Кроме того, банки и другие традиционные финансовые гиганты либо уже запускают собственные стейблкоины, либо рассматривают такую возможность, чтобы опередить конкурентов. Fidelity Investments выпустила свой первый стейблкоин — Fidelity Digital Dollar (FIDD). Мойнихэн из Bank of America заявил, что банк выпустит стейблкоин, если Конгресс это узаконит, а генеральный директор Goldman отметил, что в его банке «огромное число сотрудников активно занимаются вопросами токенизации и работы со стейблкоинами».

Тем не менее в отчете подчеркивается, что долгосрочный риск игнорировать не стоит.

«Мы видим потенциал появления вознаграждений за операции со стейблкоинами, платежи и расчеты, а также вознаграждений от протоколов стекинга и кредитования в DeFi — все это может создать аналогичную угрозу для банковских депозитов».

Какие банки наиболее подвержены этому риску?

По данным Jefferies, наибольшему риску подвержены банки с высокой концентрацией розничных и процентных депозитов — в отличие от кастодиальных банков или крупных организаций, уже инвестирующих в инфраструктуру цифровых активов.

«Мы считаем WTFC, FLG, WBS, EGBN и AX наиболее уязвимыми банками из тех, что находятся в нашем обзоре, поскольку у них самая высокая концентрация розничных и процентных депозитов».