Рынок ETF на криптовалюты, токенизации и цифровых финансовых активов за последнее десятилетие превратился из нишевого сегмента в самостоятельный инвестиционный класс с совокупной рыночной капитализацией $3 трлн, сообщают аналитики Лаборатории исследований рынка инвестиций (ЛИРИ) «Альфа-Капитал». Существенную роль в этом процессе сыграло развитие инвестиционных инструментов, обеспечивающих институциональный доступ к криптовалютам через фонды и биржевые продукты, встроенные в традиционную финансовую инфраструктуру.

Токенизация вырастет до $9,4 трлн к 2030 году

По прогнозам BCG и Ripple, которые приводят исследователи ЛИРИ, объем мирового рынка токенизированных активов вырастет с $0,6 трлн в 2025 году до $9,4 трлн в 2030-м. Токенизация охватывает товары, фонды и акции, формируя основу для интеграции блокчейн-технологий в классические рынки капитала. Одним из ключевых направлений институционализации стала токенизация реальных активов (Real World Assets, RWA), которые по итогам 2025 года составляют около $18,5 млрд.

Как отмечают в «Альфа-Капитал», продолжается активная интеграция блокчейн-технологий в классические рынки капитала. В частности, управляющая активами Franklin Templeton осуществляет токенизацию фондов денежного рынка на публичных блокчейнах, обеспечивая расчеты в режиме T+0 и круглосуточную доступность для инвесторов. Данный кейс демонстрирует, что блокчейн-инфраструктура может использоваться не как альтернатива традиционным рынкам, а как технологическое расширение существующих моделей управления активами с сохранением стандартов регулирования и комплаенса.

В то же время рынок фондов на криптовалюты по-прежнему находится на ранней стадии развития, указывают в ЛИРИ. Согласно опросу Международной организации комиссий по ценным бумагам (IOSCO), в большинстве юрисдикций 57% участников рынка находятся на стадии экспериментов, тогда как лишь 43% реализовали полноценные продукты, связанные с токенизацией хотя бы одного инструмента рынка капитала.

Институциональный капитал меняет правила игры

Существенным катализатором роста стала активная вовлеченность институциональных игроков глобального уровня, подчеркивают аналитики. Запуск спотовых фондов на криптовалюты и развитие токенизированных фондов со стороны таких компаний, как BlackRock, Franklin Templeton и Fidelity, способствовали притоку институционального капитала и стандартизации продуктовой линейки, сформировав рынок на начало декабря 2025 года на уровне $179 млрд.

К началу 2025 года инструменты ETF/ETP на криптовалюты превратились в основную форму инвестиций, говорится в исследовании. После одобрения спотовых биржевых ETF в США в 2024 году, а также выхода на рынок крупных участников глобальный объем активов под управлением (AUM) вырос на 950% в годовом исчислении, до $134,5 млрд в 2024 году. При этом 96,7% мирового объема торгов быстро сконцентрировалось в США. В октябре 2025 года показатель достиг исторического максимума — $264 млрд.

Однако, по данным Bloomberg, которые приводят в ЛИРИ, на декабрь 2025 года активы под управлением off-chain ETP снизились до $162 млрд на фоне ожиданий ужесточения денежно-кредитной политики ФРС, приостановки работы правительства США и ряда технических факторов на рынке.

Исторически активов под управлением европейских фондов было больше, однако с одобрением спотовых ETF абсолютным лидером по активам стали ETP США. На декабрь 2025 года, по данным Bloomberg, которые приводят в исследовании, AUM этих фондов — $135,9 млрд, это 84% рынка, через которые проходит 95% объема торгов.

Портрет инвестора: от молодежи до институтов

По данным ФРС США, которые приводят исследователи, на конец 2024 года примерно 20% акций крипто-ETP принадлежали институциональным инвесторам, остальные 80% — розничным. Несмотря на это, интерес институциональных инвесторов к фондам на криптовалюты значительно увеличивается: в 2023 году 38% инвесторов планировали инвестировать во взаимные фонды и ETP, привязанные к криптовалюте, а уже в 2024 и 2025 годах доля выросла до 51% и 60% соответственно.

Этот сдвиг указывает на то, что на макроэкономическом уровне организации скорее отдают предпочтение продуктам, с которыми они лучше знакомы (фонды, ETP), и предпочитают работать с партнерами, с которыми у них давние отношения — крупнейшими УК в мире.

Розничные инвесторы в криптоактивы чаще всего — молодые люди с высоким уровнем дохода. По данным JPMorgan, на которые ссылаются в «Альфа-Капитал», 20% инвесторов в криптовалюты — миллениалы и поколение Z, 13% — поколение Х и лишь 6% — бэби-бумеры; мужчины вовлечены в 2—3 раза активнее женщин.

Три модели инвестирования

Исследователи ЛИРИ выделяют три основные модели коллективных инвестиций в криптовалюты. Первая — на базе традиционной инфраструктуры (off-chain), включающая биржевые фонды и продукты (ETP), небиржевые и закрытые фонды, а также частные фонды для аккредитованных инвесторов.

Биржевые фонды и продукты — это инвестиционные инструменты, торгуемые на фондовых биржах, позволяющие инвесторам получать экспозицию к криптовалютам без прямой покупки токенов. Они бывают спотовыми и деривативными. Спотовые фонды напрямую обеспечены криптовалютами, тогда как деривативные фонды дают на них экспозицию через фьючерсные контракты.

Вторая — гибридная модель, при которой паи традиционного фонда дополнительно выпускаются в виде токенов на блокчейне, позволяя инвесторам получать доступ к классическим активам через блокчейн-инфраструктуру с on-chain-учетом и расчетами. Например, Fidelity Investments запустила в июле 2025 года токенизированную версию своего денежного рынка.

Третья — модель на базе блокчейн-инфраструктуры (on-chain), в которой ключевые элементы владения долями, расчетов и операций реализуются в on-chain-среде с использованием блокчейн-инфраструктуры. Активы под управлением on-chain-продуктов достигли в 2025 году $35 млрд, удвоившись за год под влиянием новых DeFi-проектов.

Российские ЦФА: от экспериментов к 1,46 трлн рублей

В России был сформирован отдельный правовой режим, в рамках которого появились три категории — цифровые финансовые активы (ЦФА), утилитарные и гибридные права, отмечают в ЛИРИ. Фактическое развитие рынка сосредоточилось вокруг ЦФА, так как они по экономической природе ближе к традиционным финансовым инструментам.

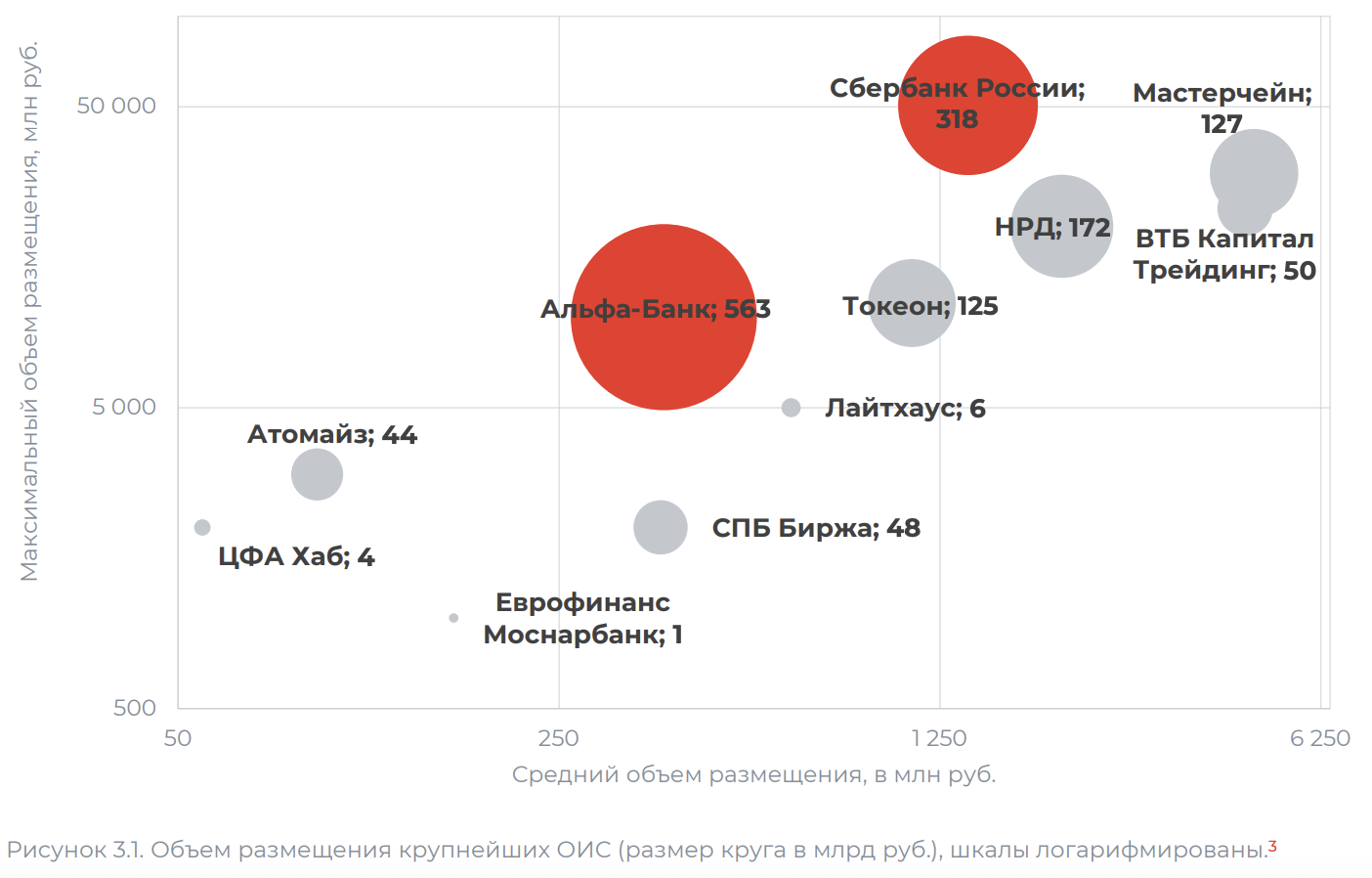

Совокупный кумулятивный объем всех выпусков ЦФА с момента появления достиг около 1,46 трлн рублей по состоянию на конец ноября 2025 года. Для сравнения: на конец 2023 года этот показатель составлял лишь 64,6 млрд рублей, что подчеркивает взрывной рост эмиссии в 2024—2025 годах.

Рынок отличается высокой концентрацией объемов размещений у нескольких ключевых участников. Абсолютными лидерами по совокупному объему размещенных ЦФА являются ОИС Альфа-Банка и ОИС Сбербанка, через инфраструктуру которых за весь период функционирования рынка было размещено активов на сумму 563 млрд рублей и 318 млрд рублей, что составляет 39% и 22% совокупного объема рынка соответственно.

Для большинства компаний ЦФА служат краткосрочным займом, для малого и среднего бизнеса — заменой банковского кредита. Долговые ЦФА занимают 96% всего рынка. Структура рынка характеризуется доминированием сверхкоротких сроков погашения: до 1 месяца составляют 66% в третьем квартале 2025 года против 18% в первом квартале 2024 года.

По данным Интерфакса, которые приводят в исследовании, в 2025 году доходности краткосрочных ЦФА в среднем превышали доходности сопоставимых краткосрочных облигаций примерно на 1,7 процентных пункта.

Комиссии и доходности

Комиссии у off-chain-фондов варьируются от 0,25% до 1,5%, указывают в ЛИРИ. Grayscale традиционно имеет более высокие комиссии, а крупные институциональные провайдеры (BlackRock, Fidelity) стремятся к снижению затрат для увеличения конкурентоспособности. On-chain-фонды ликвидности часто имеют более низкие или гибкие комиссии (0,2—0,5%).

DeFi yield protocols показывают в среднем более высокие комиссии — 1,5—3%, но предлагают среднегодовую доходность около 7—10%, что значительно выше традиционных инструментов даже после учета комиссий.

Объемы инструментов сегмента DeFi yield protocols достигли $178 млрд. Это коллективные пулы, где средства пользователей агрегируются в смарт-контрактах и автоматически размещаются в децентрализованных финансовых протоколах, генерирующих комиссионные и процентные доходы.

Перспективы развития рынка

В России также ведется проработка механизмов, допускающих в перспективе включение ЦФА в состав ПИФов при соблюдении требований к оценке, учету и управлению рисками, отмечают в ЛИРИ. Это направление может стать связующим элементом между классическими коллективными инвестициями и российскими цифровыми финансовыми активами.

Рынок токенизированных активов в мире оценивается в $35 млрд в 2025 году при объеме в $5 млрд в 2023 году. Потенциально токенизация может предоставить инвесторам повышенную ликвидность, более низкие средние комиссии, мгновенный расчет (Т+0), диверсификацию портфеля и дробное владение фондами.

Интерес к децентрализованным финансам увеличился с 24% до 75% в 2025 году среди институциональных инвесторов. В опросе EY 41% розничных инвесторов ответили, что планируют держать экспозицию во взаимных фондах и ETP, которые инвестируют в компании, связанные с индустрией блокчейн, 40% — в фонды и трасты, которые держат криптовалюту в качестве основного актива.

Фонды на криптовалюты, токенизация и российские ЦФА представляют собой не краткосрочный тренд, а структурный элемент трансформации глобальной финансовой системы, заключают аналитики «Альфа-Капитал». Они отражают переход к он-чейн экономике и интеграцию распределенных реестров в рынки капитала и инвестиционные портфели.

Мнение ИИ

Глобальная карта цифровых финансовых инструментов демонстрирует феномен «регуляторной фрагментации»: технологически схожие решения получают кардинально разное правовое оформление. Биржевые продукты на криптовалюты в США и Европе, российские ЦФА как инструменты корпоративного финансирования, токенизированные фонды — каждый регион создает собственные стандарты. Это ведет к формированию изолированных экосистем, что является частью более общей фрагментации мировой экономики.

Машинный анализ данных выявляет интересную закономерность: рынки цифровых активов развиваются по принципу «технологической воронки» — от множества экспериментальных решений к доминированию 2-3 ключевых платформ. Российские ЦФА с концентрацией 61% у двух участников, американские ETP с 84% активов демонстрируют одинаковый паттерн. Возможно, это неизбежное следствие сетевых эффектов: инвесторы тяготеют к площадкам с максимальной ликвидностью и репутацией.